経理事務といえばまず思いつくのが「簿記の知識」ではないでしょうか。「簿記」は経理に携わる人にとって必須の知識ですが、資格を取ったからといっていきなり実務をこなせるわけではありません。本記事では学問としての「簿記」と実務の違いや手が動かない原因とその解決方法について解説します。

経理担当者必須の知識である「簿記」

経理担当者になるためには「簿記」の知識が必ず必要となる

企業は営業活動の結果をある一定のルールに従って全て数値化しなければなりません。数値化する際に用いるスキルが「簿記」の知識です。

当然のことですが、会社はボランティア団体ではありませんので営業活動によりもうけを出して存続し続けなければなりません。

そこで、儲かっているのかどうかを知るためにまず営業活動の結果を数字として表す必要があります。

もうけを計算する基本的な考え方としては「収益から費用を引いた残りが「もうけ」で間違いではありませんが、問題となるのは「いつからいつまでの期間」の「どの範囲までの収益・費用を計算に含めるか」ということです。

もし仮に、期間や範囲をそれぞれの会社が独自の基準で計算したとしましょう。株主や金融機関、取引先などの第三者がA社とB社を比較しようにも基準がバラバラですから正確な業績比較をすることはできませんし、判断を誤る原因にもなります。

また、税制の観点から見ても不都合が生じることになります。もうけが出れば当然もうけに対して税金がかかりますが、ここで期間や範囲といった基準を会社が自由に変更することを認めてしまえば、簡単に租税を回避できてしまいます。

そこで、企業の会計について全ての会社が一定のルールに従って会計処理を行うことを定める規則ができました。これが「企業会計原則」です。

「企業会計原則・一般原則」には「正規の簿記の原則」というのが定められていますが、原則の中で「企業会計は全ての取引につき、正規の簿記の原則に従って正確な会計帳簿を作成しなければならない。」とされています。

つまり、全ての会社は企業活動を数値化するにあたって「簿記」という共通のツールを使って計算をしましょう、と謳っているのです。したがって経理担当者になるために、まずは共通のツールである「簿記」の知識を習得することが必須となるわけです。

「簿記」の知識はどの程度のレベルが必要か?

一言で「簿記」といっても実際には様々なレベルがあります。

商業高校で学ぶ「日商簿記」や「全経簿記」は、「日商簿記」であれば初級から1級まで、「全経簿記」であれば3級から上級まであります。「日商簿記」も「全経簿記」も2級以上になると「商業簿記」「工業簿記」の2分野を学ばなければなりません。

さらに「日商簿記1級合格者」「全経簿記上級合格者」になれば税理士試験の受験資格を得ることができますので「簿記論」「財務諸表論」まで登りつめることが可能です。

会計担当者としてどのポジションで実務をこなすかにより、求められる簿記のレベルも変わってきます。例えば、日常の伝票処理や現金の入出金を記帳するだけであれば、資産・負債の貸借や「手形取引」「掛取引」といった商取引の基本的な仕組みについての知識があれば充分です。資格でいえば「日商簿記3級」「全経簿記2級」のレベルがあれば実務はこなせるでしょう。

管理職として決算までこなすレベルになると「棚卸し」や「減価償却」といった専門的な知識が求められますので「日商簿記1級」「全経簿記上級」のレベルが求められます。

しかし、高レベルの簿記資格をいきなり取得するのは簡単ではありませんから、最低限必要な知識として「日商簿記3級」「全経簿記2級」を学習し、あとは実務のなかで経験を積みながら学んでいくという流れがよいでしょう。

資格はあるのに手が動かない!知識と実務の違いとは何か?

学問としての「簿記」と実務における「簿記」の違い

簿記の資格を取得して「よし!これで私も経理担当者だ!」と意気込んで仕事を始めてみたものの、勉強したことが生かせず思わず手が止まる…という方も多いのではないでしょうか。

結論からいえば、学問としての「簿記」と実務における「簿記」は似て非なるものです。では何が違うのでしょうか?実務で手が止まってしまう原因は大きく分けて2つあります。

1.「簿記」で学ぶのはルールだけ

「簿記」のテキストには資産負債の貸借、勘定科目の名前と性質、帳簿の種類と記帳方法などが詳しく解説してあります。しかし勉強で学べるのは簿記のルールだけです。実務の世界では全ての数値が書類やデータといった形で流れていきます。

具体的には請求書、領収書、納品伝票、注文書、見積書、契約書、精算書など、実に様々な書類がありますが、「簿記」のテキストには実務で登場する書類に対する解説は載っていません。ルールは知っていても、実際に手にする書類の意味が分からなければ処理のしようがあり ません。交通ルールを知っているだけでは運転が上手にならないのと同じです。

2.実務では「問題」と「解答」は与えられない

テストでは必ず「問題」と「解答」が与えられています。算数のルールが分かっていれば 「1+1」の答えが2であることが分かりますが、経理の実務では問題が与えられるわけではありません。

実務では、数ある書類のなかから「問題」を自ら見つけ出し、簿記のルールを使って正しい「解答」を導き出さなければなりません。手が動かないのは、問題が分からないから答えが分からない、つまり「分からないことが分からない」状態になっているからです。

正しい「解答」は自ら導き出す

では手が止まる2つの原因を解消するための手順について解説していきます。

1.まずは帳票類を理解することから始める

最初に、自分の周りにある書類を一通り書き出してみましょう。会社にある書類は一つひとつに必ず意味があります。「だれが」「いつ」「何のために」「何を根拠に」作成している書類なのかをよく理解することが第一歩です。

2.帳票類の繋がりを理解する

会計帳簿は特に、簿記のルールによって各帳簿が密接に繋がっています。例えば現金出納帳と預金出納帳、預貯金の出納帳と売上台帳・仕入台帳、売上台帳・仕入台帳と受取手形帳・支払手形帳…といったように、複式簿記の原理で必ず繋がるようになっているのです。

3.帳票類から問題を見つけ出す

いま自分が何の処理をするのかに応じて、数ある書類の中から適切な帳票を見つけ出してみます。例えば「現金出納帳を作る」のが目的であれば、預貯金通帳、入金時に発行した領収書の控え、支払時に受け取ったレシートや領収書などが必要でしょう。

「売掛金請求書の発行」が目的であれば、前月の請求書の控え、売上伝票・作業日報、受取手形帳、現金出納帳、預貯金通帳、相殺の領収書などが必要…といった感じです。

4.「解答」を出すのは簿記の仕事

問題を見つけられたら、ここからがようやく「簿記」の仕事です。簿記のルールに従って帳票類から正しい数字を拾ってくれば、自ずと正しい「解答」を導き出すことができるはずです。

「簿記」の知識を実務に役立てる方法

まずは「設問」を作ってみる

では「簿記」の知識と実務を組み合わせた例示を前章で挙げた項目に沿って解説します。

「A社に対する売掛金の残高管理」をする場合

1.まずは帳票の理解から始めます。会社によって名称は異なりますが「売上台帳」「得意先元帳」「売掛帳」と呼ばれるものは、得意先に対する売掛金残高を個別に管理するための帳票です。請求するにあたって金額を間違えると失礼にあたりますし、会社の資金繰りにも関わる大事な帳票であることをしっかり理解しましょう。

2.売上台帳の場合、入金に関する部分で他の帳票と密接に繋がっています。具体的には現金出納帳、預金出納帳、受取手形帳との繋がりが重要です。

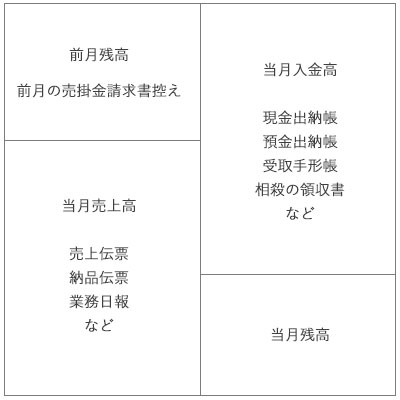

3.残高を検証するための資料を集めます。売上台帳の場合、次の図が必要な帳票類となります。

正解を導く計算式が「簿記」の知識

4.上記3の帳票類を基に以下のように金額が決まったとします。ここまで来ればあとは簿記の知識を使って計算するだけです。

(借方合計)400,000+1,000,000= 1,400,000

(貸方合計) 1,200,000

(当月残高)1,400,000-1,200,000= 200,000

注意すべきポイントとして、実務においては簿記のルールだけではなく税法のルールも考慮しなければならないという点です。例えば、建設業の売掛金では売上高を計上する基準として「工事進行基準」を適用するケースがあります。工事の完成引き渡しをもって売上高を計上する「工事完成基準」と異なり、請負金額の一部を工事の進行割合に応じて売上高を計上します。

したがって既存の帳票類を確認するだけでは正しい売掛金を計上することはできませんので、税法のルールに沿った計算を行ったのち仕訳を計上することになります。

他にも、請負契約に基づき支払われる外注費の出来高払い(外注費から前渡金へ振替)や任意償却が可能な繰延資産の償却額の選択などがあり、経理担当者は税法の取り扱いを理解したうえで処理する必要があります。

まとめ

どれだけ高レベルの資格を持っていたとしても、初めての経理実務はやはり戸惑うことが多いかと思います。しかし実務経験は最良の学習です。与えられてきた「問題」が、現場ではどのような形で表現されているのか学習してみてはいかがでしょうか。