「二重課税」という言葉をご存じでしょうか?二重課税はその名の通り、一つの所得や一つの事象に対して税金が重複して課税されている状態を指します。私たちの身の回りにある「二重課税」にはどのようなものがあるか?税金に税金を課税することの是非などについて解説します。

YouTubeで二重課税について解説中!

税金に対して税金がかかってるってホント!?身近な「二重課税」について【3分かんたん確定申告・税金チャンネル】

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

税金の「二重課税」とは何か?

私たちが負担している税金にはどのようなものがあるか?

サラリーマンや個人事業者の方であれば「所得税」という言葉を聞いたことがあるでしょう。その年分の給与所得や事業所得について、年末調整や確定申告によって所得税を計算し、納税しています。

また、相続があった場合には「相続税」、贈与があった場合には「贈与税」など、いわゆる「儲け」が発生したときには必ず納税が生じます。

それ以外にも、物品の購入やサービスの提供を受けた際に発生する「消費税」、お酒やビールなどに課税されている「酒税」など、日常的に負担している税金も数多くあります。

現在、私たちが負担しているものとして約50種類の税金がありますが、私たちが普段気付かないところでも、薄く広く税負担をしていることがわかります。

税金を重複して負担していることも

日常生活のなかでこれだけ多くの税金が存在すると「税金が重複して課税されていることはないのか?」という疑問が生じます。

結論から言えば、一つの事象、一つのサービスに対して複数の税金が課税される、いわゆる「二重課税」は身近なところでも発生しているのです。

税金には目的に応じて徴収されるもの(目的税)、一般財源として徴収されるもの(普通税)など、様々な税体系が存在します。これら税金はそれぞれ独自の税体系を持っていて、必ずしも相互に繋がっているとは限りません。

「消費税とガソリン税」「消費税と酒税」「消費税とたばこ税」というのが良い例です。

一つの所得、一つの事象に対して複数の税金が課税されるといったケースが起こり得ます。

「二重課税」の是非について解説

税に税をかけることは正しいのか?

税法の原則として「税金に税金を課税してはならない」というのがあります。税額は一つの所得、一つの事象(課税客体)に対して税率を乗じることで求めることができます。

ここで、税金に対して再び税金を課税した場合、どうなるでしょうか?

一つの課税客体に対して二度、税金が課税されていることになります。

これでは、税金に税金を課税しないという税法の趣旨から逸脱しているという疑義が生じるでしょう。実際、所得税と相続税、所得税と法人税、消費税と酒税といったように、税金が重複して課税されることに対して、税務当局と納税者で見解が異なるケースがあります。最終的には課税の是非をめぐって法廷で司法を仰ぐといったこともあります。

これだけある「二重課税」の現状

では、二重課税の具体的なケースとして「消費税と酒税」を例に解説していきます。

1.消費税

消費税は国内において「資産の譲渡等」があった場合に、物品の購入やサービスの提供に対して課税されます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 仮払消費税等 |

10,000円 1,000円 |

現金 | 11,000円 |

このケースでは、お酒の購入は資産の譲渡等に該当しますので消費税の課税取引となり消費税が課税されます。なお、お酒は軽減税率の対象外ですので税率は10%になります。

2.酒税

一方で、お酒には「酒税 」が課税されています。

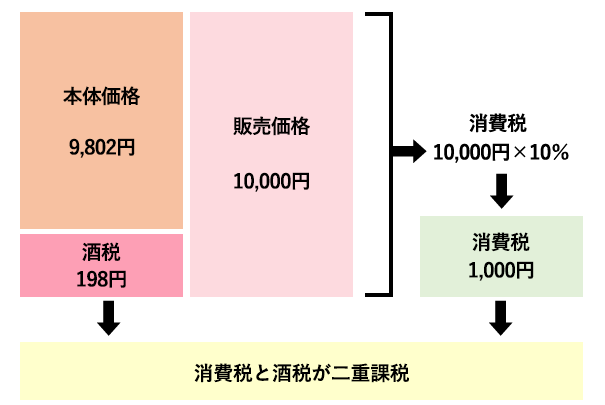

清酒であれば1リットル当たり110円の「酒税」が課税されます。清酒一升瓶であれば酒税は1.8ℓ×110円=198円になります。レシートや領収書 等で実際に課税されている酒税の額を確認することはできませんが、販売価額のなかにはすでに酒税が含まれているということです。

ここで生じる疑問として、消費税については購入額に対して課税され、酒税については購入量に対して課税されている点です。「二重課税」に該当するのではないか?という疑義が生じます。

上の図からもわかるとおり、消費税が酒税を含めた販売価額に対して課税されていることがわかります。つまり酒税に消費税を課税しているわけです。これが税金に対して税金を課す「二重課税」の状態を示しています。

「二重課税」に対する行政サイドの判断

「二重課税」を違憲とする判例も

では、実務上の取扱いはどうなっているのでしょうか。原則として、二重課税は禁止されているはずですが、政策上の観点から多くの「二重課税 」は黙認されているというのが現状です。事実、先の例示であった「消費税と酒税の二重課税」については、現在でも二重課税状態は解消されておらず、依然として酒税に消費税が課税されています。

このように論点となることが多い「二重課税」ですが、なかには司法判断により二重課税が否認されたケースもあります。所得税と相続税の二重課税について判断した「生保年金二重課税判決」を例に挙げてみます。

一般的に、保険金を年金形式で将来にわたって受け取る保険契約を相続した場合、年金受給権という権利を相続することになりますので「みなし相続財産」として相続税が課税されます。

その一方で、当該保険金を相続人が年金形式で受け取った際には「雑所得」となって所得税が課税されることになります。これについて「相続税と所得税の二重課税にあたるのではないか?」ということで司法の判断を仰ぐことになったのが「生保年金二重課税判決」です。

この裁判の判決は、相続税と所得税の二重課税であると認定され、税務当局が求めた納税者に対する更正処分等が取り消されることになりました。

「二重課税」に対する国税庁の見解

税務当局は以前より、税体系が異なる税目を課しても二重課税には該当しない、二重課税は存在しないという見解を示していました。また、仮に二重課税になったとしてもそれを違法・違憲とする法的根拠はないから、最終的には政策上の判断に委ねられるべきものという考えも示しています。

しかし「生保年金二重課税判決」を契機に、「二重課税」に対しての見解が変わっています。ちなみに、判例によって税法の取扱いが変更になるケースはたびたび見受けられます。現在ではHP上で「相続税と所得税の二重課税」や「ストックオプションに関する国際的二重課税」などについて、税務当局としての様々な見解を示しています。

まとめ

今回紹介した他にも二重課税ではないかという事例は数多くあります。ただちに違法とはならないにしても、納税者が不利になるようなケースがあってはなりません。少しでも疑問を感じることがあれば専門家に相談してみるのも一つの方法です。