赤字法人に法人税は課税されませんが、所得金額に関係なく発生する税金があります。取引に伴うもの以外にも事業所が所在するだけで課税される税金もあります。たとえ資金繰りが苦しい赤字法人でも滞納は避けたいところでしょう。そこで、赤字法人でも課税される税金と税金対策について解説します。

赤字法人でも納める税金

赤字により所得金額がマイナスとなり、現金預金残高が前年度より減少しても、法人所得税以外の税金は納めなければなりません。それでは、赤字法人でも課税される税金について見ていきましょう。

年7万円の法人住民税均等割

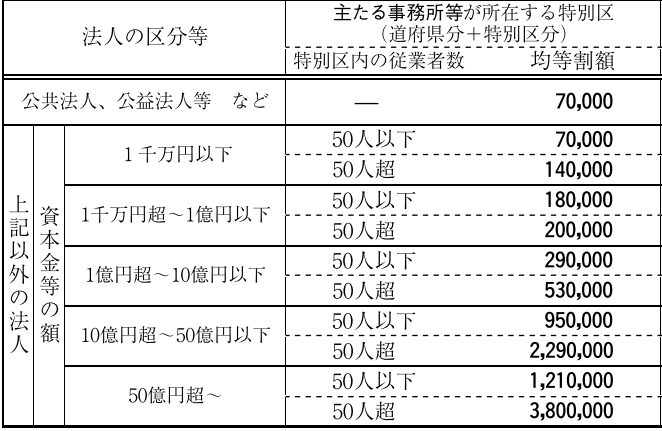

赤字でも法人住民税均等割が課税されます。法人住民税均等割とは、自治体ごとに所在する事業所の規模に応じて算定します。規模の基準は従業員数と資本金等の額です。東京23区以外の自治体に所在する事業所の場合、次の表の通りになります。

たとえば、東京都内のある市に株式会社の事業所が所在するとします。従業員数5名、資本金500万円の場合、法人住民税均等割は年7万円になります。

課税事業者に対する消費税

消費税の課税事業者は消費税の預かり分に相当する「売上税額-仕入税額=納付税額」を税務署に納めなければなりません。納付税額は所得金額と関係ないため、赤字法人にも課税されます。国税の滞納額では所得税に次いで多い税目です。平成30年の滞納額は2,904億円になります。

源泉所得税・特別徴収の個人住民税

給与や報酬支払いの際に天引きした源泉所得税と特別徴収の住民税は原則、毎月納付しなければなりません。しかし、これら預かり分を一時的に運転資金に回した場合、新たに納税資金を確保しなければならず、資金繰りが苦しくなってしまいます。

赤字法人に役立つ税金対策

黒字法人では、経費を多く計上して節税する手法が一般的ですが、赤字法人に活用できる税金対策について紹介します。

消費税を簡易課税にする

消費税の簡易課税制度は前々年度の課税売上高が5,000万円以下の事業者が仕入税額を簡易的に計算できる制度です。具体的には、仕入税額を仕入や経費にかかる消費税を厳密に計算する本則課税に代えて、売上税額にみなし仕入率という業種ごとの概算仕入率をかけて計算します。みなし仕入率は次の表の通りになります。

| 業種 | みなし仕入率 |

|---|---|

| 第一種事業(卸売業) | 90% |

| 第二種事業(小売業) | 80% |

| 第三種事業(製造業等) | 70% |

| 第四種事業(飲食業などその他の事業) | 60% |

| 第五種事業(サービス業等) | 50% |

| 第六種事業(不動産業) | 40% |

「厳密に計算した仕入税額<みなし仕入率により計算した仕入税額」になると実際に預かった消費税よりも納付税額が少なくなるメリットがあります。

それでは、本則課税と簡易課税の納付税額を比較しましょう。

例)業種:飲食業

| 損益計算書(税抜価格で表示) | |||

|---|---|---|---|

| 売上原価=仕入高 | 10,000,000円 | 売上高 | 30,000,000円 |

| 経費 | 5,000,000円 | 当期純損失 | 5,000,000円 |

| 給料(仕入税額の計算対象外) | 20,000,000円 | ||

①本則課税

- 売上税額:30,000,000円×消費税率10%=3,000,000円

- 仕入税額:(仕入高10,000,000円+経費5,000,000円)×10%=1,500,000円

- 納付税額:売上税額3,000,000円-仕入税額1,500,000円=1,500,000円

②簡易課税

- 売上税額:30,000,000円×消費税率10%=3,000,000円

- 仕入税額:売上税額3,000,000円×みなし仕入率60%=1,800,000円

- 納付税額:売上税額3,000,000円-仕入税額1,800,000円=1,200,000円

上記の例の場合、簡易課税のほうが納付税額は300,000円少なくなります。年商5,000万円以下の法人は簡易課税を検討してみてはいかがでしょうか。

納期の特例を利用する

納期の特例とは、従業員10人未満の事業者が天引きした源泉所得税、特別徴収の住民税を毎月納付に代えて、半年分をまとめて納付できる制度です。毎月納付よりも納付期限を先延ばしできるのが特徴です。毎月納付と納期の特例の納付期限は次の通りになります。

| 納付方法 | 納付期限 | |

|---|---|---|

| 源泉所得税 | 住民税 | |

| 納期の特例 | ・1月分~6月分:7月10日 ・7月分~12月分:翌年1月20日 |

・前年12月分~5月分:6月10日 ・6月分~11月分:12月10日 |

| 毎月納付 | 天引きした月の翌月10日 | |

納期の特例を選択するメリットは、事務的手間が省けるのはもちろん、自社の都合に合わせて納税スケジュールを組める点です。たとえば、納期の特例を選択していても、毎月納付をすることも半年まとめて納付することも可能です。

役員の月額報酬を減額する

代表者などの役員の月額報酬を期首から3ヵ月以内に減額することで源泉所得税と社会保険料を減らすことができます。40歳未満の独身を例にすると、月額報酬が50万円と40万円の差は次の通りになります。

| 月額報酬 | 源泉所得税 | 社会保険料(東京都の協会けんぽの場合) |

|---|---|---|

| ①50万円 | 29,890円 | 140,850円(個人負担分70,425円) |

| ②40万円 | 16,510円 | 115,497円(個人負担分57,748円) |

| ③1ヵ月の差額(①-②) | 13,380円 | 25,353円(個人負担分12,677) |

納税資金を確保するひと工夫

事前に税金や納税資金の有無などを把握するなどの工夫をすることがポイントになります。

納税資金を積み立てるのが基本

赤字法人でも課税される税金のうち、消費税・源泉所得税・特別徴収の住民税は他人から預かったお金です。そのため、この預かり分を仕入代金や経費の支払いなどの運転資金に回さず、納税資金として積み立てることが基本になります。たとえば、売上代金110万円(うち消費税10万円)が口座に振り込まれた場合、「運転資金に回せるお金100万円」と「消費税の預かり分10万円」を別々に把握することがポイントになります。

税抜経理により消費税を予測する

消費税を本則課税で計算している場合、税抜経理方式を採用することで、納付税額を帳簿上で把握できます。税抜経理方式とは、本体価格と消費税を分けて経理処理する方法で、本則課税の納付税額と近似値になるのが特徴です。

次の取引を例に税抜経理方式について見ていきましょう。

①税込価格9,900円を現金で売り上げた場合

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 現金預金 | 9,900円 | 売上高 | 9,000円 | 税抜価格を売上高に計上 |

| 仮受消費税 | 900円 | 売上税額 |

②税込価格8,800円を現金で仕入れた場合

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 仕入高 | 8,000円 | 現金預金 | 8,800円 | 税抜価格を仕入高に計上 |

| 仮払消費税 | 800円 | 仕入税額 |

③決算処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 仮受消費税 | 900円 | 仮払消費税 | 800円 | 相殺仕訳をする |

| 未払消費税 | 100円 | 納付税額 |

予定資金繰り表を活用する

予定資金繰り表は資金の動きや現金預金残高の予測に役立つ表です。過去の実績を示した実績資金繰り表をもとに、予定入金額、予定支出額、現金預金残高を記入することで、納税資金の不足額を事前に予測できます。事前予測により、余裕を持った納税資金の調達が可能です。

社長のお金を法人に投入する

社長から会社に貸し付ける形で、会社に資金投入し、納税資金を確保する方法もあります。そのため、役員報酬の手取り金額の一部を社長個人で蓄える必要があります。たとえば、社長が100万円を会社に資金投入をしたとします。会計処理は次の通りになります。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 現金預金 | 1,000,000円 | 役員借入金 | 1,000,000円 | 会社に貸付 |

まとめ

消費税や源泉所得税のように、他の人から預かったお金を会社が納付する点が、赤字法人にも課税される税金の特徴です。そのため、運転資金に回せるお金と預かったお金をきちんと把握し、納税資金として積み立てることなどで、きちんと管理をするのがポイントになります。

▼参考URL

- https://www.tax.metro.tokyo.lg.jp/kazei/kintou_zeiritu.pdf

- https://www.nta.go.jp/information/release/kokuzeicho/2019/sozei_taino/index.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

- https://www.tokyozeirishikai.or.jp/general/zei/shouhi/

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

- https://www.city.saitama.jp/005/004/012/001/p002773.html

- https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2019/data/01-07.pdf

- https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r2/ippan_2/r2040113tokyo.pdf