株式会社ビスカス社長 八木美代子と

ビジネスリーダーとの対談を通して

“企業経営を強くし、

時代を勝ち抜くヒント”をお伝えします。

経営者一人ひとりが

資産運用の考え方とスタイルに

磨きをかけるためのスペシャルコンテンツ。

新着記事

人気記事ランキング

-

【最新動向】ガソリン税「暫定税率」12月廃止の可能性は?与野党合意に向けた最新協議と価格変動・代替財源の論点解説

-

ふるさと納税「ポイント還元」2025年9月30日で廃止へ!寄付者・自治体への影響と今後の活用法を解説

-

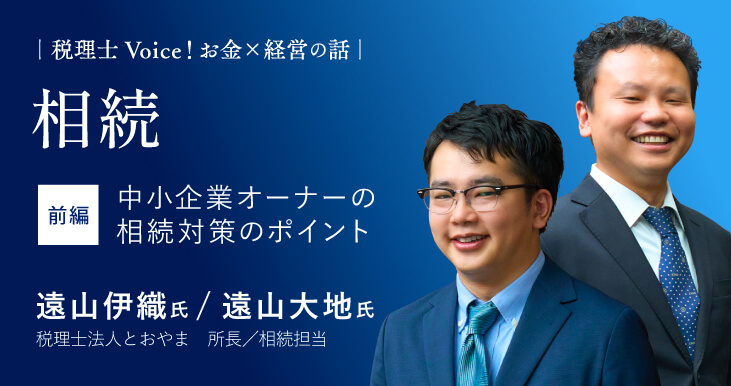

相続税対策としての生命保険の「非課税枠」とは その使い方と注意点を解説

-

防衛特別法人税とは?2026年4月から法人税に“1%の上乗せ”スタート

-

会社都合退職と自己都合退職の違いとは?失業保険の受給条件や給付制度について徹底解説

-

外国人による日本不動産購入の最新ルールと今後の規制を解説

-

75歳以上の医療費が2割負担に!対象者と家計への影響をわかりやすく解説

-

相続した空き家を放置するとどうなる? 法改正で高まったリスク、対処法を解説

-

亡くなった人の口座は“凍結”される そのタイミングと解除する方法、注意点を解説

-

すき家、11年ぶりの値下げ概要と背景を解説!戦略の狙いと今後の展望とは

税理士事務所への取材を通して、

お金と税金の最新情報をお届けします。