事実婚でも扶養に入れる!要件と手続き、必要書類を解説

事実婚のカップルは、住民票の「未届」の記載と収入基準の要件を満たすことで配偶者を健康保険の扶養に入れることができます。会社員・公務員のパートナーは、厚生年金保険の扶養にも入れます。税法上の扶養に入ることはできませんが、子どもは一定の要件を満たすと扶養控除を受けることが可能です。

今回は事実婚のカップルと扶養、配偶者を扶養に入れる要件・手続き・必要書類、子どもを扶養に入れる要件などについて解説していきます。

そもそも「事実婚」とは?法律婚との違いは?

ひと昔前は「内縁」関係ともよばれてきた事実婚は、多様性を認める時代の変化に乗り、敢えてこの形式を選択するカップルも見かけるようになりました。まずは法律婚との違いをみていきましょう。

「事実婚」は婚姻届を出さず夫婦関係を送ること

事実婚とは、生活を共にしていることはもちろん、同居を継続することを前提に、パートナーとの将来的なビジョンを持つといった、第三者から見て婚姻しているカップルと変わらない、いわゆる「夫婦」の関係にありながら、婚姻届を提出していない状態をいいます。

互いに単身者としての戸籍を持ち、法律上の配偶者としては認められません。

婚姻制度に縛られたくない、苗字を変えたくないなど、事実婚を選ぶ理由や事情はそれぞれでしょうが、かつての「内縁」関係のイメージは薄まり、一般的な理解が深まりつつあるようです。

欧米では事実婚がポピュラーで、フランスでは事実婚カップルに法的権利を付与する

「PACS」という制度があるくらいです。日本においても事実婚(内縁関係)は婚姻関係に順ずる関係と位置付けられるようになり、一部婚姻関係と同様の法的保護が受けられるようになりました。

事実婚が法的保護を受ける条件

事実婚のカップルが法律婚と同様に取り扱われる制度は、この記事で述べる社会保険の扶養以外にもいくつかあります(次章参考)。

しかし、これらの制度の適用を受けるには、カップルの事実婚(内縁)関係が婚姻関係に準じていることが認められる必要があります。具体的には、

- ① 同居しているか

- ② 生計を共にしているか

- ③ ①②は一定期間以上か

- ④ 結婚式をあげたか

- ⑤ 婚姻届は出さなくとも、住民票には「夫/妻」と記載しているか

などの要件をみて総合的に判断しますが、とりわけ①~③は重要ポイントと言えるでしょう。

事実婚でも要件を満たすと社会保険の扶養に入れる

婚姻届を提出していない事実婚のカップルでも、住民票の「未届」の記載・収入基準の要件を満たすと社会保険の扶養に入ることが可能です。住民票の記載とは住民票の続柄に「妻(未届)」「夫(未届)」と記載されていることを意味します。

事実婚の配偶者は、住民票の「未届」の記載・収入基準を満たせば社会保険の扶養に入れる

事実婚とは、婚姻届を出していないものの事実上夫婦として暮らすカップルです。

婚姻届を出すと苗字が変わり手続きが煩雑である、夫婦別姓を希望しているなどの理由があり事実婚を選ぶ人もいらっしゃるでしょう。

カップルのうち主婦あるいは主夫は一定の要件を満たすと、配偶者の社会保険の扶養に入れます。

事実婚と夫婦別姓は、法律上の夫婦か否かという点が異なりますが、夫婦別姓を希望する人々にとって、日本ではその制度の導入がなかなか進まないのが現状です。その主な理由として、夫婦別姓になると家族の一体感が薄れるという考え方が根強く残っていることが挙げられます。しかし、最近の世論調査では6割を超える人が夫婦別姓に賛成しており、グローバル化が進む現代において、日本独自のこの制度が社会の多様性を阻害する可能性も指摘されています。

吉田健司税理士事務所代表 吉田 健司(税理士・CFP)

<厚生年金>

- 事実婚および生計が一であることを、証明できる書類(健康保険被保険者証(被扶養者)・連名の郵便物など)がある

- 配偶者が厚生年金に加入している20歳以上60歳未満であり、年収が130万円未満かつ配偶者の年収の2分の1未満

<健康保険・全国健康保険協会(協会けんぽ)の場合>

- 主として被保険者に生計を維持されている

- 被保険者と同一世帯で暮らしている場合、年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)同時に被保険者の年間収入の2分の1未満である

2は基準を満たさなくても、その世帯の生計の状況を果たしていると認められる際には被扶養者となることがある

被扶養者として認定されるには、主として被保険者の収入により生計を維持されていることが必要です。認定については上記基準により判断しますが、2の「同時に被保険者の年間収入の2分の1未満」に該当しない場合であっても、「かつ、被保険者の年間収入を上回らない」場合には、世帯の生計の状況を総合的に勘案して、被保険者がその世帯の生計維持の中心的役割を果たしていると認められるときは、被扶養者に該当するものとして差し支えないこととされています。

吉田健司税理士事務所代表 吉田 健司(税理士・CFP)

「生計が一である」とは、同じ財布で生活をしていることを意味します。

「生計が一である」=同居しているというわけではありませんので、別居していても家族を扶養に入れることは可能です。ただし、事実婚の場合は続柄に「妻(未届)」「夫(未届)」と記載されている住民票を提出しなければならない健康保険組合もあります。

健康保険法の規定は以下のとおりです。

健康保険法第3条7項 この法律において「被扶養者」とは、次に掲げる者で、日本国内に住所を有するもの又は外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められるものとして厚生労働省令で定めるものをいう(略)

- 被保険者(日雇特例被保険者であった者を含む。以下この項において同じ。)の直系尊属、配偶者(届出をしていないが、事実上婚姻関係と同様の事情にある者を含む。以下この項において同じ。)、子、孫及び兄弟姉妹であって、主としてその被保険者により生計を維持するもの

- 被保険者の配偶者で届出をしていないが事実上婚姻関係と同様の事情にあるものの父母及び子であって、その被保険者と同一の世帯に属し、主としてその被保険者により生計を維持するもの

- 前号の配偶者の死亡後におけるその父母及び子であって、引き続きその被保険者と同一の世帯に属し、主としてその被保険者により生計を維持するもの

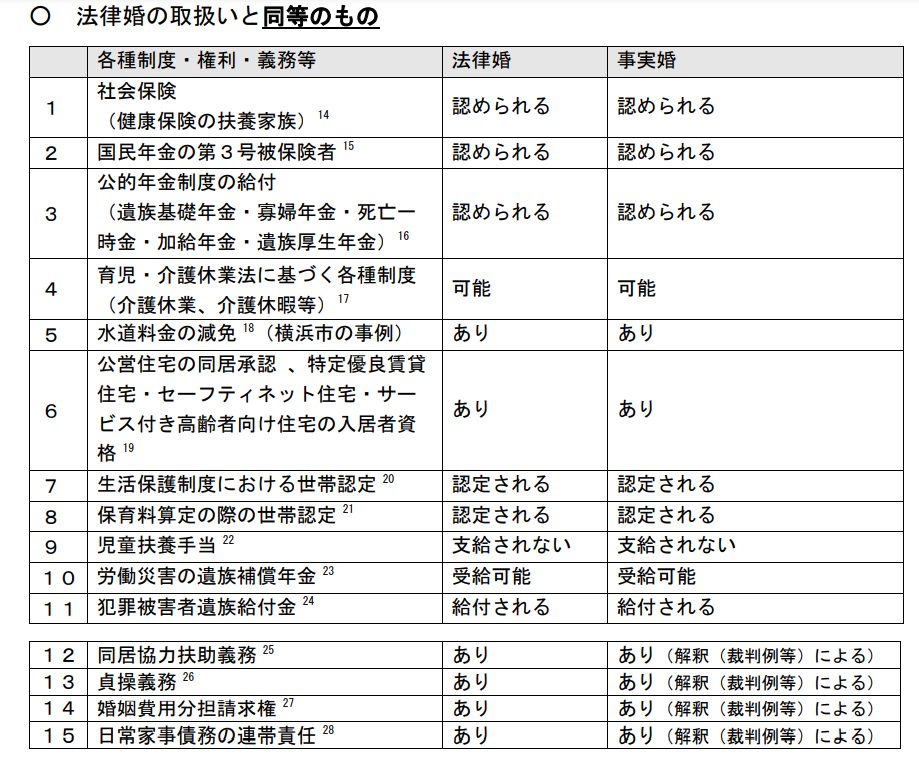

厚生年金保険・健康保険以外にも、法律婚と事実婚で同等の取り扱いがされているものがあります。

男女共同参画局の公表資料で確認してみましょう。

税法上の扶養(配偶者控除・扶養控除)は対象外

配偶者控除の対象となる「配偶者」とは、民法の規定により婚姻届を出した配偶者を指します。事実婚は該当しないため、配偶者控除の対象外です。

扶養控除は所得税法上の「扶養親族」に対して適用されます。

「扶養親族」の要件の1つに「配偶者以外の親族(6親等内の血族および3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること」という記載がありますので、事実婚の関係では対象外です。

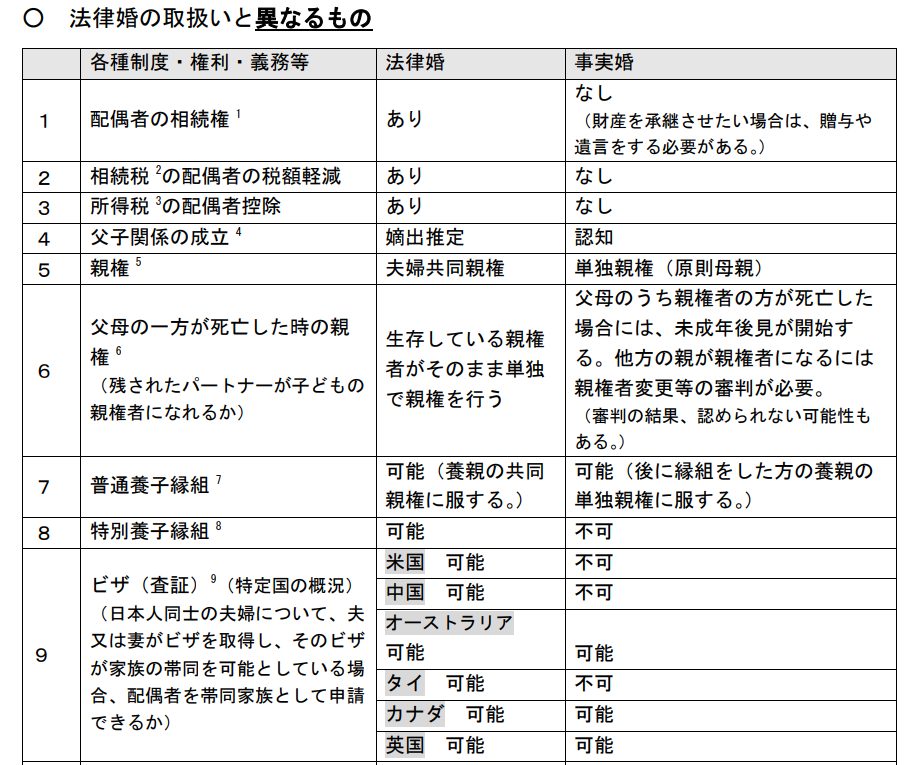

他にも法律婚と取り扱いが異なるものがあります。

事実婚の配偶者が扶養に入る場合の手続き・必要書類

事実婚の配偶者を、健康保険の扶養に入る際の手続き・必要書類

事実婚の配偶者を社会保険の扶養に入れるためには健康保険は健康保険組合に、厚生年金保険は日本年金機構に必要書類を提出し審査を受けます。

審査に通り被扶養者の認定を受けると、被扶養者の健康保険証などが送付されます。

勤務先が大企業の場合、必要書類の提出先は自社で設立した健康保険組合「組合健保」です。

組合健保の規定を読み扶養の要件を確認し、必要書類を集めましょう。公務員や私学教職員なども、独自の健康保険組合に加入することになります。

上記以外の会社員は、全国健康保険協会(協会けんぽ)に加入します。

協会けんぽでは、健康保険被扶養者認定申請書に世帯全員の住民票(続柄が記載されているもの)と対象者の年収を証明できる書類(所得証明書、年金等の支払通知、確定申告の写し、現在給与収入のある方は直近3カ月分の給与明細の写し)を添付し提出します。

場合によっては、以下の書類も必要です。

扶養申請の理由が「退職」の場合:「離職票」など対象者が退職を証明できる書類を添付

対象者が資格を喪失している:「資格喪失証明書」を添付する(未喪失の場合は認定後に提出を求めることがある)

対象者と被保険者が別居している:送金の証明書(直近3ヶ月分の銀行振込、現金書留の控え)

扶養の手続きを行いたい方は、勤務先の担当者に報告し書類を受け取りましょう。

被扶養者と認定された後も、健康保険組合は健康保険法施行規則第50条に基づき「現在もその要件を満たしているか」を定期的に再確認します。

再確認は事実婚のカップルだけではなく、全ての被扶養者に対して実施されます。

会社員・公務員で厚生年金保険に加入している場合

事実婚の夫婦のうち一方が会社員・公務員の場合、主婦もしくは主夫を厚生年金の扶養に入れることが可能です。

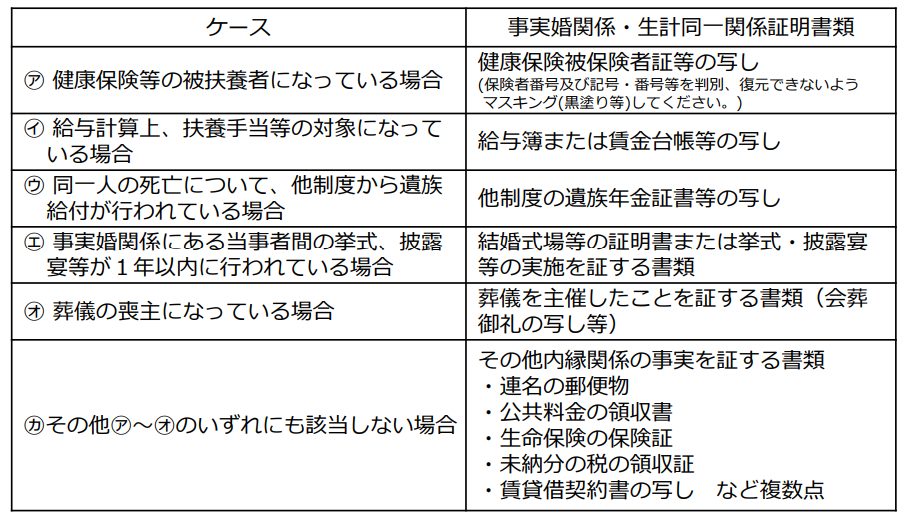

そのためには、事実婚関係および⽣計同⼀関係の認定が必要です。まずは以下の㋐〜㋕のいずれかの書類が事実婚関係・⽣計同⼀関係証明書類となりますので準備しましょう。

㋐〜㋕のいずれかの書類に加え「事実婚関係及び⽣計同⼀関係に関する申⽴書」への第三者証明の記⼊が必要です。

「住⺠票上は別世帯だが、住⺠票上の住所は同⼀である」というケースでは、㋐〜㋕のいずれかの書類の提出のみで大丈夫です。

「事実婚関係及び⽣計同⼀関係に関する申⽴書」への第三者証明の記⼊は不要です。

事実婚の夫婦の間に生まれた子どもは扶養に入れるのか

認知届を出すと社会保険の扶養に入れる、扶養控除も適用可能

事実婚にかかわらず、婚姻届を出していない男女間の子どもは「認知届」を提出することで父親と子どもの法律的な親子関係が成立します。

よって認知届を提出している場合は、基本的に社会保険の扶養に入ることが可能です。

認知届によって法律的な親子関係が成立していますので、子どもは扶養控除(税法上の扶養)の対象にもなります。

事実婚の配偶者に連れ子がいたときはどうなる?

パートナーに既に子どもがいる状態で事実婚関係になる場合も、その子どもを社会保険の扶養に入れることが可能です。

方法としては、パートナーの子と自分との養子縁組をするという形があります。

養子となれば正に「法律上」の親子関係になるのですから、当然にその子どもは被扶養者となるのです。

しかし、パートナーとは事実婚、子どもとは法律上の親子という関係に違和感があるのであれば、パートナーとの関係同様、親として子の面倒をみる、一緒に生活しているなどの一定の事実により、扶養に入れることが可能になる場合があります。

税法上の扶養(配偶者控除・扶養控除)は対象外!

事実婚の配偶者に、税法上の扶養は適用されません。

しかし、税務大学校論叢第 96 号では「法律婚をあえて選択しない(又はできない)者が増加することが見込まれることを考慮した場合に、所得税法上の「配偶者」について、必ずしも法律婚のみに限定するのではなく、法律婚以外の場合、すなわち、事実婚や同性婚の場合も含めて良いのではないかとの考え方も採り得るところである」と言及されています。

最後には「今日、課題となっているのは、当事者の選択する事実婚や同性婚に対してどのように対応していくか、ということである(略)。こうした複雑化した課題に対して、所得税法のみで対応するというのは困難であり、まずは、民法における議論がなされた上で、それを踏まえて検討するべきではないかと思われる」と提案されています。

社会保障制度における事実婚への対応は進んではいるものの、税制は法律婚を基準として設計されているため、事実婚は経済的な面で不利な状況に置かれることが多く、社会の多様化に追いついていないのが現状です。事実婚に関する制度の統一的な見直しと、多様な家族形態への対応が喫緊の課題となっています。

吉田健司税理士事務所代表 吉田 健司(税理士・CFP)

配偶者相続権は認められない

「相続」において法的に相続人と認められるのは法定相続人のみで、法定相続人たる「配偶者」は、婚姻関係にある夫または妻でなければなりません。

事実婚関係のパートナーは相続権がないのです。

したがって、パートナーに自分の財産を遺したい場合は、遺言書を作成しておく必要があります。

また、認知した子や養子とした子がいれば、遺言書がなくとも全財産が子に相続されますが、パートナーの子を養子にしていない場合は、やはり遺言書を作っておくべきでしょう。

他にも、事実婚と法律婚で取り扱いが異なるのは以下のような項目です。

記事監修者 吉田税理士からのワンポイントアドバイス

事実婚のカップルのうち主婦または主夫が扶養に入る要件・手続き・必要書類をこの記事で確認し、実際の場面で活かしていきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

東京国税局で主に法人税調査に27年間従事した後、独立。税理士としてクライアントに直接対応し、個々の状況に合わせて共に問題を考え、解決策を見出すことを大切にしています。また、金融機関に属さない独立系ファイナンシャル・プランナーとして、完全中立の立場でアドバイスを行っています。

事務所公式ホームページはこちら

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説