昨年売上が少なくコロナ関連給付が難しい個人事業主は持続化補助金を!

新型コロナウィルス感染症対策として持続化給付金や家賃支援給付金などがあります。その中には、昨年又は今年開業した個人事業主向けのものもあります。しかし、売上要件等で支給要件に満たない場合には、持続化補助金の一般型にも目を向けてみてはいかがでしょうか?

コロナ関連の給付金や補助金等における要件

給付の要件は売上減少やコロナ対応

新型コロナウィルス感染症の影響による事業支援として、国などから受けることのできる給付金等には、さまざまな制度があります。特に、売上高の減少は事業主にとっても取引先にとっても大きな打撃となりますので、これら給付金支援の要件には「売上高の減少」があるもの、そしてコロナ対応費用がかかるものを掲げているものがほとんどです。その中で、新型コロナウィルス感染症の影響をあまり受けず、昨年度の売上が少ない個人事業主には適用が難しいものもあります。

- 持続化給付金の売上要件

2020年1月以降、前年同月比で事業収入が50%以上減少した月があること。 - 家賃支援給付金の売上要件

2020年5月~12月の売上高が、次のいずれかであることが要件となります。- いずれか1か月の売上が前年の同じ月と比較して50%以上減っていること。

- 連続する3か月の売上の合計が前年の同じ期間の売上の合計と比較して30%以上減っていること。

- 持続化補助金-コロナ特別対応型の要件

経費の6分の1以上がコロナ対応の費用である等の要件があります。補助金ですが、特例として概算払いによる即時支給が認められています。「非対面型ビジネスモデルへの転換」、「テレワーク環境の整備」などに取り組むことも要件。

各種制度のうち「給付金」は、要件に該当すれば支給対象となりますが、「補助金」は、国の政策目標に沿った事業を行う事業主に対して交付するものであり、使途は制限されるなど違いがあります。

昨年度の売上高が少ない事業者への配慮

持続化給付金の給付については、通常の売上要件では該当しない事業者への配慮(特例)が準備されています。

- 2019年新規開業特例

2019年1月から12月までの間に開業した者に対する特例。売上要件は、2019年の月平均の事業収入より50%以上減少したこと。 - 季節性収入特例

月当たりの事業収入の変動が大きい者に対する特例。売上要件は、2020年の任意の1か月を含む連続した3か月の事業収入の合計が、前年同期間の3ヶ月の事業収入の合計と比べて50%以上減少したこと。 - 2020年新規開業特例

2020年1月1日から3月31日までの間に開業した者に対する特例。売上要件は、2020年の開業月から3月までの月平均の事業収入に比べて事業収入が50%以上減少した月が存在すること。

これら以外にも罹災特例や事業承継特例などが設けられています。しかし、それでも昨年度の売上が少ないため、要件に当てはまったとしても、支給額がかなり低い場合もあります。そんな場合には、持続化補助金(正式名:小規模事業者持続化補助金)の一般型で申請してはどうでしょうか? 昨年の売上が少なく、販路拡大や業務効率化における課題を抱えている個人事業主であれば、コロナ対応策に関係なく最大50万円の補助金を得られます。

YouTube動画でポイントを解説中!

【超簡単解説】コロナで3密になりやすい事業者に200万円?!【小規模事業者持続化補助金】,3分でわかる!税金チャンネル

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる!税金チャンネル」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる!税金チャンネル

持続化補助金の一般型とは?

小規模事業者持続化補助金の概要

持続化補助金は、経済産業省の事業である「中小企業生産性革命推進事業」として実施され、小規模事業者の販路開拓を支援する補助金制度です。小規模事業者等が今後数年かけて、働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等に対応し、さらには販路開拓等のために経費の補助をすることにより、小規模事業者等の生産性向上と持続的発展を図ることを目的として設けられています。

この持続化補助金(一般型)は、地域の商工会議所または商工会の助言を受けて経営計画を作成し、その計画に沿って販路開拓等に取り組む費用の一部を補助するしくみです。持続化補助金(一般型)の補助率は対象経費により異なり、一般型では2/3が補助されます。例えば、顧客開拓用のチラシ・ポスター費用に60万円必要であった場合、その2/3にあたる40万円が補助金として入金されるものです。

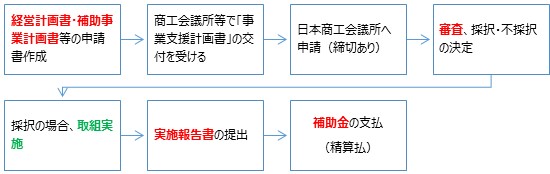

持続化補助金(一般型):入金までのイメージ

一般的な流れとしては、計画書等資料を添えて申請すると、事業内容や経費が補助金の目的に沿っているか否か審査されます。申請しても不採択になる場合はあります。そして、採択決定後は計画書通りに事業を行ったことを報告しなくてはなりません。最終的に、支払われる補助金は後払いとなります。したがって、取組実施時には、まず自己負担によって費用を捻出する必要があります。補助額の上限は50万円ですが、要件によっては100万円まで認められ、さらに業種ごとのガイドラインに基づいたコロナ感染拡大防止の取組(事業再開枠)を行う場合は、定額補助・上限50万円が上乗せされます。

小規模事業者持続化補助金で提出する経営計画とは?

持続化補助金の申請に際しては、補助金事務局への提出する前に、地域の商工会議所などに「様式2・様式3」(経営計画書・補助事業計画書)の写しを提出のうえ、「様式4・事業支援計画書」の作成・交付を依頼します。

ここで提出書類の中心となるのは、様式2の「経営計画書兼補助事業計画書」です。書類をダウンロードすると、様式2の申請書末尾には、「欄が足りない場合には適宜、行数:ページ数を追加できます」と記載はありますが、書類だけの審査なので自己アピールが重要ですから、少なくとも経営計画2~3ページ、補助事業計画でも少なくとも2ページは記載した方がよいでしょう。

事業者は他の申請書に先立って、まず、この様式2を作成し、地域の商工会議所等で事業者の「書きっぷり」をチェックしてもらうのです。商工会議所などは、この計画書を見て実現可能な計画であるかどうか等を確認して、申請に必要な「事業支援計画書」を事業者に交付します。なお、交付にあたっては、商工会議所の会員である必要はありません。

経営計画書兼補助事業計画書作成の注意点とは?

申請にあたっては、事業者は様式2経営計画書兼補助事業計画書を作成することが申請のメイン作業となります。商工会議所などのアドバイスにより、完成時は当初のものと全く別な仕上がりとなる場合もあります。

<経営計画>

経営計画では、どのような事業をしているのか、市場ニーズをマクロ的に眺め、そしてミクロ的に分析し、事業のもつ商品やサービスの強みをアピールし、今後具体的にどうしたいかという内容をわかりやすく記述します。

| 1 | 企業概要 | 事業で提供している製品やサービスの内容、売上げが多い商品・サービス、利益を上げている商品・サービスをそれぞれ具体的に記載します。 記載例には売上上位商品5つ、利益上位商品5つなどが表組みで表されています。 |

|---|---|---|

| 2 | 顧客ニーズと市場の動向 | ターゲットとなる顧客が求めているものを複数書き出し、市場の動きについては、統計資料等を使って図や表で説明すればわかりやすくなります。 |

| 3 | 自社や自社の提供する商品・サービスの強み | 自社の強み、提供する商品・サービスのもつ強みがもたらす顧客へのメリット、顧客に評価された点などを記載します。写真やメニューなどを掲載するのもよいアピールです。 |

| 4 | 経営方針・目標と今後のプラン | 今後、事業をどのようにしていきたいのか、 少なくとも3年分の売上目標や利益目標を掲げ、今後のプランとして、いつ、何をしていくのかという計画に落とし込みます。 |

<補助事業計画>

補助事業計画では、上記の経営計画の中で、補助金対象となる事業がどのような内容でどのような効果が期待できるのかを具体的に記載します。

| 1 | 補助事業で行う事業名 | 事業名は何をするのか一目でわかるように具体化し、極力30文字に近づけるようにします。 |

|---|---|---|

| 2 | 販路開拓等の取組内容 | ターゲットとする顧客層に何をどのように提供するかについて、具体的に記載します。強みを活かし方、価格の考え方等上記の経営計画でアピールしたことをより具体的に記載します。 |

| 3 | 業務効率化の取組内容(任意記入) | 該当事業が業務効率化につながり、「サービス提供等プロセスの改善」又は「IT利活用」である場合には積極的に記載します。 |

| 4 | 補助事業の効果 | 該当事業により、売上や取引にどのような効果があるか可能な限り具体的に記載し、その事業を行うことがその効果に結びつく理由について記載する。数値化できるものは極力数値化します。 |

2~4について書きにくいときは、まず図を描き、その解説をするという方法でもよいでしょう。

まとめ

持続化補助金の計画書をすぐに書ける事業者はほとんどいないのでないかと思うほど、一貫性、具体性、説得性を兼ね備えた書類作成には骨が折れます。実際の採択例をみますと、どの事業者においても事業に対する熱意を感じます。たとえ不採択になってしまったとしても、経営計画書の作成によって自らの事業を客観視し、生き残るための具体策を練ることで実現可能なビジョンを培えたといえるのではないでしょうか。

▼参考資料

- https://r1.jizokukahojokin.info/

- https://r1.jizokukahojokin.info/files/9615/9563/7426/koubo_r1_ver7.pdf

- https://r1.jizokukahojokin.info/index.php/sinsei/

- https://r1.jizokukahojokin.info/files/5315/9679/1224/r1y2-1v1.pdf

- https://www.jcci.or.jp/chusho/jizokuka/jirei/monochrome.pdf

- https://jizokuka-kyufu.go.jp/

- https://r2.jizokukahojokin.info/corona/

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説