第一生命が企業年金保険の利率引き下げその意味することとは?

10月29日、大手生保の第一生命保険が、企業年金保険の利率を大幅に引き下げると発表して、ニュースになりました。報道によれば、他社も追随する公算大だそうです。そもそも「企業年金保険の利率引き下げ」って、どういうこと? 私たちが将来受け取る年金に影響はあるのでしょうか? わかりやすく解説します。

年金制度をおさらい

第一生命の発表は、「企業から預かる年金資金の運用で約束していた予定利率を2021年10月に年1.25%から0.25%に引き下げる」(「日本経済新聞」)というものでした。利率の引き下げは19年ぶり、下げ幅も従来の1/5という大幅な「改訂」になります。

同社が引き下げるのは、正確には、「確定給付型企業年金」の利率なのですが、その意味を正しく押さえるために、まず日本の年金制度についておさらいしておきましょう。

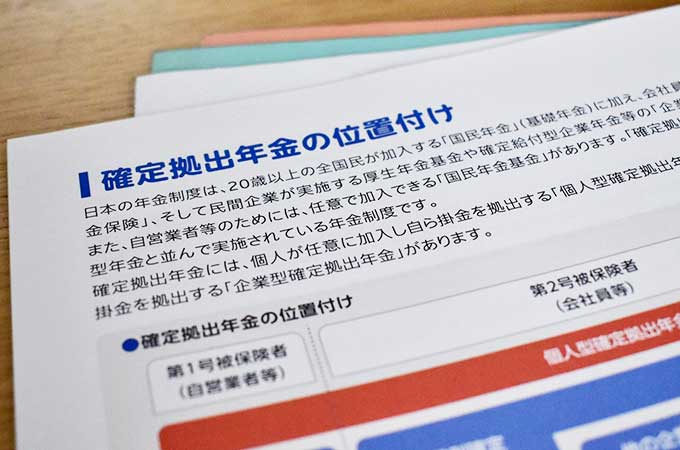

この年金の対象になるのは、企業に勤めるサラリーマンです。給与所得者の年金は、通常、自営業者なども含めて全員が加入する「国民年金(基礎年金)」と、それに上乗せする「厚生年金」という公的年金に加え、企業などが運営する私的年金である「企業年金」の“3階建て”になっています。

さらにこの企業年金は、将来の給付額が保障されている「確定給付型企業年金」と、掛金の運用実績によって給付額が変わる「確定拠出年金(企業型)」に分かれます。後者は「日本版401k」とも呼ばれますが、今回ニュースの対象になったのは、前者になります。

なぜ利率引き下げ? その影響は?

企業年金とはいっても、もちろん企業自らが資金を運用しているわけではありません。企業は、掛金の運用を生命保険会社や信託銀行などの金融機関に委託します。確定給付型年金の場合、金融機関は一定利率での運用を企業と約束して受託し、企業は将来、掛金×その利率で計算された資金を原資にして従業員に年金を支払う、という仕組みになっているのです。

その予定利率を来年10月から大幅に引き下げる、というのが今回の第一生命の発表です。理由は、ひとことで言えば、資金運用の環境が悪化したから。生保などの金融機関は、企業年金に限らず顧客から預かったお金を国内外で運用しているわけですが、その実績は世界の金利や株価などの影響を受けざるをえません。コロナ禍に伴う各国の金融緩和で金利水準が大幅に低下したことなどにより、「1.25%」の約束を守ることが難しくなってしまったというわけです。

この件で同社が契約している企業は約3000社で、1年後からは「0.25%」が適用されることになります。「確定給付」を支える予定利率が引き下げられるというのは、ちょっと解せない感じもしますが、引き下げ自体は保険業法で認められています。厳しい経済環境を考えれば、現在同じ1.25%の利率を採用する大手生保なども、横並びで引き下げを打ち出す可能性は、かなり高いとみるべきでしょう。

さて、ではその結果、肝心の年金の支払いには、どのような影響が考えられるのでしょうか? 企業にとっては、そのままであれば、年金支払いの原資が減ることになります。企業が従業員に「保障」した年金を支払うためには、企業が負担する年金の掛金を増額したり、他の運用先に切り替えたりして、原資を確保することが必要になります。

同時に、将来的に従業員に支払われる年金の減額が検討される可能性も、完全に否定することはできません。企業の負担増や、好条件の運用先探しにも、限界があるからです。

確定拠出年金へのシフトが進む?

今回の予定利率引き下げを伝える記事の中には、確定給付型から、もう1つの企業年金である確定拠出年金(日本版401k)へのシフトが進むのではないか、という指摘もありました。

企業型確定拠出年金では、「給付額」ではなく、「拠出額」が「確定」しています。給付型年金同様、掛金は企業が拠出しますが、加入者自身が運用の仕方を選択し、将来給付される年金額は加入者個人の運用次第で変わることになるのです。そうした運用の結果について、企業は責任を負いません。

こちらへのシフトが進むとみられるのは、この先も低金利の長期化が予想される下で、企業に、掛金の追加拠出といった確定給付型のリスクを避けたいという志向が強まるから、と説明されています。事実、確定給付型の加入者が頭打ちになる(2020年3月末で940万人)一方、確定拠出年金のほうは右肩上がりで増加している、という現実があります(同723万人)。

なお、確定拠出年金には、「個人型(iDeCo)」もあります。掛金は加入者が負担し、金融機関も金融商品も自ら選択して運用します。

常にリスクを念頭に

少子高齢化などを背景に、公的保険制度の水準の維持に困難が生じているのは、ご存知の通りです。企業年金やiDeCoなどの私的年金が、それを補完するものであることは言うまでもありません。

ただし、「将来に備えたつもりが、元本割れして(運用実績が拠出金額を下回って)しまった」というリスクがゼロではないことを、念頭に置く必要があるでしょう。特に確定拠出年金は、あくまでも「自己責任」による投資であることをお忘れなく。

今回の予定利率引き下げは、確定給付型の企業年金加入者(現状では、第一生命と保険契約を結ぶ企業の従業員)以外に、直接的な影響が及ぶ可能性はありません。ただ、あらためて資金運用がそれだけ難しい環境にあるという現実は、認識すべきではないでしょうか。それにしても、コロナ禍が1日も早く収束し、世界経済が回復基調に向かうことを願わずにはいられません。

まとめ

第一生命保険が、21年10月から確定給付型向け企業年金保険の予定利率を大幅に引き下げることを明らかにしました。契約企業は、今後掛金の増額といった対応を迫られることになります。企業によっては、最終的に、従業員に支払う年金の減額なども検討せざるをえない可能性も否定できないようです。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説