法人所得が10年ぶりにマイナス国税庁が「法人税等の申告事績の概要」を公表

国税庁は11月5日、「令和元事業年度 法人税等の申告(課税)事績の概要」を発表しました。注目すべきは、法人の申告所得が、対前年度比で11.4%という大幅なマイナスを記録したこと。企業の儲けが減ったことに、新型コロナウイルス感染症の拡大が影響を与えたことは明らかです。ただし、原因はそれだけではないという指摘もあるようです。発表資料を基に解説しましょう。

リーマンショック時以来の法人所得減少に

国税庁の発表は、2019年度(19年4月~20年3月)における法人税の申告状況をまとめたもので、ポイントは以下の通りです。

- 法人税の申告件数は、294万9,000件で対前年度比0.7%増加した

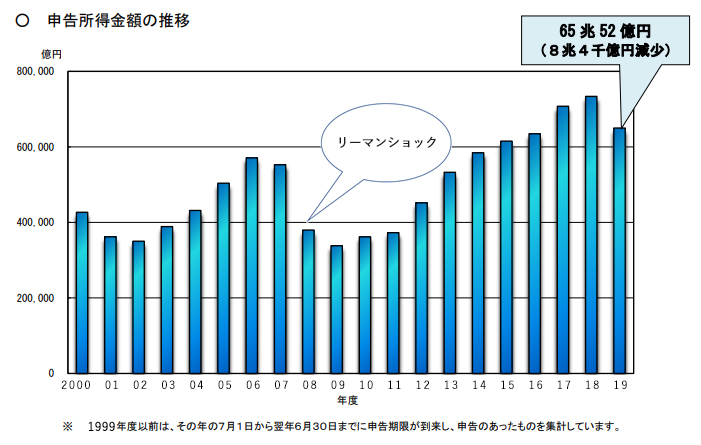

- しかし、申告所得金額の総額は、65兆52億円と、対前年度比8兆3,813億円、11.4%の大幅な減少となった

- それに伴い、申告税額の総額は、11兆5,546億円となり、対前年度比で1兆2,376億円、9.7%減少した

- 黒字申告件数は、1,042千件で対前年度比2.5%増、黒字申告割合も35.3%と同0.6ポイント増となったが、黒字申告1件当たりの所得金額は6,239万円にとどまり、同13.5%の大幅マイナスとなった

- 一方、申告欠損(赤字)金額は、14兆8,149億円、対前年比13.5%の増加、赤字申告1件当たりの欠損金額は、777万円、同13.8%の増加となっている

- 地方法人税の申告税額は、6,077億円で、対前年度比10.5%の減少となった

法人の申告所得金額は、リーマンショックを経た2010年度以降右肩上がりに増加し、18年度には過去最高の73兆3,865億円を記録していました。この数字が対前年度比マイナスになるのは、実に10年ぶりのことです。また、下げ幅も、統計を取り始めた1967年以降、リーマンショックやバブル崩壊の時期に次いで、3番目の大きさになりました。

全部「コロナのせい」なのか?

マイナスの影響として考えられるのは、いうまでもなく「新型コロナ」で、メディアも「国税庁は新型コロナウイルスによる経済活動の低迷が影響したとみている」(時事)と伝えました。ただ、原因のすべてを感染症の拡大のためとすることには疑問がある、とみる専門家もいます。どういう見立てなのでしょうか?

集計の対象になっているのは、「2019年度に決算期を迎えた法人」、すなわち2020年3月決算の数字までです。今年3月までの時期、確かに新型コロナの経済への影響がじわじわと広がりつつありましたが、今から考えれば、まだ“序の口”といえる状況でした。

例えば、政府により、首都圏や大阪府、福岡県などを対象とする1ヵ月間の「緊急事態宣言」が発出されたのは、4月7日のことです。その後、対象区域は全国に拡大され、期間も5月25日まで延長されました。新型コロナの影響が本格化したこの時期の状況は、今回の発表には反映されていないことになるわけです。

こうした事実を重ね合わせたときに推定されるのは、次のようなことではないでしょうか。

- 新型コロナは、“序の口”の段階において、すでにこれだけの影響を与えた→今年度の法人税申告額は、さらに大幅に減少するかもしれない

- 今回発表された数字には、コロナ以外の要因も影響しているのではないか

後者に関して指摘されているのが、実は昨年10月に実施された消費税の税率引き上げ(原則8%→10%)です。社会保障財源確保を目的とした消費税増税でしたが、それが日本経済に与えた影響は予想以上のもので、例えば2月17日の『産経新聞』は、次のように書きました。

「令和元年10~12月期の実質国内総生産(GDP)が1年3ヵ月ぶりのマイナス成長に陥ったのは、消費税増税による個人消費の落ち込みが主因だ。落ち込み幅は想定よりも大きく、消費税の増税が消費マインドに与える打撃の大きさを見せつける結果となった」「実質GDPは年率換算で6.3%減と民間シンクタンク12社の事前予測の平均値(同3.7%減)より落ち込んだ。個人消費を示す民間最終消費支出が同11.0%減と大幅に低下したのが原因だ」

その後のコロナ禍の顕在化で、この消費税増税の問題はかき消された感がありますが、実際には法人の申告所得金額の大幅マイナスは、増税と新型コロナの“合わせ技”だった可能性が高いようなのです。

源泉所得税は「3年連続の増加」だが

なお、同日の国税庁の発表では、「令和元事務年度における源泉所得税等の課税事績の概要」もリリースされました。源泉所得税とは、企業が従業員や報酬を受け取る人から源泉徴収し、本人に代わって納める所得税のことです。

2019事務年度における源泉所得税等の税額は、19兆2,933億円で、前事務年度に比べ1,496億円(0.8%)増加し、3年連続の増加となりました。主な所得についてみると、給与所得の税額は、1,835億円(1.6%)増加し、配当所得については、808億円(1.6%)増加しています。

とはいえ、18事務年度の税額は、前期比5.5%のプラスでした。それを考えると、伸び率は大きく鈍化したことになります。

ちなみに、この数字は、さきほどの法人税の申告事績(年度)とは違い、「事務年度」の統計です。これは、国税庁をはじめとする国税関係組織の人事異動に即した独自の「暦」で、7月から翌年6月までとなっています。ですから、今説明したのは、「2019年7月1日から20年6月30日までに提出のあった徴収高計算書の税額及び税務署長が行った納税告知に係る税額を集計」(発表資料)したものです。

まとめ

2019年度の法人の申告所得金額は、10年ぶりのマイナスとなりました。新型コロナの影響に加え、昨年10月に行われた消費税の増税も、企業の収益に大きな打撃を与えている可能性が指摘されています。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説