確定拠出年金に加入している時の年末調整と確定申告について徹底解説

老後や退職後に必要な資産を形成する手段として定着しつつある確定拠出年金。毎月掛け金を支払っている人もたくさんいらっしゃるのではないでしょうか。確定拠出年金の支払額は所得控除となるため、年末調整や確定申告に影響を及ぼします。そこで今回は、確定拠出年金に加入している時の年末調整と確定申告について徹底解説します。

確定拠出年金の種類とメリット

そもそも確定拠出年金って何?

はじめに確定拠出年金がどのようなものかを見ていきましょう。確定拠出年金はその名のとおり、年金の一種です。

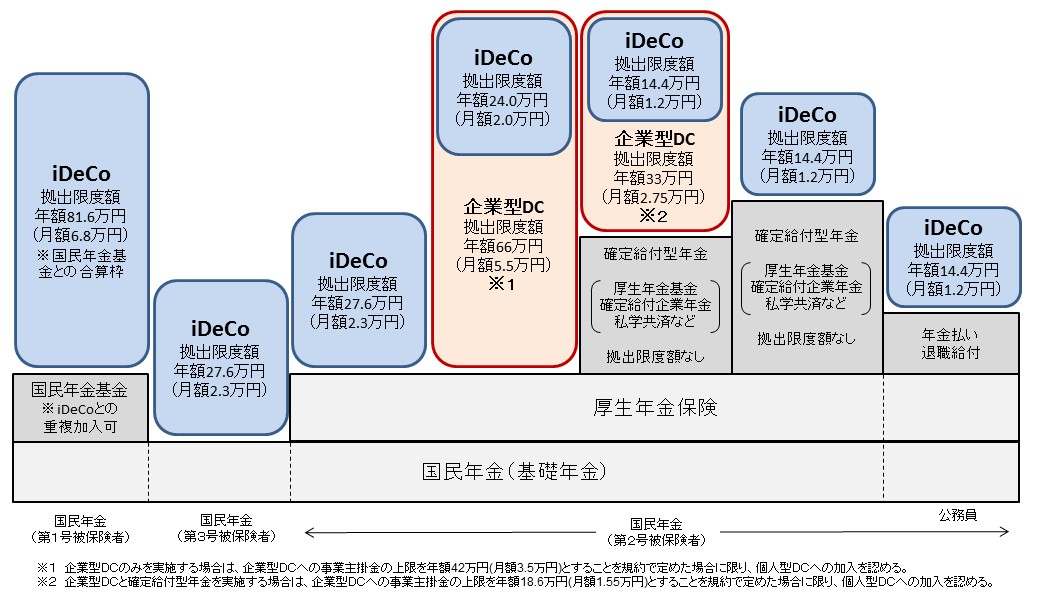

日本の年金制度は三階建ての制度といわれています。一階部分は20歳以上の全国民が加入する国民年金、二階部分はサラリーマンや公務員等が加入する厚生年金、三階部分が企業が従業員のために運営する確定給付企業年金等です。これらの年金制度に新たに加わったのが確定拠出年金です。

確定拠出年金は、企業や個人が毎月一定額の掛金を支払います。また、毎月積み立てられた自分の拠出額を自分で運用するため、自己責任で将来受け取る額が異なる年金です。

確定拠出年金には、大きく分けて企業型と個人型(iDeCo)の2つがあります。

①企業型確定拠出年金

企業型は企業の意志により加入する確定拠出年金です。多くの場合、退職金の代わりとして、またはその枠内の一部として存在します。そのため原則、企業が掛金を負担しますが、従業員が掛金の一部を負担することもできます。どちらの場合も自分で運用します。

②個人型確定拠出年金(iDeCo)

個人型は個人の意志により加入する確定拠出年金です。自分で掛金の金額を決め、自分で支払います。

確定拠出年金は原則60歳から年金また一時金として給付されるほか、障害給付金や死亡給付金などの給付もあります。

※確定拠出型年金の対象者や加入条件等はさまざまです。

出典元:

www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html

確定拠出年金のメリット

確定拠出年金が普及している背景には、確定拠出年金に加入することによるさまざまなメリットがあります。ここでは、そのメリットを解説します。

1.税の優遇があること

確定拠出年金にはさまざまな税の優遇措置があります。具体的には以下のとおりです。

①支払時

個人型もしくは企業型の確定拠出年金で自分で支払った掛金は、全額が所得控除の対象となります。確定拠出年金は退職後や老後への蓄えの意味合いがありますが、節税効果も大きなメリットとなります。

②運用時

通常、資産を運用して利益がでた場合は税金がかかります。では、確定拠出年金の場合はどうなるのでしょうか。実は確定拠出年金を運用して利益がでても、その運用益に対する税金は非課税です。こちらも大きなメリットとなります。

③受取時

確定拠出年金は年金、または一時金として給付されます。年金で受け取る場合は公的年金等控除を、一時金で受け取る場合は退職所得控除を受けることができます。給付額全額に税金がかかるわけではないため、大きなメリットとなります。

2.会社が倒産しても保護される

企業が運営している年金の場合、その会社が倒産すると年金が支払われない可能性もあります。しかし、確定拠出年金は金融機関等に積立をしているため、会社が倒産しても年金資産として保護されます。

一方、確定拠出年金には原則60歳になるまで引き出せないことや、運用によっては資産が減るなどのデメリットもあるため、加入時にはその点を考慮しましょう。

企業型確定拠出年金と年末調整

企業型確定拠出年金は年末調整が必要?

確定拠出年金の支払額は所得控除になります。そのため、サラリーマンで個人型確定拠出年金に加入している場合は、年末調整に加える必要があります。では、企業型確定拠出年金の場合はどうなるのでしょうか。

企業型確定拠出年金では勤めている会社のみが掛金を支払っている場合と、会社と従業員の両方が掛金を支払っている場合の2つのケースがあります。企業型確定拠出年金で、従業員が自分で掛金を支払っている場合は、給料から天引きされていることも多いようです。

企業型確定拠出年金で年末調整に関係するケースは、会社と従業員の両方が掛金を支払っている場合です。

企業型確定拠出年金がある場合の年末調整の方法

サラリーマンで企業型確定拠出年金に加入し従業員が自分で掛金を支払っている場合や、個人型確定拠出年金に加入している場合は年末調整が必要です。確定拠出年金の掛金は「小規模企業共済等掛金控除」に該当します。

ここでは、企業型確定拠出年金がある場合の年末調整の方法を見ていきましょう。加えて、個人型確定拠出年金に加入している場合についても、述べておきます。

①企業型確定拠出年金で、従業員が自分で掛金を支払っている場合

この場合、勤務先が掛金の額を把握しているため、確定拠出年金のためにサラリーマン自身が何か特別に行うことはありません。勤務先が「保険料控除申告書」の小規模企業共済等掛金控除欄に金額を記載し控除額を計算します。

では、年末調整でいくらの控除があったかを知る場合はどうしたら良いでしょうか。この場合は源泉徴収票で確認できます。小規模企業共済等掛金控除がある場合は、その金額を源泉徴収票の「社会保険料等の金額」欄に内書するきまりとなっていますので、他に小規模企業共済等掛金控除に該当するものがなければ、そこに記載された金額が確定拠出年金の控除額になります。

②サラリーマンで個人型確定拠出年金に加入している場合

自分の通帳等から個人型確定拠出年金を支払っている場合は、毎年10月ぐらいに国民年金基金連合会から掛金払込証明書が届きます。(給料から天引きの場合は届きません)

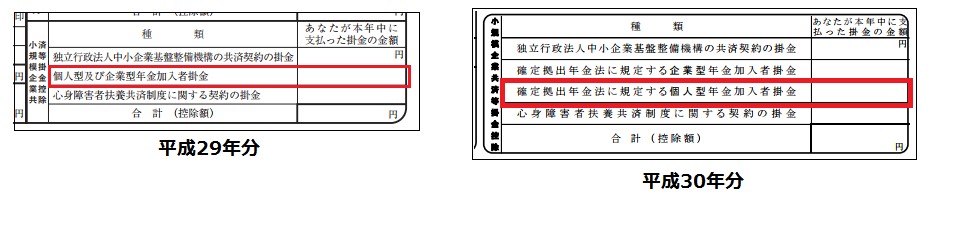

年末調整をする場合は、「給与所得者の扶養控除等の(異動)申告」や「保険料控除申告書」などの通常の必要書類のほかに、この個人型確定拠出年金の掛金払込証明書を勤務先に提出します。また「保険料控除申告書」の小規模企業共済等掛金控除欄に年間の払込(予定)額を記載します。

記載箇所は以下のとおりです。平成29年と30年以降で書類の様式が違うので注意してください。

給料から天引きされている場合は、勤務先で金額を把握しているため、通常、確定拠出年金のために何か特別に行うことはありません。勤務先が「保険料控除申告書」の小規模企業共済等掛金控除欄に金額を記載し控除額を計算します。

個人型確定拠出年金(iDeco)と確定申告

個人型確定拠出年金は確定申告が必要?

ここでは、個人型確定拠出年金に加入している個人事業主の確定申告について、解説します。

個人事業主の場合は、翌2月16日から3月15日の間に、その年1年間の所得や所得税の金額を確定申告する必要があります。個人型確定拠出年金は小規模企業共済等掛金控除になるため、確定申告の際に控除額を記載する必要があります。

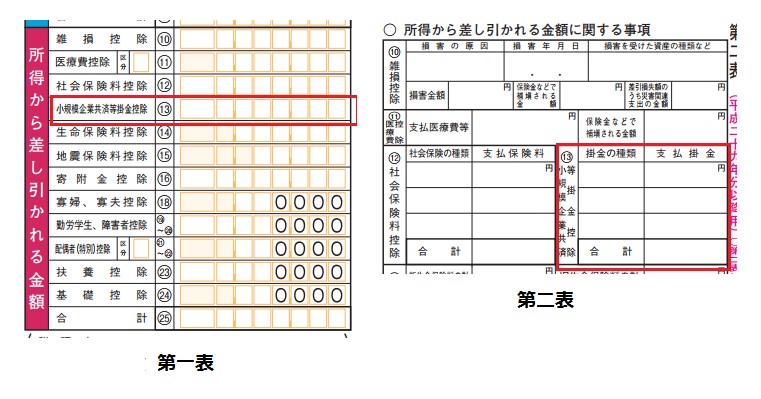

確定申告時には「第一表」と「第二表」への記載と掛金払込証明書の添付が必要となります。

①第一表

第一表の記載箇所は、13番の小規模企業共済等掛金控除欄です。こちらに掛金払込証明書に記載されている年間の払込(予定)額を転記します。

②第二表

第二表の記載箇所は、所得から差し引かれる金額に関する事項13番の小規模企業共済等掛金控除欄です。掛金の種類に「(個人型)確定拠出年金」と記載し、支払掛金に掛金払込証明書に記載されている年間の払込(予定)額を転記します。

確定拠出年金は住民税の節税にもなる

確定拠出年金によって節税になるのは、所得税だけではありません。住民税の節税にもなります。所得税は所得に応じて5~45%まで税率が異なりますが、住民税は一律10%です。そのため、おおよそ年間の払込額の10%の住民税が低くなることになります。

※個々人の状況により、きっちり10%が節税にならない場合もあります。

住民税は市区町村から、確定拠出年金の控除を反映した税額の納付書が届き、翌年の6月以降に納付します。

サラリーマンの場合は納付書が会社に届き、6月からの毎月の給料から天引きされます。

個人事業主の場合は納付書が自宅等に届き、自治体によって納付期限が異なりますが、一般的に6月、8月、10月、1月の4回に分けて納付します。

まとめ

確定拠出年金には、大きく分けて企業型と個人型(iDeCo)の2つがあります。一般的に企業型の場合は年末調整を行い、個人型の場合は確定申告をすることになりますが、今はサラリーマンでも個人型確定拠出年金に加入できるため、状況によって申告手続も異なります。この記事では個々人の状況ごとの申告手続について詳しく解説しています。ぜひ、この記事を参考に年末調整や確定申告など、自分に合った手続きを行ってください。

参考URL

会計事務所に約14年、会計ソフトメーカーに約4年勤務。個人事業主から法人まで多くのお客さまに接することで得た知見をもとに、記事を読んでくださる方が抱えておられるお困りごとや知っておくべき知識について、なるべく平易な表現でお伝えします。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ