【人事・経理担当者必読】社員教育で教えるべき会社の5つのお金とは!?

会社が社員の育成を目指して行う社員教育において、意外と行われていないのが会社のお金(会計)や税金に関する知識とその共有です。新社会人はもとより、実はよく知らないまま売上会議に参加しているベテラン社員も実際に多いのではないでしょうか?

実際のところ、社員は専門家ではないのでお金や税金に関する知識をすべて備えている必要はありません。しかし、一定程度の知識は備えておくべきです。そこで、この記事では、具体的にどのようなことを教えたらよいのか?どうして教える必要があるのか?など社員に知っておいて欲しい会社の5つのお金(会計)の知識について解説していきます。

計数感覚をもつ社員を育てる

社員教育では、業務に関わるスキルや知識、ビジネスマナーや企業理念等を主としているところが多く、意外と行われていないのが会社のお金に関する知識とその共有です。「経理部署じゃないから教えなくてもいい」と、思うかもしれませんが、会社のお金(会計)を知ることで、計数感覚をもつ社員を育てることができます。

計数感覚とは、数字によって会社の営業活動を理解する能力のことです。例えば、自社やライバル会社がどれだけもうかっているか?自分がどれだけの仕事をしているか?を測るには「調子がいい」「頑張っている」という主観的な言い方では相手に伝わりません。

「〇〇〇万円の利益が出た」「売上目標〇〇円達成できた」というように、仕事は常に「数字」を使って客観的に認識し、理解されるからです。しかし、一言で「会社のお金(会計)」といっても多くの種類があります。

会計士や税理士のようなお金の専門家を育てるわけではありませんので、全てを教育する必要はありません。まずは、どの部署でも最低限知っておいて欲しい会社のお金(会計)を5つ紹介し、解説していきます。

1.売上

売上とは、商品(サービス)を提供したときの代金であり、収益と呼ばれることもあります。おそらく、お金に係る用語の中で、誰もが最も聞いたことがある言葉なのではないでしょうか?

会社は商品(サービス)を売って(提供)お金を稼ぎ(売上)、存続させることを責務としています(営利企業)。売上がなければ、会社は倒産します。

売上の計算式は以下のようになり、売上を上げるためには販売単価をあげるのか?販売数量を増やすのか?ということになります。

言い換えれば、薄利多売にするのか?高級路線にするのか?は営業戦略を立てるうえで、非常に大事なポイントとなります。それにより、広告宣伝の打ち出し方も変わり、商品開発や仕入れ、人員配置も変わってくるでしょう。

このように売上は営業部署だけにかかわる数字ではありません。会社を存続させるために、全社員で共有すべき数字なのです。

売上金額の総額として用いられ区別されることが多い。最終的に会社がどれだけの利益(儲け)を出しているかを知る元となる数字。

2.費用

費用とは、売上をあげるために必要なお金のことです。商品やサービスを作る(提供)するためには、材料費や仕入代、運送費や広告費、社員の給料など様々な費用が必要になります。

費用は売上を得るための元手となる支出であるため、売上と並んで会社にとって大事なお金の一つです。費用の種類は多岐に渡るため、全てを社員に把握させる必要はありませんが、大きく4つに分けることができます。ビジネスシーンにおいてもよく出てくる会計用語です。

4つの費用

- 原価…商品(サービス)を作ったり仕入れたりした際にかかる費用(売上原価)

- 販売費及び一般管理費(販管費)…商品の販売にかかった費用を販売費、会社の運営にかかった費用を一般管理費

- 営業外費用…借入金の利息など本業以外で発生した費用

- 法人税等…国や都道府県に納める税金

会社を経営していくために、様々な費用が発生していることを理解させることにより、無駄のない効率的な費用の使い方や、より多くの利益を得るための支出を常に意識することが出来るようになります。

そして自分自身に対しても、会社が給与やパソコン、通信費や事務用消耗品費等の沢山の支出をしていることを自覚させるのも社員教育には必要です。常にコスト意識を持つことで、仕事の質は変わっていきます。

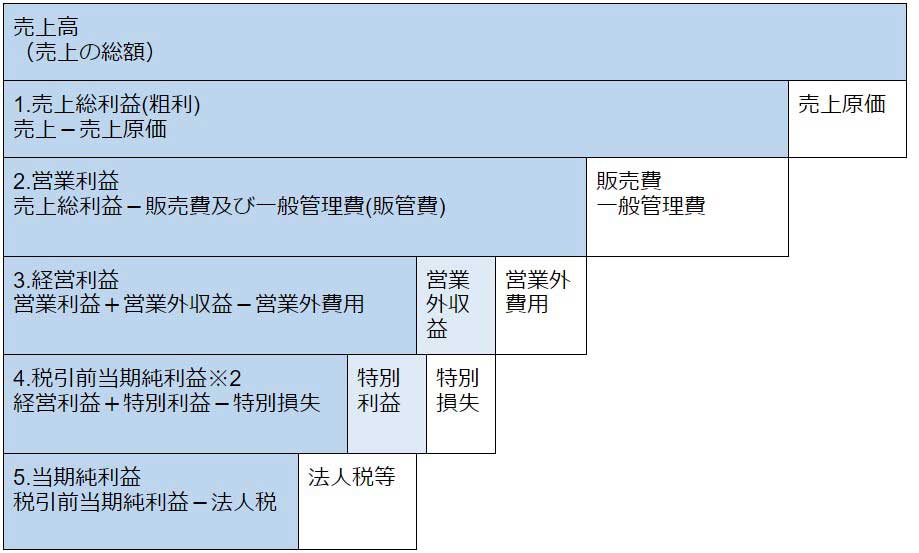

3.利益

利益とは「もうけ」のことです。これまで解説してきた売上から費用を引いたものが利益になります。

売上と費用がどれくらいあり、結果的に利益がいくらになったか?は会社の実情を客観的に把握する際に、基本となる会社の重要な数字です。

利益は、売上から差し引く費用の範囲に応じて段階的には5種類に分類されます。費用と同様、ビジネスシーンでよく使われますので、部署等関係なく社会人として知っておきたい会計用語です。

5つの利益

中でも1.の売上総利益は「粗利」「とまり」とも呼ばれ、営業会議などでも「粗利(あらり)はいくらだ?」という言葉はよく使われます。

2.の営業利益は、会社が本業の営業成績を表す利益であり、銀行や取引先が注目する数字の一つです。営業利益の赤字が続くと、銀行や取引先からの評価や信用が低下します。よって会社は営業利益を上げるために、売上総利益を上げるか?販管費を抑えるか?売上原価を圧縮するか?を常に検討することになります。特に事業計画等の中で、これまで説明してきた売上や費用の数字にフィードバックしていきます。

4.掛(かけ)取引

掛取引とは会社間の商売において、代金決済を後から行う取引のことです(信用取引)。自社が商品を購入した際、後からお金を支払うことを「買掛金」。販売した際、後からお金を受け取ることを「売掛金」といいます。経理はもちろんのこと、取引先と商談を行う営業でも「掛取引」の考え方を理解しておくのはとても重要です。

例えば売上を軽率な判断で掛取引にしてしまったとしましょう。掛けですから当然入金は遅れます。もしこれが資金繰り的に厳しい局面だとしたら、売上の現金入金をあてにしていた経営者は一気に資金繰りに窮することになります。

資金繰りには問題ないケースであっても、取引先が倒産した場合に売掛金が回収できないというリスクは常に付きまといます。したがってビジネスでは「売掛金は早く支払ってもらい、買掛金は遅く支払う方が会社のお金に余裕ができる」という仕組みを十分に理解させておくことが大切です。

5.在庫

在庫とは、製造や仕入はしたけれど、まだ売れてはいない商品が会社内に残っている状態を指します。業種にもよりますが、一般的には販売することを見越し、手元にある程度の在庫を持つことが多いでしょう。問題となるのは在庫の数量です。

在庫数量が多すぎる場合

在庫を持つことは仕入れをすることと同義です。それと同時に、会社の資金が在庫という形に変わることを意味します。在庫が多すぎると、運転資金が必要以上に在庫として眠ってしまうことになり、会社の資金繰りに悪影響を及ぼします。

在庫数量が少なすぎる場合

会社内にある程度の在庫を持つ理由は、取引先からの受注に即座に対応できるようにするためです。受注があった時に在庫がなかったとしたら、せっかくのビジネスチャンスを逃すことになります。需要が多ければ多いほど在庫切れが生み出す損失が多くなることを意味します。在庫は多すぎても少なすぎてもデメリットがありますので、自社にとって適正な在庫数量を保つことの重要性を共有しましょう。

まとめ

この記事では、どの部署においても社員に知っておいて欲しい会社のお金を解説しました。しかし、会社や業種によっては他にも大事な「お金(数字)」はあります。社員教育を行う人事担当者や経営者の方は、専門知識を持つ税理士から社員教育の内容についてアドバイスをもらうのも一つの方法です。

▼参考文献

- 図解 会社の数字 基本と常識/西東社

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説