法人が支払う税金の納税時期は?金額は?資金繰りに役立つ基礎知識

会社を経営していく上で、避けては通れないのが納税です。利益を出す、固定資産の購入、給与の支払い…営業活動全てに税金がかかってくると言っても過言ではありません。予期せぬ多額の納税で、一時的に資金繰りが悪化してしまう場合もあるでしょう。そこで今回は、資金繰りに役立つ納税の基礎知識等を解説します。

法人が支払う税金の種類と納税時期

法人が支払う税金の種類

経営者の方であっても、支払い義務のある税金の種類(税目)や納税時期を、全て正確に把握しているというのはなかなか難しいのではないでしょうか?

法人が支払う代表的な税金(納税)の種類(税目)は、以下のとおりになります。

| 国に対して支払うもの |

|---|

|

| 都道府県に対して支払うもの |

|---|

|

| 市町村に対して支払うもの |

|---|

|

一言で納税といっても、税目はもとより「納付先」もさまざまです。

また、それぞれに「納付時期」が決まっています。

決算期においては一時期に多くの納税が集中することがあり、資金繰りにも影響を与える要素となり得ますので、納税時期を事前にしっかり把握しておくことが重要です。

税金の納付時期は?

税金の納付時期は大きく2つに分類されます。

| 1.法人の決算日を基準として納付時期が決まるもの |

|---|

|

法人の場合「決算日」が定款で定められています。毎年決算日を基準として「決算書」や「確定申告書」を作成します。

上記はこの「決算日」から2ヶ月以内に納付しなければなりませんが、法人によって決算日は違いますので、税金の納付時期も法人によって変わってきます。

| 2.あらかじめ納付時期が決まっているもの |

|---|

|

上記は会社の決算日とは関係なく納付しなければなりません。

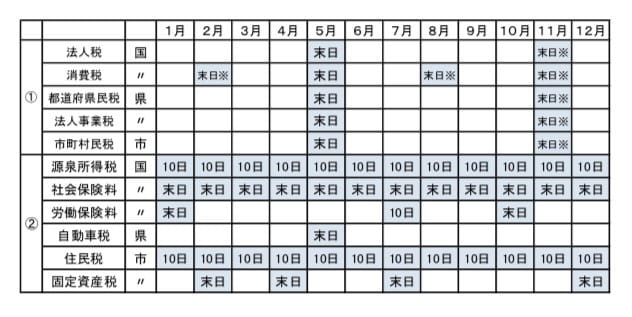

ではここで、3月決算の会社を例に、1と2を組み合わせた納付時期を一覧表にします(都道府県や市町村によって納付時期が若干異なります)

【例】3月決算の会社の納付時期

※「末日※」は、ある一定の要件を満たす場合のみ納税が発生するケースです(予定納税・中間納税)

※源泉所得税は「納期の特例」の届出をしていれば7月10日、1月10日(又は20日)の2回納付。

納税額を事前に計算できるのか?

いつまでにいくら必要か知りたい

納期のほかに、経営者の方が気になるのが「納税額」です。

「いつまでにいくら必要か」が事前に分かっていれば、資金繰り計画も立てやすいでしょう。

しかし、納税額には事前に計算可能な税目とできない税目があります。

例えば、確定申告により計算した税額を基準として計算する法人税の予定納税額や消費税の中間納税額は、半年先の資金繰りに組み込めます。

ちなみに、法人税の予定納税額の計算式は下記のようになります。

【法人税の予定納税額 計算式】

納税額をあらかじめ計算できる税目

先にあげた法人税の予定納税額のほか、納税額を納期限前(2ケ月以上前)に計算しておける代表的な税目と計算方法は以下のとおりです。

| 「法人税」「地方法人税」「法人都道府県民税」「法人市町村民税」の 予定納税額・中間納税額 |

|---|

| 確定申告で計算した年税額の半分(前期法人税の年税額が20万円未満の場合は納税不要) |

| 「消費税及び地方消費税」 |

|---|

| 確定申告で計算した年税額の半分又は4分の1(前期の年税額が48万円未満の場合は納税不要、年税額が400万以上の場合は4分の1ずつ支払) |

| 「住民税」 |

|---|

| 市町村役場から送付される年間の徴収税額表に基づき計算 |

| 「自動車税」「軽自動車税」 |

|---|

| 4月1日現在で所有する台数や車種を基に課税テーブルにより計算 |

| 「固定資産税」のうち償却資産 |

|---|

| 1月1日現在で所有する資産の簿価×1.4%(都市計画区域内であれば最大1.68%) |

納税額をあらかじめ計算できない税目

納税額が納期限直前(2ケ月未満)にならないと計算できない税目は以下のとおりです。

| 「法人税」「地方法人税」「法人都道府県民税」「法人市町村民税」「消費税及び地方消費税」の確定納税額 |

|---|

| 決算が終了しないと計算できないため |

| 「源泉所得税」 |

|---|

| 給与計算により毎月の税額を計算するまで、税額を確定できないため |

| 「不動産取得税」 |

|---|

| 金額そのものは計算可能だが、都道府県から賦課決定される日付が特定できないため |

| 「固定資産税」のうち土地・建物 |

|---|

| 評価額(課税標準額)を市町村が決定するため |

資金繰り計画と納税スケジュールから予測する資金調達のタイミング

年間の資金繰り計画表の必要性

充分な運転資金を保有している法人であれば別ですが、一般的な法人の場合には毎月の入金予定や支払金額を常に把握しながら、資金繰り計画を立てているでしょう。

ただ、この計画に「納税」という要素を組み込まなかった場合、どのようなことが起こるでしょうか。

予期せぬ多額の納税で一時的に資金繰りが悪化し、結果として納税が遅れてしまうケースも考えられます。

そしてこの納税未納が法人に及ぼす影響は、実は想像以上に深刻なのです。

例えば、銀行融資を受けたり助成金を申請する際に必要な「納税証明書」が発行されませんので、借入れや助成金がストップするケースがあります。

また、建設業許可を持っている法人が都道府県や市町村に「入札参加資格申請」をする際、税金の未納がある法人については、入札参加資格そのものが与えられない、という厳しい制限を設けている地方公共団体もあります。

公共工事の受注がストップするわけですから当然、営業活動に大ダメージを受けてしまいます。

このように、法人の死活問題にもなりかねない納税は「いつ」「いくら」発生するかをしっかり把握し、あらかじめ資金繰り計画に組み込んでおくことが必要となります。

年間の納税スケジュールを資金繰り計画へ反映

では、どの時期に納税が発生するのか?資金調達が必要な時期はいつなのか?

それを知るために、納税額を組み込んだ資金繰り計画表の作成について解説します。

- ベースとなる「納税額を無視した」通常の資金繰り計画表を作成。

- 「納税の年間スケジュール表」を自社の決算日に合わせて修正。

前述した納税時期の一覧表では3月決算の納税スケジュールになっていますが、例えば5月決算であれば表中の月に「+2ヶ月」して実際の納税月を調整してみてください。 - 最後に、通常の資金繰り計画表の中にこの納税月を反映させる。

年間の納税スケジュールを自社の資金繰り計画へ反映させると、納税が集中して資金繰りが厳しくなる月と、比較的余裕がある月というのが視覚的に見えてくるはずです。

あらかじめ計算が可能な税目については、具体的な金額も組み込みましょう。

納税は待ってはくれません。

厳しくなる月に備えて、納税準備資金を用立てするべき時期を把握しておきましょう。

まとめ

税金については税理士に一任するという経営者の方も多いかもしれません。しかし、資金繰りはリアルタイムで把握していかなければ会社は立ち行かなくなります。資金繰りを圧迫するような多額の納税額が発生する可能性は常にありますので、税理士と密に連絡をとり、必要な情報の提供を積極的に求めるようにしましょう。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

法人が配当金を受け取ったら?税金・仕訳・益金不算入の処理方法を2026年最新版で解説

-

任意団体の課税とは?インボイス対応から法人化まで税金の仕組みを解説

-

法人が利息を受け取ったら?税金・仕訳処理・所得税額控除の活用と2026年金利上昇対応を解説

-

共働きの場合どちらの扶養に入れる?【2026年版】2025年税制改正で変わる扶養の選び方

-

世帯分離をすると扶養控除はどうなる?2026年改正・後期高齢者のケースも解説

-

定年退職後に支払う税金とは?翌年の住民税に注意

-

サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

-

固定資産税・自動車税はどのキャッシュレス納付がお得?2026年最新還元比較

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介