消費税軽減税率対策するために!事業者が気をつけるべきポイント解説

平成31年10月1日より消費税が8%から10%に引き上げられることをご存知でしょうか?一方で消費税引き上げに伴い、消費税軽減税率制度が実施されます。軽減税率制度が導入されることで、事業者にはどのような変化があるのかを解説していきます。

消費税軽減税率とは?

消費税軽減税率とは、対象となる商品に対して、引き上げ後の10%の消費税が軽減され、8%の消費税が課されるというものです。このような制度が導入されることとなった背景には、消費税が個人の所得にかかわらず、すべての人に平等に課される税金であることが関係しています。

所得税などは、所得が高い人ほど払う税金が多くなる「累進課税制度」が導入されています。反対に、消費税はすべての国民の消費に対して一定の税率が課される税金ではありますが、所得の低い人ほど生活必需品の購入割合が高く、負担が大きくなってしまいます。このように所得の低い人ほど税負担が大きくなる、累進課税に逆行した形の税制度であることから、消費税は「逆進性」の税金とも呼ばれています。このような状況下で消費税率を引き上げてしまうと、さらに負担の格差が大きく広がってしまうため、低所得者に配慮した消費税軽減税率が実施されることとなりました。

税率が軽減される対象商品

消費税軽減税率制度が適用される商品は、以下の二種類に分けられます。

①酒類や外食サービスを除く飲食料品

②週二回以上発行される新聞

特に①の飲食料品については、税率を軽減される条件が複雑なため注意が必要です。例えば、外食と判断されるレストランなどで出される食事に関しては軽減税率が適用されない一方、包装を施してテイクアウトする食料品については軽減税率が適用されます。

では一体、どのような場合において消費税軽減税率が適用され、またされないのかを、以下の3つのケースを例に考えていきます。

ケース1 「生きた魚を食用として販売する場合」

人の飲食に用いられる食品は酒類などを除いて軽減税率が適用されるため、このような場合においても軽減税率が認められます。しかし、熱帯魚のように観賞用として用いられる魚に対しては、軽減税率は適用されません。

ケース2 「ドッグフードを購入する場合」

ここでの飲食料品の定義は人の飲食に用いられることであるため、犬の食事のためのドッグフードには軽減税率は適用されません。

ケース3 「コンビニエンスストアで購入した弁当を店内のイートインスペースで食べる場合」

テーブル、椅子、カウンターなど、飲食設備が設けられた場所での食事の提供については、軽減税率を適用することが原則認められていません。

しかし、コンビニエンスストアには持ち帰ることが可能な飲食料品も販売されているため、これに該当する場合には軽減税率が認められます。したがって、イートインスペースのあるコンビニエンスストアでは、顧客が商品を購入する際にイートインスペースを使用するかどうかの旨を尋ねた上で、消費税率を8%にするか10%にするかを判断しなければなりません。

日々の業務にも負担がかかる!

消費税軽減税率の導入にあたって、飲食に関わる事業のみでなく、すべての事業者の仕事に負担がかかります。事業者が新たに行わなければならない業務は、大きく4つのポイントに分けられます。

対象となる品目の確認

標準消費税10%が課されている商品、軽減された消費税8%が課されている商品、非課税取引などを、管理しなければなりません。様々な税率に従って経理を行わなくてはならないため、軽減税率の対象となる商品を正確に把握する必要があります。

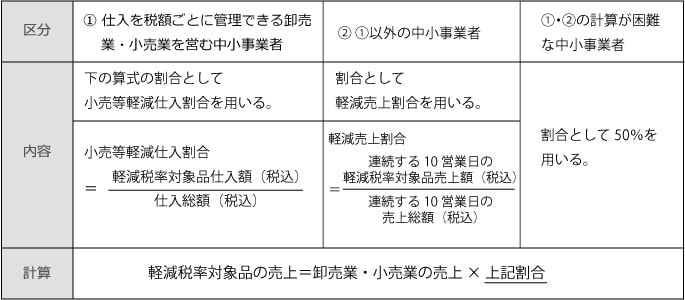

税率ごとの区分経理

原則として、売上げ・仕入れを税率ごとに区分し、税額計算を行う必要があります。ただし、この業務が困難な中小事業者には、特例として以下のような方法で消費税額の計算を行うことができます。この特例が適用されるのは、平成31年10月1日から平成35年9月30日までです。

請求書の方式変更

平成35年10月1日以降、仕入税額控除制度を受けるための請求書が、「請求書等保存方式」から、「適格請求書等保存方式(インボイス制度方式)」へと方式が変更します。

ここで「仕入税額控除制度」とは、事業者が正しい消費税額を納付するための仕組みです。事業者は商品を販売した際、買い手より商品価額に加えて消費税を受け取ります。この消費税はその後納税する必要がありますが、商品製造のための仕入において既に払っている消費税額(仕入税額)を差し引いた金額が、この時に納める正しい消費税額となります。

しかし、この仕入税額控除を受けるためには、いくつかの請求書を保存しておくことが必要となります。この保存方法が、「請求書等保存方式」と「適格請求書等保存方式」です。

請求書等保存方式

仕入税額控除を受けるため、帳簿と取引先が発行した請求書が必要となる方式です。しかしここでは、適用税率や税額を記載しておく必要はありません。

適格請求書等保存方式(インボイス制度)

消費税率の引き上げにともない、8%が適用されたか10%が適用されたか、記載されていなければ税額の計算ができません。ここで適用税率や税額が記載された請求書である、「インボイス」の発行と保存、また自ら発行するインボイスの副本の保存が義務付けられる方式が、このインボイス制度です。

また移行に際し、中小事業者は平成31年10月1日から平成35年9月30日の4年間に限り、特例として「区分記載請求書等保存方式」を使用する経過措置が取られます。この方式では、請求書は請求書保存方式のまま、軽減税率の対象である商品と税率ごとに区分した消費税額を記載することで、インボイス制度の代わりとすることができます。

複数税率に対応したレジ等の導入

消費税軽減税率制度の実施により、消費税率が8%の商品と10%の商品が混在することとなります。そうした状況に応じて、複数税率に対応したレジやタブレット等を導入する必要があります。中小の小売事業者はこうしたレジの導入の際、補助金を受けられることもあります。

新たな請求書の保存方式や税率ごとの区分経理に不安がある方は、税理士に相談してみてはいかがでしょうか。例えば税理士紹介サービスを行っている株式会社ビスカスでは、税制改正や最適な節税方法に精通した税理士を多数紹介しております。

消費税軽減税率制度導入のための支援制度

消費税軽減税率制度が導入されるにあたり、ここまで述べてきたような様々な変化があります。そうした中で発生する出費の一部には、補助金が支援される対象となっているものもあります。

複数税率対応レジ

複数税率に対応したレジの導入と改修、また、同等の機能を備えたタブレット、PC、スマートフォンの導入が補助金の対象となっています。補助率は以下のようになります。

・導入、改修費用 : 原則費用の2/3

・導入費用が3万円未満の機器を一台 : 原則費用の3/4

・タブレット等の汎用機器の導入 : 費用の1/2

補助金の上限額はレジ一台につき20万円で総額200万円までとなっています。

受発注システム

電子的な受発注システムを消費税軽減税率制度導入にあわせて改修、入れ替えをする場合もレジの導入と同じように補助金が受けられます。補助率は一律で費用の2/3です。

補助金の上限額は以下のようになります。

・小売事業者の発注システム : 1000万円

・卸売業者の受注システム : 150万円

・受注システムと発注システムの両方の導入 : 1000万円

なお、レジ、受発注システムのどちらの支援を望む際も申請期限が平成28年3月29日から平成30年1月31日までとなっているため注意が必要です。ただし製品やサービスを自ら購入する場合は、導入後の申請となります。

まとめ

消費税軽減税率制度の導入はすべての消費者に関係があると同時に、すべての事業者にも関係があります。事業者は、軽減税率の対象となる商品を正しく把握し、消費税率引き上げの日が来るまでにあらたな税制に対応した経理方法の確立と、機器の導入をあらかじめ行わなくてはならないので気をつけましょう。

東京大学卒。

経理業務で得た知見や、中央官庁時代に得た法律や制度に関するナレッジを分かりやすく解説します。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説