家賃収入がある個人事業主の税金は?

家賃収入のある人はどのような税金をいつ支払うのでしょうか?ここでは個人事業主として支払う税金について所得税を中心に解説します。所得税法では所得を10区分に分けて、それぞれの所得独自の考え方を持っています。その中で、不動産所得にスポットをあてていきます。

家賃収入を得るということ

不労所得とはなにか?

不労所得とは、資産の運用等から生まれる所得であり、お金を得るために労働する必要がないものをいいます。なかでも不動産から得られる家賃収入がその代表格のように扱われる場合があります。

家賃収入以外の不労所得の代表的なものとしては、株式の配当や投資信託の分配報酬、クイズの賞金、競馬や競輪の払戻金、最近では不用品販売収入等も不労所得と言えるでしょう。

それぞれの所得は所得税法上、株式の配当金や投資信託の分配金は「配当所得」、クイズの賞金や競馬の払戻金はおおむね「一時所得」、不用品販売収入は「雑所得」などに分類されます。

このような所得の中で、継続して安定的に得られる所得として生活の糧になりうるものは、家賃収入に代表される不動産所得や自分で儲かるしくみを築いた事業所得でしょう。

不動産所得とは何か

家賃収入に代表される不動産所得の対象となる「不動産」は、人の生活基盤となるインフラでもあるため、社会的責任の一端を担う産業として不動産業の社会的な存在意義は大きいと言えます。

不動産を賃貸するにあたっては、地震などの自然災害リスクだけでなく、火災、家賃滞納、退去、住民トラブル等あらゆるリスクを背負っています。そして、それらの対応方法によっては、賃貸人においては、人的、経済的損失ばかりか、社会的信用の失墜も起こりうる業種でもあると言えます。

所得税法における10種類の所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得及び雑所得を言います。そして、それぞれの所得ごとに所得の金額を計算方法は異なっています。

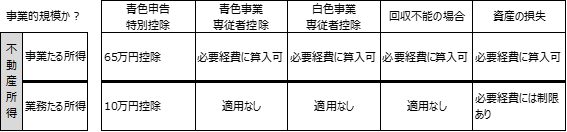

そして、不動産所得についてはさらに2つに分けています。すなわち、事業としての不動産所得と業務としての不動産所得です。

所得税法基本通達26-9においては、いわゆる「5棟10室基準」があり、次のいずれかにあてはまると不動産所得が「事業的規模」に該当するとされています。

- (1)貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること。

- (2)独立家屋の貸付けについては、おおむね5棟以上であること。

原則としてこの基準に基づき、事業的規模とそれ以外で税金の計算方法が異なってきます。

不動産所得が赤字になるときは、他の所得の金額(黒字)と差引計算(損益通算)を行えます 。これを損益通算といいます。損益通算によって不動産所得の赤字を給与所得や事業所得と相殺できるので結果として節税につながります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1391.htm

家賃収入に係る税金とは?

申告納税方式の税金

家賃収入に係る税金で申告納付すべきものは「所得税」「消費税」「個人事業税」の3種類です。

【所得税】

所得計算方法としては、家賃収入-必要経費となります。所得マイナスになった場合でも、事業としての不動産所得と業務としての不動産所得で計算方法は異なります。

事業的規模での不動産所得とそれ以外(業務たる不動産所得)では、所得税の取り扱いが下記のように異なります。特筆すべきは、事業的規模で青色申告をしている場合には特別控除額が65万円認められていることや、白色申告であっても配偶者や子どもなど家族への給与が必要経費として認められていることです。

【消費税】

不動産所得の特徴として、住居としての家賃は消費税の対象ではない点があげられます。原則として、住宅用賃貸は消費税非課税となり、事務所用や店舗用などの事業用賃貸は消費税が課税されます。

ただし、賃貸借契約書で住宅用と明らかにされており、かつ、賃貸期間が1ヶ月以上ある場合が消費税非課税の条件です。

また、消費税がかかる場合において、考え方の基準は「いつ分の家賃なのか」で決まります。消費税率は、2019年9月分は8%、2019年10月分は10%となりますので遡って支払う場合などにおいても注意が必要です。家賃が支払われた日ではなく、「いつの家賃なのか」により消費税率が決まります。

【個人事業税】

個人事業税とは、個人が営む事業に対して課される税金で、定業種として定まった事業を営んでいる個人に課税されます。不動産所得においては、不動産貸付業、駐車場業について、都道府県ごとに基準が設けられています。

例えば東京都の場合、不動産所得から各種控除後、さらに事業主控除290万円が控除された金額の5%が個人事業税となります。

賦課課税方式の税金

市区町村が計算し、納税通知書が送付されるものに、住民税や固定資産税があります。

【住民税】

所得税ともっとも関係が深いのは住民税です。住民税とは、市町村民税・道府県民税の総称で地方自治体によって徴収されます。前年の所得を基準に翌年の納税額が決定されますので、納税時期はその年ではなく、翌年となります。

【固定資産税】【都市計画税】

固定資産税や都市計画税は、建物と土地について、固定資産税評価額に基づき課税されます。不動産が遠隔地にある場合には、その不動産の所在する市区町村に納付します。

その他、不動産を管理するために機器(FAX複合機など)で固定資産として計上したものがあれば、固定資産税の償却資産として申告します。1月末までに申請し、6月に納税通知書が届きます。

以上、家賃収入を得ている間に課税される税金をまとめると、次のようになります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2215.htm

不動産購入時や売却時の税金

家賃収入を新たに得るには、まず、不動産を取得することです。

不動産取得時に必要となる税金は「不動産取得税」「登録免許税」の2種類があり、売却時には「譲渡所得税」がかかります。

【不動産取得税】

土地や建物を購入したときに課税されます。不動産取得税は地方税であり、都道府県から納税通知書が送られてきます。不動産取得税の税率は、固定資産税評価額の4%ですが、土地と住宅については2021年3月末取得までは3%となっています。

なお、購入ではなく、相続や贈与により不動産を取得した場合には、それぞれ相続税、贈与税(国税・申告納税方式)がかかります。

【登録免許税】

土地や建物を取得した際、登記簿に土地や建物の所有権を記録し、公示するための手続きをしますが、これを登記と言います。

不動産を登記する際に課税される国税が登録免許税です。不動産の取得方法(購入、相続、贈与)によって税率が異なりますが、例えば土地を購入したときの所有権移転登記には固定資産税評価額の2.0%が課税されます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm

最後に不動産を手放すときの税金です。物件を売却したときに係る税金として譲渡所得税があります。

【譲渡所得税】

物件を売却したときに係る税金は譲渡所得税です。不動産の譲渡益に対して課税されます。

譲渡所得は、売却した不動産の所有期間によって、取得から5年以内の譲渡を「短期」譲渡所得、5年超を「長期」譲渡所得として区別しています。譲渡所得にかかる税率は所得税と住民税合わせて、短期譲渡所得が39%、長期譲渡所得が20%です。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_2.htm

まとめ

土地の値上がりと家賃の値上がりが見込めた昭和から、平成を経て、現在では家賃収入だけでは難しい時代ともいわれています。しかしながら一方では、家は購入するより借りたほうがいいという考え方が以前より広まっています。

今後とも個人事業主として家賃収入を継続するためには、単に節税目的ではなく、予備的な収入と考えるほうが安全でしょう。

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説