道路占用料の会計処理!気になるポイントをまとめて解説

道路上に電柱を設置する場合など、道路に施設を設置して継続して使用することを「道路の占用」といいます。道路占用料とは、道路を占用する際に支払う費用のことです。建設業などを営む場合、道路占用料は馴染みのあるものかもしれませんが、業種によっては申請方法や会計処理に悩む場合もあるのではないでしょうか。この記事では、道路占用許可について制度の概要から会計処理まで解説します。

道路占用料とは

一般交通に利用されている道路を、誰かがなんらかの利益のために占用して使用する場合、許可を受ける際にお金を支払います。これを「道路占用料」といいます。

道路占用料を徴収するのは、その道路の管理者である地方公共団体です。そのため、道路占用料の金額は占用する道路が所在している市区町村の条例によって定めることになっています。たとえばその土地の価格や占用する物件のタイプ、地目等に応じて課される道路占用料金額は異なります。また、占用という言葉にも定義があり、占用とは道路に施設等を設置して、継続的に使用することを指します。占用して使用しない場合、たとえば工事等で一時的に道路を一般交通以外の目的に使用する場合に必要となるのは「道路使用許可」です。この両者の違いについての詳細は後述します。

道路占用許可が必要な事例

道路上に電柱を設置する場合や工事のために道路にはみ出てしまう足場を組むといった場合に、道路占用許可が必要というのはイメージしやすいかもしれません。その他にも道路の上の空間を通って設置される電線や地下を通る水道管、地下街の建設のように道路の上下の空間を継続的に使用するといった場合も道路占用許可が必要となります。

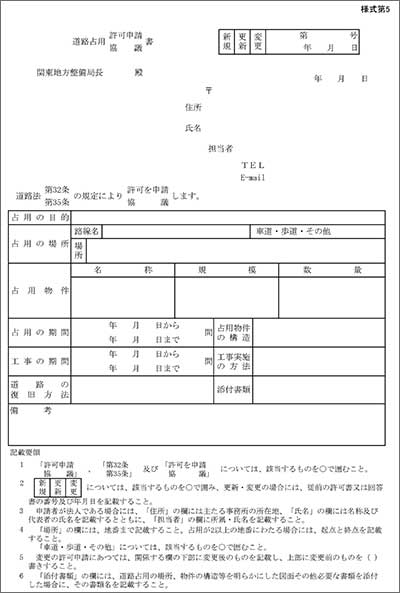

道路占用許可申請の方法

道路占用許可の申請や相談する窓口は、基本的にその道路を管轄している市区町村等の土木事務所です。所定の様式で作成した道路占用許可申請書を提出することで申請手続きを行うことができます。その道路をどの地方公共団体が管理しているかは、各都道府県のウェブサイト等から確認できます。地方公共団体によっては、ウェブサイトから申請書のテンプレートのダウンロードや、道路占用許可のオンライン申請ができるところもあるので利用すると良いでしょう。一部の国が管理している指定区間の国道に関しては、国道事務所に許可申請をする必要があります。その国道を管理している国道事務所の事務所・出張所から道路占用許可申請書を受け取り、必要事項を記入したうえで出張所に申請書を提出します。

道路を占用できる条件

道路の占用ができる設備や建造物は道路法と道路法施行令で定められています。道路は公共のためのものですから、原則として占用が認められるのはその道路を占用することが公益上やむを得ないとみなされる場合に限られます。たとえば、食事施設等は従来、道路の占用が認められていませんでした。しかし、近年は地域の活性化を目指した公共団体・地域住民の共同のイベントといった、公益性のある利用に限定して道路の占用が認められることもあります。なお、占用が認められる期間は公益物件については10年以内、その他の物件については5年以内と定められています。

道路占用料の会計処理

支払った道路占用料の会計上の扱いと占用料にかかる消費税の有無は、その金額や占用期間によって異なります。それぞれ1つずつチェックしていきましょう。

一般的には地代家賃・賃借料として扱われる

道路占用料は道路という土地を借りるために支払う費用のため、「地代家賃」または「賃借料」として処理するのが妥当です。道路占用料の金額が少ない場合は「雑費」として扱っても良いでしょう。

1ヶ月未満の占用には消費税がかかる

土地の売買や貸借といった取引は原則的に消費税の課税対象になりません。道路占用料の支払いも、消費ではなく土地を借りるためのお金ですから消費税はかかりませんが、例外として占用する期間が1ヶ月未満の場合には消費税が課されます。このとき注意が必要なのは、1ヶ月分の道路占用料を支払っていたとしても、「占用期間が1ヶ月未満ならば消費税がかかる」という点です。道路占用料を支払う際には実際の道路の占用期間を忘れずに確認するようにしましょう。

道路使用料は支払手数料として会計処理する

道路を占用するときに、なんらかの物件の設置工事を行う必要がある場合に支払うのが「道路使用料」です。この道路使用料は「支払手数料」として会計処理します。また、道路使用料も消費税の課税対象とはなりません。

道路占用許可と道路使用許可の違い

道路を占用して使用する際には、道路占用許可に加えて道路使用許可を受けなければなりません。ここでは両者の違いについて意味・根拠となる法令の2点から解説します。

意味の違い

道路占用許可が公共の財産である道路に、施設等を設置して継続的に占用して使用することに与えられる許可なのに対して、道路使用許可は道路を本来の交通以外の目的で使用してすることに与えられる許可です。そもそも道路とは一般交通に使用することを目的としているため、基本的に交通の妨げになるようなものを置く等の行為が禁止されています。そのため、道路で作業をしたり集まって行事をしようとしたりする場合には道路使用許可が必要となるのです。道路占用許可が必要になる場合、必然的に道路上に何かを設置したり地下に埋没したりする行為を伴うことがあるため、多くの場合、道路占用許可と道路使用許可の両方を受ける必要があります。

対応する法令の違い

道路占用許可について規定している法律は、道路の定義や管理といった基本的なルールを定めている「道路法」です。一方、道路使用許可については、道路の安全な交通を守るための「道路交通法」です。道路の占用が土地としての道路を継続的に使用する行為ですが、それに対して道路の使用は道路の安全な交通を妨げる可能性のある行為であることから、それぞれに異なる目的の法律が対応しているのです。関与する法律が違うことから、道路占用と道路使用とでは許可を申請する先も異なります。道路の占用は、先述の通り占用しようとする道路を管理する市区町村等の土木事務所か、国道事務所の出張所の窓口に許可の申請を行います。一方、道路の使用では、その道路を管轄する警察署長に対して各警察署の窓口から所定の「道路使用許可申請書」を提出することで許可の申請を行います。同じ県内で2つ以上の管轄をまたいで道路を使用する場合は、その出発地を管轄する警察署か、管轄する警察署のどちらかに申請しましょう。

まとめ

道路に施設を設けるなどして継続的に使用する場合には、道路占用料と道路使用料を支払う必要があります。建設業を除くと、道路の占用や使用について、申請方法や会計処理を知っている企業はあまり多くないかもしれません。道路占用料や道路使用料については、金額が発生し、期限があるため、事業計画の段階で考慮しなくてはなりません。こうした道路占用料の会計処理に関して煩雑さや不安を感じる方は、いつでも相談できる税理士を探しておくと良いでしょう。

慶應大学法学部卒。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025年参院選】選挙運動のやり方とルールを徹底解説!NG行為とは?

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ