延長決定!「中小企業経営強化税制」「中小企業投資促進税制」を再確認

令和3年度税制改正で「中小企業経営強化税制」「中小企業投資促進税制」の2年延長が決まりました。この制度は従来からありましたが、今回の改正によりいくつか改正点があります。中小企業者が設備投資をする際に有利となる2つの優遇税制について、そのメリットや手続きの方法をいま一度再確認してみましょう。

延長が決まった「中小企業経営強化税制」「中小企業投資促進税制」

「中小企業経営強化税制」「中小企業投資促進税制」とは何か?その目的は?

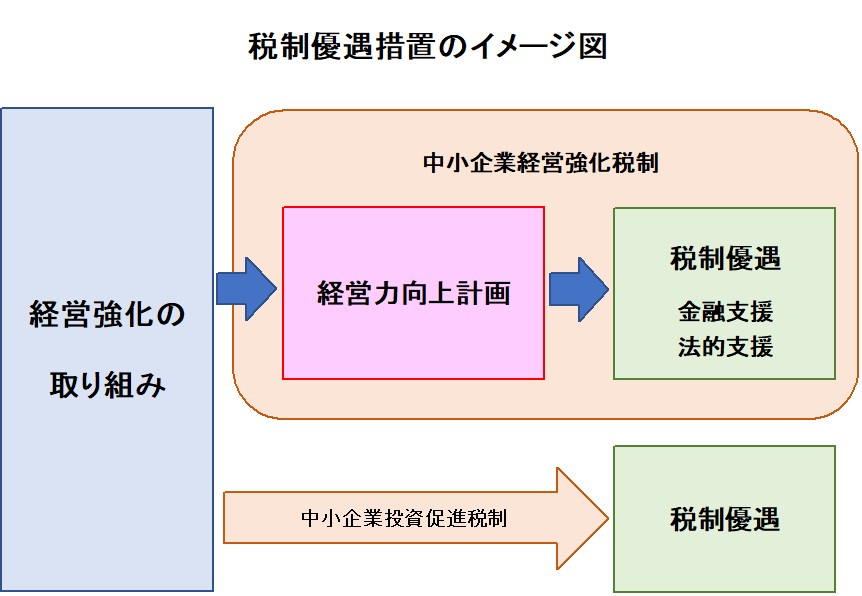

この記事で解説する制度は、会社の経営基盤を強化し、競争力をつける取り組みを行う企業を、国が税制面でバックアップする税制優遇措置です。

優遇措置には「税制面での優遇」「金融支援」「法的支援」などがあります。

経営強化の取り組みについて中小企業庁の「経営力向上計画」の認定を受けた場合に適用されるのが「中小企業経営強化税制」です。

また「経営力向上計画」の認定を受けなくても、一定の設備投資を行った場合に優遇措置を受けられる「中小企業投資促進税制」という制度もあります。

制度の対象者となる「中小企業者等」の定義

「中小企業経営強化税制」「中小企業投資促進税制」の適用を受けるには、企業が「中小企業者等」に該当することが大前提です。

1.「中小企業経営強化税制」における中小企業者等(次のいずれかが対象となります)

- 「資本金又は出資金の額が1億円以下の法人」

- 「資本金又は出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人」

- 「常時使用する従業員数が1,000人以下の個人」

- 「協同組合等」

ただし、上記要件に該当しない企業から出資を受けているケースでは、本税制措置の対象とならない場合がありますので注意が必要です。詳しくは文末のリンクを参照してください。

2.「中小企業投資促進税制」における中小企業者等(次のいずれかが対象となります)

- 「資本金額1億円以下の法人、農業協同組合、商店街振興組合等」

- 「常時使用する従業員数が1,000人以下の個人事業主等」

詳しくは文末のリンクを参照してください。

1と2で中小企業者等の範囲が異なる点に注意してください。

対象となる設備投資にはどのようなものがあるのか?

1.「中小企業経営強化税制」における対象設備(次のいずれかが対象となります)

認定を受ける内容に応じて対象設備が3つに分類されています。

●A類型(生産性向上設備)

- 機械装置(160万円以上/10年以内)

- 測定工具及び検査工具(30万円以上/5年以内)

- 器具備品(30万円以上/6年以内)

- 建物附属設備(60万円以上/14年以内)

- ソフトウエア(70万円以上/5年以内で情報収集能力等を持つもの)

●B類型(収益力強化設備) …機械装置(160万円以上)工具(30万円以上)

- 器具備品(30万円以上)建物附属設備(60万円以上)

- ソフトウエア(70万円以上)

●C類型(デジタル化設備)

- 機械装置(160万円以上)工具(30万円以上)

- 器具備品(30万円以上)建物附属設備(60万円以上)

- ソフトウエア(70万円以上)

いずれの類型でも対象資産は「生産等設備を構成するものであること」が前提です。したがって事務用器具備品や本店・寄宿舎等の建物附属設備、福利厚生設備は対象外となります。

ただし、上記対象外資産であっても厚生労働省が推進する「働き方改革」の推進のために取得した生産等設備であれば対象となるケースもあります。

A類型では工具が「測定工具及び検査工具」に限定されています。またソフトウエアは「情報収集・分析・指示機能を有するもの」が対象である点に注意が必要です。

2.「中小企業投資促進税制」における対象設備(次のいずれかが対象となります)

- 機械装置(160万円以上)

- 測定工具及び検査工具(120万円以上あるいは1台30万円以上かつ複数合計で120万円以上)

- ソフトウエア(70万円以上あるいは複数合計で70万円以上)

- 車両総重量3.5トン以上の貨物自動車

- 内航船舶(取得価額の75%が対象となります)

「中小企業経営強化税制」では対象になっている「器具備品」や「建物附属設備」が、本制度では対象外となっている点に特に注意が必要です。

「中小企業経営強化税制」の手続方法

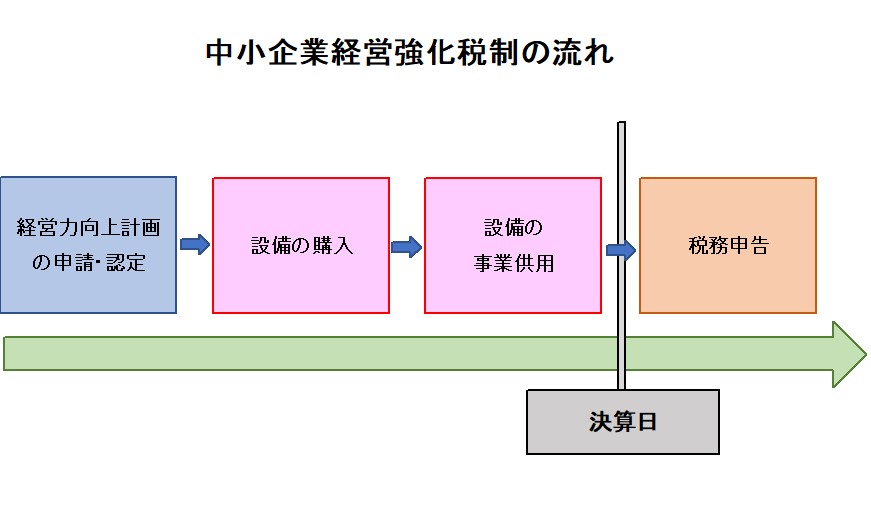

まずは「経営力向上計画」の策定からスタート

「中小企業経営強化税制」を受けるにあたって、最初にやらなければならないのが「経営力向上計画」の策定です。

「経営力を強化するための設備投資をこのような計画により実行します」という内容を、認定機関にあらかじめ承認してもらうわけです。具体的な認定手続きは類型に応じて異なります。

A類型 工業会等から証明書の受領→担当省庁へ経営力向上計画を提出

B類型 税理士・公認会計士が計画を事前に確認→所轄の経済産業局へ確認書発行依頼

→担当省庁へ経営力向上計画を提出

C類型 認定経営革新等支援機関が計画を事前に確認→所轄の経済産業局へ確認書発行依頼

→担当省庁へ経営力向上計画を提出

計画の認定を受けた後、設備の購入→事業供用→税務申告という流れで進めていきます。

計画に沿った設備投資の実施

優遇措置を受けるにあたって注意しなければならない点を列挙してみます。

1.「経営力向上計画」は優遇措置を受けたい事業年度の決算日までに認定を受けていなければ なりません。

2.「中小企業経営強化税制」は設備を取得し事業の用に供した事業年度に適用を受けなければ なりません。つまり取得した事業年度の翌事業年度では適用を受けることができないということです。

3.事業計画を策定する前に取得した設備投資についても認定を受けることは可能です。ただし、設備を事業のように供してから「2ヶ月以内」に計画の認定を受けなければなりません。2ヶ月を過ぎてしまうと当該設備投資は対象外となってしまいますので注意が必要です。

4.対象となる資産は「新品」であることが条件です。中古資産を購入しても優遇措置は受けら れませんので注意が必要です。

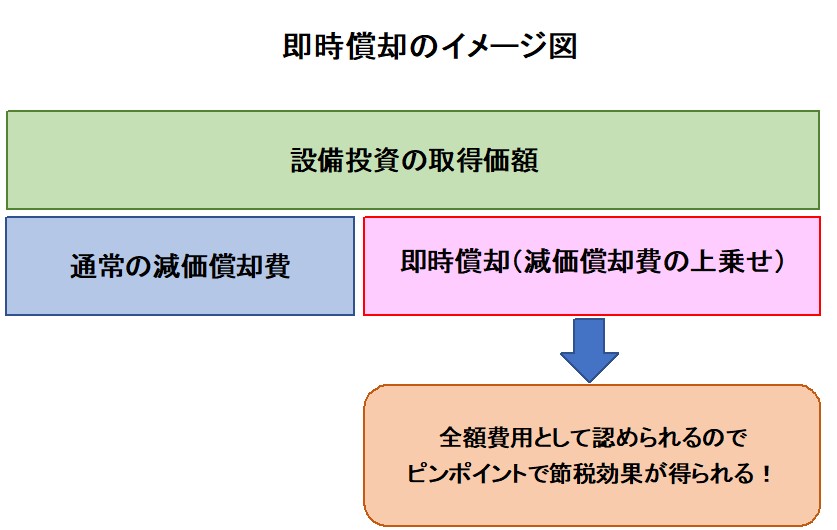

「即時償却」と「税額控除」の違いとは?

税制優遇には「即時償却」と「税額控除」の2パターンがあります。

「即時償却」

簡単に言うと、取得資産の全額を費用として落すことができる制度です。

節税をしたい事業年度に適用を受ければ、ピンポイントで全額を費用計上できますので節税効果は非常に高いものがあります。

しかし長期的に見た場合、節税効果の総額としては「税額控除」に及ばないというデメリットがあります。

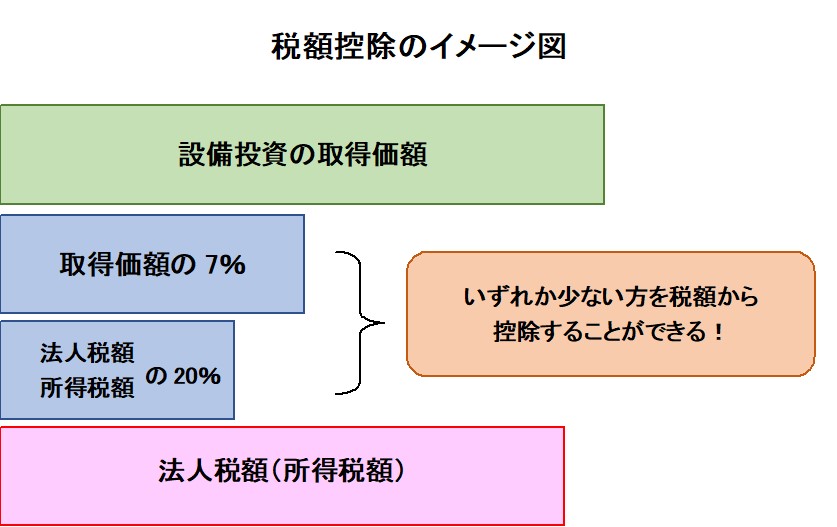

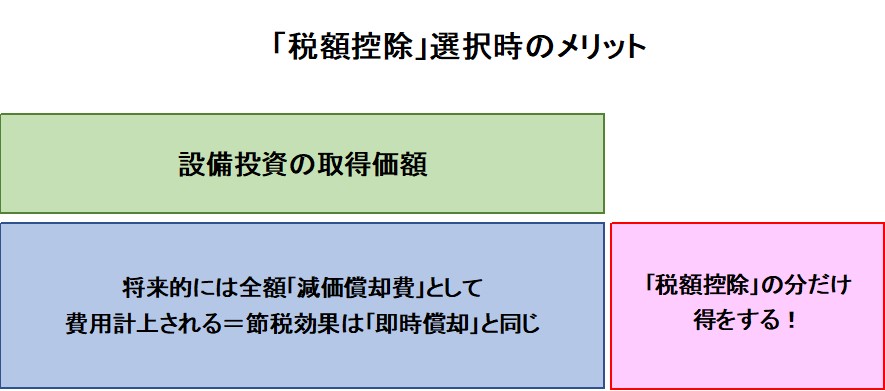

「税額控除」

「設備の取得価額の10%※1」と「法人税額(個人においては所得税)の20%」いずれか少ない金額を税額から控除することができる制度です。

取得した事業年度での節税効果という点では「即時償却」ほどのインパクトはありません。

しかし、長期的にみれば費用として落とせる減価償却費は「即時償却」と同額です。つまりトータルの節税効果で両者に差はありません。そのため、「税額控除」というオマケがつく分だけ「税額控除」のほうが得になります。

短期的な節税であれば「即時償却」、トータルの節税であれば「税額控除」をそれぞれ選択することになるでしょう。

「中小企業投資促進税制」の手続方法

「中小企業経営強化税制」よりも適用が簡単

「中小企業経営強化税制」と比較して適用要件や手続きが簡単であることを踏まえて、具体的な要件について解説する。

「中小企業投資促進税制」は「経営力向上計画」の認定が必要ない分、比較的簡単に適用を受けることができます。

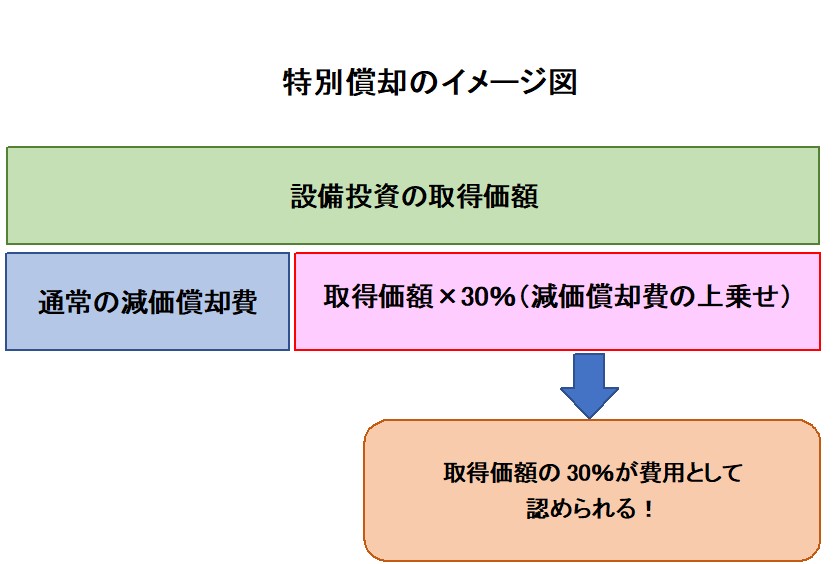

税制優遇には「特別償却」と「税額控除」の2パターンがあります。

「特別償却」

取得資産の30%を費用として落すことができる制度です。

「即時償却」には及びませんが、節税をしたい事業年度に適用を受ければ、節税効果を得ることができます。

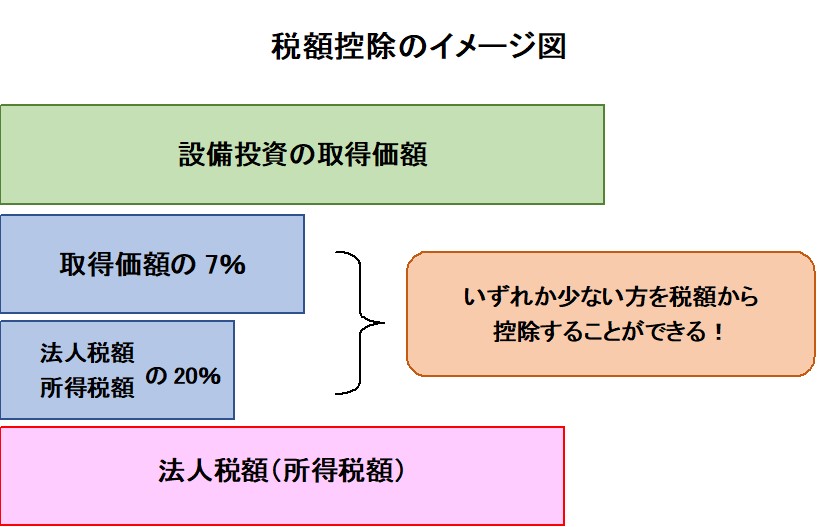

「税額控除」

「設備の取得価額の7%」と「法人税額(個人においては所得税)の20%」いずれか少ない金額を法人税額から控除することができる制度です。ただし、対象となるのは資本金3,000万円以下の中小企業者等に限られますので注意が必要です。

「中小企業経営強化税制」とは、控除できる金額が「取得価額の7%」となっている点が変更となっています。

優遇措置を受けるにあたって注意しなければならない点を列挙してみましょう。

1.「中小企業投資促進税制」は設備を取得し事業の用に供した事業年度に適用を受けなければなりません。つまり取得した事業年度の翌事業年度では適用を受けることができないということです。

2.対象となる資産は「新品」であることが条件です。中古資産を購入しても優遇措置は受けら れませんので注意が必要です。

「器具備品」は対象とならないことに注意

「中小企業投資促進税制」の適用時に注意したいのが「測定工具及び検査工具」以外の工具や器具備品が対象外となっている点です。

平成30年度税制改正において従来適用対象であった「器具備品」が適用対象外となりました。購入する機会が比較的多い「パソコン」や「プリンター」「複合機」などは対象になりませんので設備投資による節税を検討している際には注意が必要です。

まとめ

「中小企業経営強化税制」や「中小企業投資促進税制」は時限立法ですから、制度自体が将来的にも残るという保証はありません。いつか設備投資をするのであれば、税制の優遇措置が延長されている今、実行することを検討するべきでしょう。

▼参照URL

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説