決算直前からできる節税対策「決算賞与」とは何かを解説!

決算直前に「予想以上に利益が出ている…今から間に合う節税対策はないか?」と頭を悩ませる経営者の方も多いのではないでしょうか。

今回は数ある節税対策のなかでも、決算直前に対策可能で、節税効果の高い「決算賞与」の有効な活用方法について解説していきます。

そもそも「決算賞与」とは何か?

「業績」に対する報酬的な位置づけとしての賞与

賞与は本来「業績に対する(成功)報酬」という位置づけです。

業績の良し悪しは従業員が原因とは一概に言えませんが、業績が悪ければ支給カットになって然るべきです。逆に業績が良ければ頑張った従業員に利益を還元すべきでしょう。

従業員も自分の頑張りが賞与という形で評価されれば、仕事に対するモチベーションも上がります。更なる頑張りがまた会社に利益をもたらす、といったプラスの効果も期待できます。

今回解説する「決算賞与」については、業績を従業員に還元しながら会社にも節税をもたらすものです。いわばWin-Winの節税対策であるといえます。

なぜ「決算賞与」が節税対策に有効なのか?

従業員に支給した「賞与」は会社の費用として落とせます。支払額が多ければ多いほど費用が増加する=利益が減少することになりますので、単純に節税につながるわけです。しかし必要以上に賞与を支給すれば手元に資金が残りません。

「決算賞与は節税効果が高い」とは、税法の特例措置である「給与等の引上げを行った場合の税額控除(給与等の引上げ及び設備投資等を行った場合等の税額控除)」を活用する方法です。簡単にいうと「従業員に対する給与や賞与の支給額が前期より増加していれば法人税を安くします」という制度です。

「税額控除」は、計算した法人税額から一定額を直接控除できます。決算賞与を全額費用にしつつ税額も控除でき、「1回の支払で2度恩恵が受けられる」のがメリットです。

役員に対する賞与の支払いは対象外

しかし役員に賞与を支払うのはNGです。税額控除で対象となるのは「従業員に対する給与・賞与のみ」で、役員とその親族に対して支払ったものは対象外です。なぜなら、「役員に対する賞与は原則費用としては認められない」からです。役員は会社の業務に対する全ての決定権を有します。やろうと思えば、思い通りの役員報酬を好きなときに取ることができます。

こういった自由な役員報酬の費用計上を認めてしまったら、利益操作が簡単にできてしまいます。それを防止するため税法では「定期同額給与」と「事前確定届出給与」という規制をかけているのです。特に賞与については、毎期決算後の株主総会・取締役会で決定した支給額を税務署に事前に届け出なければなりません。

仮にこの規制を無視して、役員に自由な報酬・賞与を支給した場合、税務上は全額(あるいは一部)費用とすることはできません(損金不算入)。つまり支払っても節税にならないわけです。

「決算賞与」を支給するにあたって注意すべきこと

決算賞与は決算日前に支給するのが原則

「決算賞与」を支給する際に一番注意したいのが「実際に支給した事実」です。「決算賞与」は決算日直前の利益額をギリギリまで見極めてから支給するケースがあるかもしれません。場合によっては、支給自体が間に合わず止む無く「未払金計上」することがあります。しかし「賞与の未払金計上」が費用として認められるためには次の3つの条件を全てクリアしなければなりません。

- 「賞与の支給日までに退職した人を含めた従業員全員に」決算日までに通知をしている

- 通知した金額を決算日の翌日から1ヶ月以内に支給している

- 支給額を損金経理している

特に厳しいのが1でしょう。通常、賞与の支給日前に退職した従業員にまで賞与額を通知して実際に支払う会社は少ないです。就業規則で「支給日に在職している従業員のみに支給する」としている会社も少なくありません。つまり、多くの会社では上記3つの条件をクリアできないのです。「決算賞与」を確実に費用として認めさせるためには「決算日までに支給すること」が絶対条件なのです。

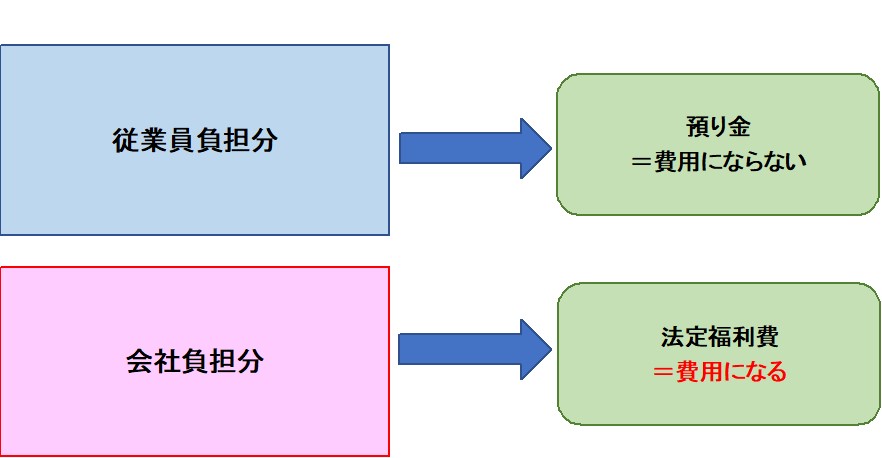

「社会保険料」の会社負担分も考慮する

「決算賞与」にも社会保険料がかかり、会社と従業員が保険料をほぼ折半で負担することになっています。

上図のとおり、会社が負担する社会保険料は法定福利費として費用になります。最大限の節税効果を考えるのであれば「法定福利費の費用計上」を見越して決算日の1~2ヶ月前に決算賞与を支給することをお勧めします。

どれくらい出せばよいのか?支給額の目安とは?

税額控除に必要な「決算賞与」の支給額

ここでは「実際にいくら支給すればよいのか」について解説します。なお、この税額控除は事業規模によって要件が変わりますので注意してください。

〈適用要件(原則→大企業)〉

「給与等の引上げを行った場合の税額控除」を受けるための条件を要約すると以下の通りになります。

- 当期の給与等支給額が前期の給与等支給額を上回っていること

- 当期と前期の24ヶ月間在籍して給与の支給を受けている従業員(雇用保険の一般被保険者に限る)の給与等支給額が3%以上増加していること

〈適用要件(※中小企業者等の特例)〉

- 当期の給与等支給額が前期の給与等支給額を上回っていること

- 当期と前期の24ヶ月間在籍して給与の支給を受けている従業員(雇用保険の一般被保険者に限る)の給与等支給額が1.5%以上増加していること

・資本金(又は出資金)「1億円以下」の法人

(ただし発行済株式総数の一定割合を単独あるいは複数の大規模法人が所有していないこと、受託法人でないことなどの除外要件があります。)

・資本金(又は出資金)がない場合は「従業員1,000人以下」の法人

・農業協同組合等

「中小企業者等」に該当するかについての詳細は以下のリンクを参照してください。

※上記税額控除については、令和3年度税制改正において適用要件が変更になる予定です。

具体的な変更点は次のとおりです。

〈適用要件(原則→大企業)〉

- 当期の給与等支給額が前期の給与等支給額を上回っていること

→ 変更なし - 当期と前期の24ヶ月間在籍して給与の支給を受けている従業員(雇用保険の一般被保険者に限る)の給与等支給額が3%以上増加していること

→当期と前期の新規雇用者に支払った給与等の支払総額が2%以上増加していること

〈適用要件(※中小企業者等の特例)〉

- 当期の給与等支給額が前期の給与等支給額を上回っていること

→当期の給与等支給額が前期の給与等支給額より1.5%以上増加していること - 当期と前期の24ヶ月間在籍して給与の支給を受けている従業員(雇用保険の一般被保険者に限る)

の給与等支給額が1.5%以上増加していること

→ 削除

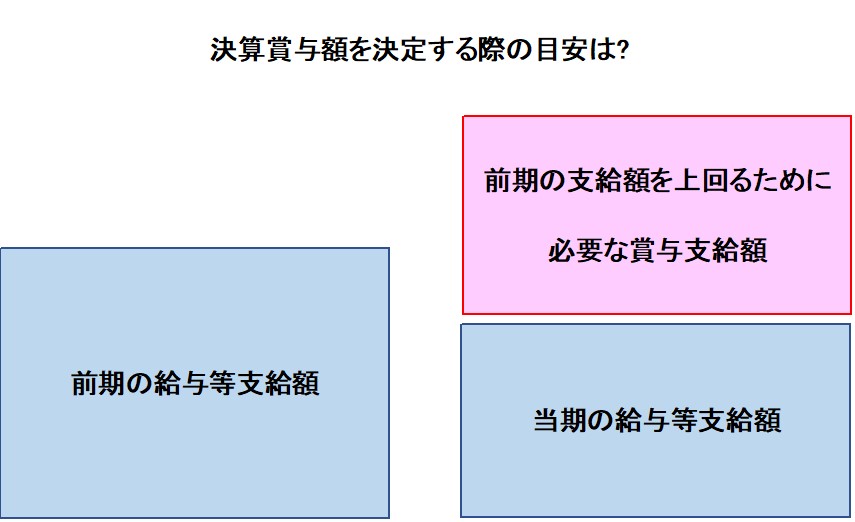

基準となるのは前期の給与等支給額

決算賞与の支給額を決定するには、上記1.2.を満たすために必要な賞与額を計算することから始めます。

必要な賞与支給額が計算出来たら、あとはその金額が実行可能かどうかを資金繰りや会社の実情に合わせて判断すればよいだけです。無理な決算賞与の支給は、資金繰りの圧迫を生むので慎重な判断が必要です。

「法人税額の控除上限」にも注意が必要

支給額を決定する際は、税額控除できる法人税額にリミットがある点に注意が必要です。

前期と比較して増加した給与等支給額の15%(経営力向上計画が計画通り実行された場合や、教育訓練費が一定割合以上増加した場合など上乗せ要件を満たした場合は大企業が20%、中小企業者等が25%)が税額控除できますが、上限無制限というわけではありません。その事業年度の法人税額が上限を超えてしまえば、いくら支給額を増やしても節税効果は上がりません。「最低限の支給額」だけではなく「最大限の支給額」にも注意する必要があります。

なお、税額控除の上乗せ要件については、次のリンクを参照してください。

まとめ

税額控除を節税に活用したいと思った場合は、会計の知識に加えて税法の専門知識をあわせて進めなければなりません。決算日までの限られた時間で最適な答えを出すためにも、税理士と相談しながら作業を進めることをお勧めします。

▼参考サイト

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5350.htm

- https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_02_08.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927-2.htm

- https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/03taikou_03.htm

- https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/pdf/zeiseikaisei.pdf#page=39

- https://www.nta.go.jp/m/taxanswer/5927-2.htm

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説