「源泉所得税」とは何か?その種類や計算方法について解説

給料や利息に対する所得税を「源泉」である収入金額から直接徴収するしくみを「源泉徴収」と呼びます。この記事では、「源泉徴収」により徴収された「源泉所得税」にはどのような種類があるか?計算方法は?といった疑問について解説します。「源泉所得税」について理解を深めましょう。

給与に対して課税される「源泉所得税」

給与に対する源泉所得税の税負担者は「従業員」

サラリーマンであれば「源泉所得税」と聞いて真っ先に思い出すのが給与明細ではないでしょうか。総支給額から社会保険料など、様々な控除が差引されますが、その中の1つに「所得税」という項目があるはずです。

給与所得に対する所得税は、収入の源泉である「収入金額」から直接所得税が徴収されます。「源泉」から「徴収」するので「源泉徴収」と呼ばれています。

また、給料に限らず「源泉徴収」された税金のことを広く「源泉所得税」と呼びます。

会社はただ「預かって納税する」だけでOK

税金は「もうかったら払う」のがルールです。給与で生計を立てているということは「給与でもうけている」ことを意味します。したがって所得税を払わなければなりません。

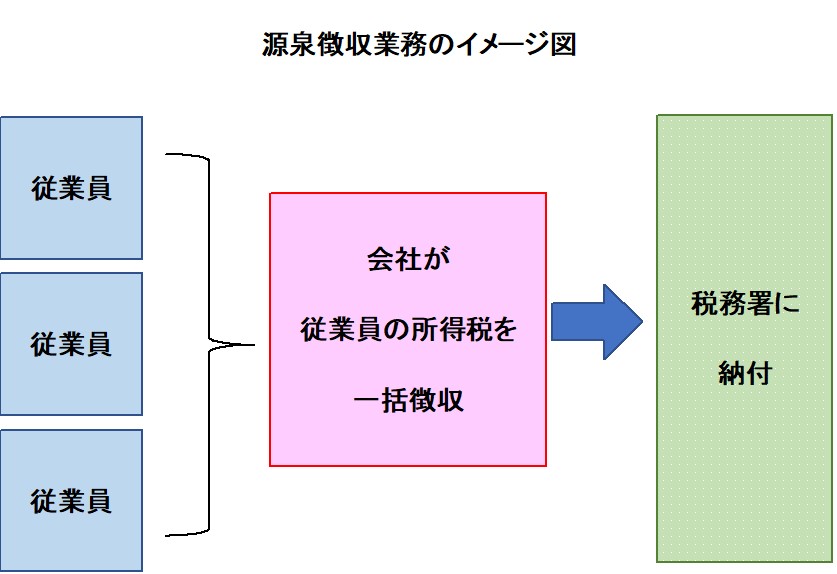

通常、所得税の申告納付は「確定申告」で行うのが原則です。しかし、全国のサラリーマンが毎年3月15日までに一斉に確定申告をしたら非常に手間がかかります。なにより受付をする税務署がパンクしてしまうでしょう。そこで、確定申告業務の省力化をはかるための制度が「源泉徴収制度」です。従業員が納めるべき所得税を、会社(法人や個人事業主)が一旦預かり、全員分の所得税を一括して税務署に納める仕組みです。

従業員は確定申告をする必要はありませんし、税務署も対象者が会社(法人や個人事業主)に一本化されますので業務が省力化されます。源泉徴収された所得税は、原則として給与等を支払った月(源泉徴収をした月)の翌月10日までに税務署に納付しなければなりません。ただし、常時雇用する従業員数が10人未満で「源泉所得税の納期の特例の承認に関する申請」を提出している場合には納期限が以下の通りとなります。

- 1月~6月の源泉所得税 → まとめて7月10日までに納付

- 7月~12月の源泉所得税 → まとめて翌年1月20日までに納付

しかし、ただ毎月の給料から源泉徴収したのでは年間を通した正しい所得税額との誤差が生じます。そこで「年末調整」という制度で、毎年末に源泉徴収した所得税と年税額の差額を精算することになります。

税負担者と源泉徴収義務者の違い

ここまで説明した通り、法人や個人事業主は従業員から預かった所得税を税務署に納める仲介人のようなポジションです。しかし給料を支給する支払者には、給料をもらう従業員(受給者)から所得税を源泉徴収しなければならない義務が法律で定められています。これを「源泉徴収義務」と呼び、支払者は「源泉徴収義務者」として位置づけられます。

税負担は従業員、税務申告に係る業務負担は会社(法人や個人事業主)といったイメージです。源泉徴収義務者には、「年末調整」で従業員の所得税を精算し差額の納付や還付(充当)をする責任もあります。

「年末調整」で誤解されているケースとして「確定申告をするから年末調整はしなくてもいいんだ」というのがあります。給与所得については「年末調整」によって一度「精算しなければならない」ので選択の余地はありません。仮に従業員が確定申告をするとしても、源泉徴収義務者は必ず年末調整をする義務があります。

報酬に対して課税される「源泉所得税」

報酬に対する源泉所得税の税負担者は「報酬を受け取った側」

「源泉所得税」には様々な種類があります。

前段で身近な例として「給与所得に対する源泉所得税」について触れましたが、会社(法人や個人事業主)が関わる源泉所得税の1つに「報酬に対する源泉所得税」があります。

会社(法人や個人事業主)が支払う「報酬」で源泉対象となる主なものは以下の通りです。

- 原稿料、講師に対する謝礼金

- 税理士、司法書士、社会保険労務士などに対する料金

- プロゴルファーやプロ野球選手など、「プロ」に支払う報酬

このような「報酬」を支払う場合「報酬額(消費税抜)の10.21%」を差引した残金を先方に支払わなければなりません。

例)社会保険労務士に報酬として110,000円を支払った。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 社労士報酬 | 110,000円 | 現金 | 99,790円 | |

| 預り金 | 10,210円 | 源泉所得税 |

例の場合、報酬の税抜金額である100,000円の10.21%、10,210円を差引した残金99,790円を社会保険労務士に支払います。

例)報酬に対する源泉所得税10,210円を税務署に支払った。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 預り金 | 10,210円 | 現金 | 10,210円 | 源泉所得税 |

源泉徴収した報酬にかかる源泉所得税を税務署に支払って納税義務は完了です。一見複雑に見えますが、支払った総額は「99,790円+10,210円=110,000円」となり社会保険労務士の報酬総額と一致します。支払先を社会保険労務士と税務署に分けただけといえます。

会社はただ「預かって納税する」だけでOK

ここまで解説してきたとおり、会社には報酬以外の新たな負担が増えるわけではありません。「給与所得に対する源泉所得税」もそうでしたが、支払者は報酬の支払先と税務署の間を仲介するだけです。ただ、預かった源泉所得税を納めればよいということになります。

ただし「源泉徴収義務」はありますので、源泉徴収は必ず必要です。また、源泉徴収した報酬の源泉所得税を納付期限内に納めなかった場合には、納税義務者がペナルティを負うことになります。正当な理由がなく納付が遅れた場合の具体的なペナルティは以下の通りです。

- 不納付加算税

納期限を1日過ぎただけでも発生するペナルティです。税務署から指摘されて納付した場合は納税額の10%、自主的に納付した場合は納税額の5%の加算税がつきます。 - 延滞税

未納となった所得税に対する延滞利息です。延滞した期間が納期限から2ヶ月以内であれば原則7.3%、2ヶ月を超える期間については原則14.6%の延滞税がかかります。ただし、「延滞税特例基準割合」との比較により、いずれか低い方の割合が適用されます。

詳しくは文末のリンクを参照してください。

「右から左へ」流れていくだけの税金ですが、納税義務を怠ると余計な税負担が発生しますので十分注意しましょう。

利子・配当に対して課税される「源泉所得税」

利子・配当に対する源泉所得税の税負担者は「会社」

法人や個人事業主にかかる「源泉所得税」にはもう1つ「利子・配当に対する源泉所得税」があります。預貯金には残高や預入期間に応じて「利子」がつきます。また、株式や出資金を保有している場合、業績に応じて「配当金」を受け取る場合もあります。このような「利子」「配当金」についても実は源泉所得税が発生しています。ただし「給与所得に対する源泉所得税」や「報酬に対する源泉所得税」と違い、受け取る側には源泉徴収義務はありません。義務を負うのは支払う側であり、法人や個人事業主には「利子」や「配当金」に対する源泉徴収後の金額が入金されるだけです。

「前払税金」という性質

「利子」や「配当金」については既に源泉徴収が完了しています。源泉徴収される税額の計算は次のとおりです。

- 「利子」「上場株式の配当金」については「15.315%」

- 「上場株式以外の配当金」については「20.42%」

受け取った時点で既に源泉所得税が引かれていますので、改めて申告をする必要はありません。しかし、この源泉所得税は「前払税金」という性質があります。つまり「あらかじめ15.315%の税率で引いておいたよ」ということです。年間を通して計算した結果、過払いになっているケースも考えられます。

法人の場合、「法人税の確定申告書」で還付(又は納税額に充当)できます。具体的には法人税申告書「別表六(1)」に記載して「前払い」した源泉所得税の還付手続きが行えます。

個人事業主の場合、利子については特定公社債等(国債や地方債など一定の公社債等)の利子以外は確定申告することができません。

また配当については、確定申告で「総合課税の配当所得」として申告することが可能です。

まとめ

複雑に感じる「源泉所得税」というキーワードも、その仕組みさえ分かれば意外とすんなり理解することができます。身近にある「源泉所得税」に対して常にアンテナを張り、会社が損をしていないか?過払いはないか?などを把握できるようにしておくとよいでしょう。

▼参照サイト

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説