事業承継税制とは?制度の仕組みと2022年の改正点を解説

事業承継税制には一般措置と特例措置がありますが、対象株式数が多く納税猶予割合が高い特例措置は2024年3月末までに特例承継計画の提出が必要です。株式の贈与・相続は2027年末までとなっていますので、検討している方は早めの検討が必須となります。今回は事業承継と事業承継税制の概要、2022年の事業承継税制の改正点について解説していきます。

事業承継と事業承継税制

事業承継とは

後継者に事業を継がせることを「事業承継」と呼びます。多くの中小企業では経営者の高齢化が問題となっており、2021年の「中小企業白書」によると経営者年齢のピークは60~70代です。

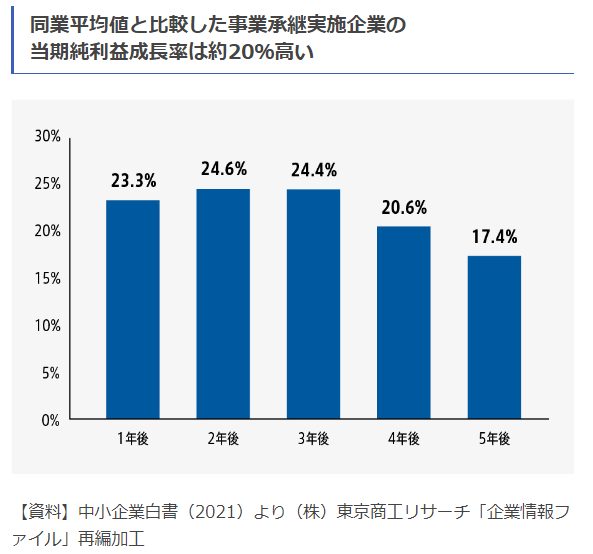

一方で事業承継を実施した企業の当期純利益成長率は、同業の平均値と比較して約20%高いというデータがあります。

適切に事業承継を実行する事で、企業の利益を伸ばせる可能性があります。

事業承継には現経営者の親族に承継させる①親族内承継、親族ではない従業員に継がせる②従業員承継、③M&Aの3つがあります。

M&Aは株式や事業の譲渡により第三者に引き継ぐ方法です。

「誰に継がせるか悩んでいる」「どの方法が良いのか分からない」という方は、国が設置する公的相談窓口「事業承継・引継ぎ支援センター」に相談してみましょう。事業承継・引き継ぎ補助金制度もあります。また、M&A仲介会社、会計事務所・税理士事務所、銀行などでも相談窓口を設けています。

事業承継では事業の引き継ぎの他に、現経営者から後継者に株式を譲渡するケースが多いでしょう。譲渡した際には贈与税・相続税が生じてしまいますが、事業承継税制では納税が猶予される特例があります。

事業承継税制とは

事業承継税制とは後継者が非上場会社の株式などを現経営者から贈与・相続により取得した場合、経営承継円滑化法による都道府県知事の認定を受けることで贈与税・相続税の納税が猶予又は免除される制度です。親族以外の後継者も対象となります。

事業承継税制には個人版(個人事業主向け)と法人版(企業向け)があり、個人版は2019年度の税制改正により施行されました。

事業用資産の贈与税・相続税について、一定の要件を満たした場合に猶予する制度で適用期限は2028年末までです。

法人版は非上場会社の株式に関わる贈与税・相続税を一定の要件の下で猶予し、後継者の死亡などにより猶予されている税金が免除される制度です。

法人版事業承継税制には「一般措置」と「特例措置」があります。特例措置は2018年度の税制改正により創設されました。

今回は法人版事業承継税制の仕組みとメリット・デメリットについて解説していきます。

事業承継税制の仕組みとメリット・デメリットは?

法人版事業承継税制には「一般措置」と「特例措置」があります。

特例措置には期限があり、2024年3月末までに特例承継計画を提出し2027年末まで事業承継を実行する必要があります。

一般措置と特例措置の違いは以下のとおりです。

| 一般措置 | 特例措置 | |

|---|---|---|

| 事前の計画策定 | 不要 | 特例承継計画の提出が必要(2024年3月31日まで) |

| 適用期限 | なし | 次の期間の贈与・相続など(2027年12月31日まで) |

| 対象となる株数 | 総株式数の最大3分の2まで | 全株式 |

| 納税猶予割合 | 贈与:100% 相続:80% |

100% |

| 後継者 | 一定の要件を満たした後継の経営者1人 | 一定の要件を満たした後継の経営者3人まで |

| 従業員の雇用確保要件 | 承継後5年間平均8割の雇用維持が必要 | 雇用が8割を下回った場合でも認定取消とはならない。ただし、認定経営革新等支援機関の所見が記載された報告書を提出する必要がある。 |

会社の規模や経営者・後継者について一定の要件を満たす必要があります。

場合によっては、納税が猶予される贈与税・相続税額に加え利子税の額に相当する担保を税務署に提供することもあります。

事業承継税制のメリットとデメリット

事業承継税制を利用するメリットは、贈与税・相続税が猶予される点です。

贈与税は相続時精算課税を届け出ていない場合、基礎控除110万円を超える部分に対して課税されます。18歳以上の者が父母や祖父母などから贈与により取得した財産に対しては特例税率、それ以外の場合には一般税率が適用されます。

例えば評価額4,000万円の株式を現経営者(親)から贈与された後継者(18歳以上の子供)は、1,792.5万円の贈与税が課される計算結果となります。親族では無い場合には1,980万円です。

相続税は相続財産の総額が「3,000万円+法定相続人の数×600万円」を超える際に納める義務が生じます。遺産の総額が時価5,000万円で法定相続人の数が1人の場合には、1,400万円に対して所定の計算方法で相続税が課されます。

一般事業承継税制では対象株式の3分の2までに対して贈与税100%・相続税80%、特例事業承継税制では、対象株式数の全ての贈与税・相続税が猶予されます。

また相続税は後継者が亡くなった、贈与税は現経営者・後継者が亡くなったケースなどで猶予税額が免除となります。

デメリットは一定の要件を満たす必要があること、手続きに手間と時間がかかることが挙げられます。

株式の評価額が高く贈与税・相続税が高額になると見込まれるケースでは、事業承継税制を利用することで税金の負担を軽減できます。

2022年事業承継税制の改正点

2022年の税制改正では、新型コロナウイルス感染症の影響を踏まえ特例承継計画の提出期限が 1 年延長され2023年3月31日締め切りの予定が2024年3月31日となりました。

ただし、特例措置そのものに対する適用期限については延長とはなっていません。検討している方は期限までの決定を心がけましょう。

また認定を受けた計画に基づいて、合併・会社分割などの再編・統合を行った際に発生する登録免許税・不動産取得税を軽減する措置は2年間延長されています。

事業承継税制の注意点

事業承継税制では一定の要件を満たす必要があり、要件から外れてしまった際には猶予されていた税金を納めなくてはいけません。

贈与税・相続税を猶予されてから、後継者が代表権を有しないこととなった、同族で過半数の議決権を有しないこととなった、会社を解散した、株式等を譲渡したなどに該当する際には猶予された税金を納めます。

ただし、会社を解散した、株式等を譲渡した場合で「経営環境の変化」に該当する場合には、猶予税額の再計算が可能です。

まとめ

法人版事業承継税制は、事業承継において贈与税・相続税の負担を軽減したい場面で有効な方法と言えるでしょう。ただし、要件や手続きが複雑ですので検討している方や利用したい方は税理士などの専門家に相談することをおすすめします。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

賃上げ促進税制とは?2024~2026年度改正のポイントと今後の見通しをわかりやすく解説

-

【2026年最新動向】ガソリン減税で本当に得する?家計メリットと1.5兆円の財源問題、環境政策の行方

-

2026年から医療保険制度はどう変わる?高額療養費・OTC薬・保険料改正のポイント