消費税納め過ぎていませんか?簡易課税が不利になるケースについて解説

消費税の計算方法には「原則課税」と「簡易課税」の2種類があります。いずれの計算方法も選択することができる課税事業者の場合、どちらを使った方が有利かを考えなければなりません。この記事では、計算方法の選択が間違えていないか?消費税の節税策はないのか?などについて解説しますのでぜひ参考にしてください。

課税事業者が選択できる2つの制度

「原則課税」と「簡易課税」

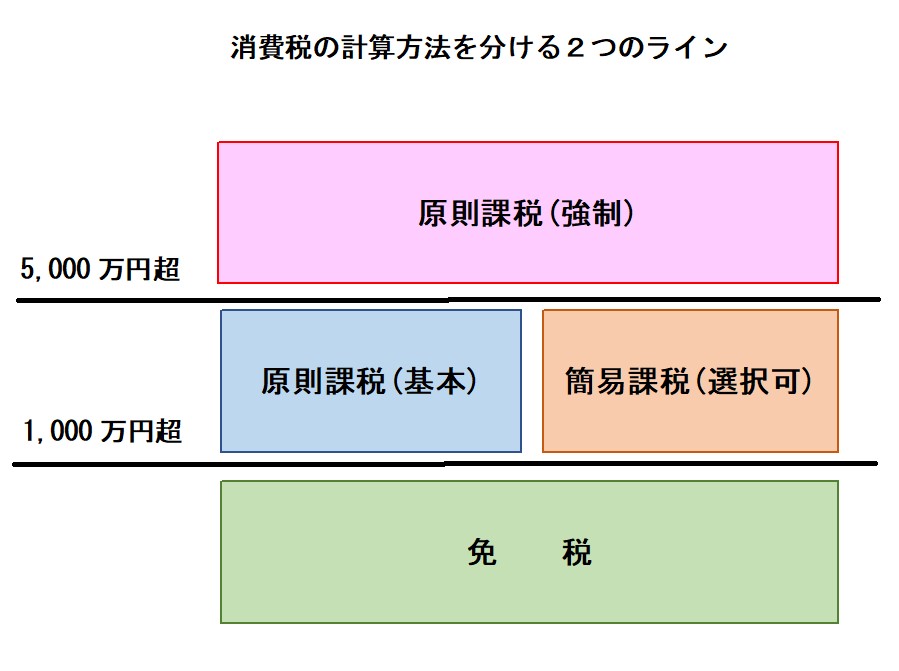

消費税の計算方式は「一般課税方式(原則課税)」「簡易課税方式」の2通りがあります。この消費税の計算方式を決定するのが次の「2つのライン」です。

- 課税売上高が1,000万円を超えて5,000万円以下の課税事業者は「一般課税方式(原則課税)」「簡易課税方式」いずれかを選択することができます。

- 課税売上高が5,000万円を超えている課税事業者は「簡易課税方式」を選択することはできず、「一般課税方式(原則課税)」が強制されます。

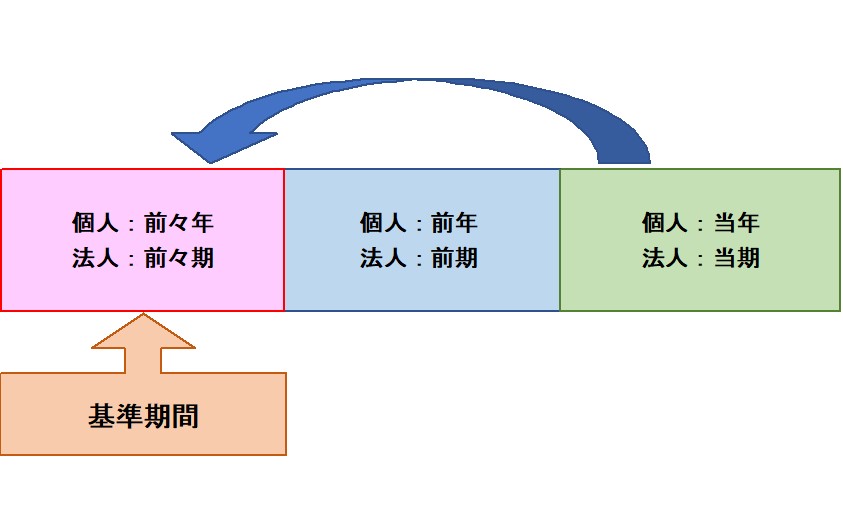

課税事業者の判定は、個人事業者であれば「前々年」、法人であれば「前々期」の課税売上高を基準に行います。これを「基準期間」と呼びます。

原則として、開業したばかりの個人事業者や新規設立した法人はこの「基準期間」がありませんので消費税は「2年間免税」となります。

ただし、次に該当する場合には免税事業者とはなりませんので注意が必要です。

- 資本金額(又は出資の額)が1,000万円以上の法人

- 特定新規設立法人(他の者が50%以上の株式を保有する等、特定要件に該当する法人)

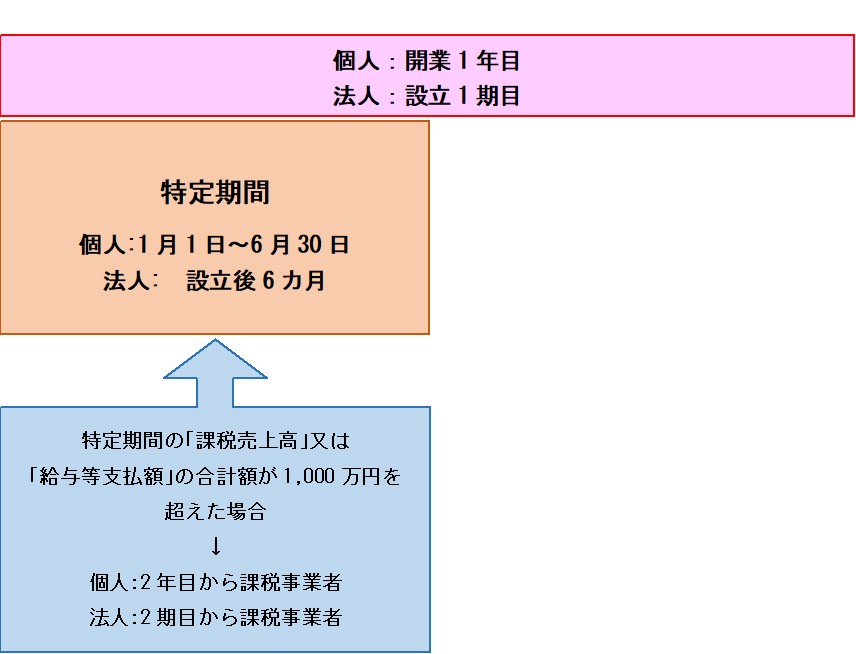

- 「※特定期間」の「課税売上高」又は「給与等支給額」が1,000万円を超える個人及び法人

開業時又は新規設立時の特定期間を図解すると以下のとおりとなります。

「課税売上高が1,000万円を超えて5,000万円以下」のゾーンに入っているとき、簡易課税の届出をしなければ「原則課税」、簡易課税の選択届を出せば「簡易課税」となります。

また、このゾーンにいる間は、簡易課税の選択不適用届を出さない限り簡易課税がずっと継続するのもポイントです。

いずれにせよ、有利な計算方法を自ら選択する必要があります。

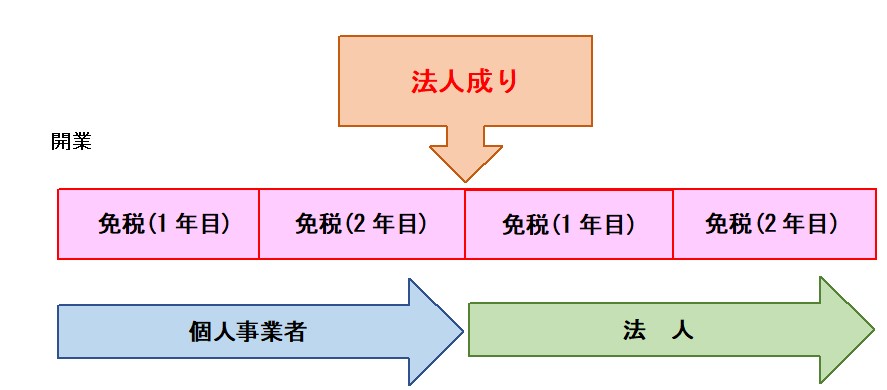

なお、課税売上高が1,000万円以下の場合、消費税の納税が免除される「免税事業者」に該当します。納税する必要がありませんので一般的には免税事業者が有利です。この、免税事業者に該当することを利用した節税テクニックとして、課税売上高が1,000万円を超えた個人事業者が「法人成り」で免税期間を「最大4年まで」延ばす方法があります。

ただし、このテクニックは令和5年10月1日から始まる「インボイス制度」の導入によって使いづらくなることが予想されます。

「インボイス制度」のもとでは免税事業者はデメリットがはるかに大きくなると予想されるからです。法人成りによる節税テクニックを検討されている場合は、インボイス制度開始前に実行しましょう。

法人成りによる免税期間のメリットを最大限受けるためには「インボイス制度」の開始日である令和5年10月1日の2年前、つまり令和3年10月1日までに法人を設立する必要があります。

また、処理方法には「税込経理」「税抜経理」があります。仕訳金額を「税込」とするか「税抜」とするかの違いですが、結論から言えば「税抜処理」のほうが税制面で節税効果があります。

例えば、固定資産に該当するかの判定で「30万円以上は固定資産」というのがあります。このことから、30万円の固定資産を購入した場合、「税込経理」であればそのまま30万円として固定資産に該当します。

これに対して「税抜経理」を選択していれば30万円÷100/100≒約28万円となり、少額減価償却資産となります。税法の特典により全額損金とすることができます。

その他にも固定資産税の減額、交際費で損金にできる金額が増えるなどのメリットがあります。

なお、基準期間の課税売上高を判定をする際、免税事業者の場合は「税込」課税事業者は「税抜」で判定する点に注意してください。

1,100万円の売上高(税込)があった場合

| 事業者区分 | 課税売上高の判定方法 | 基準期間の課税売上高 | 課税区分 |

|---|---|---|---|

| 免税事業者 | 税込金額のまま判定 | 1,100万円 | 課税事業者となる |

| 課税事業者 | 税抜金額で判定 | 1,000万円 | 免税事業者となる |

「簡易課税制度」を受けるためには

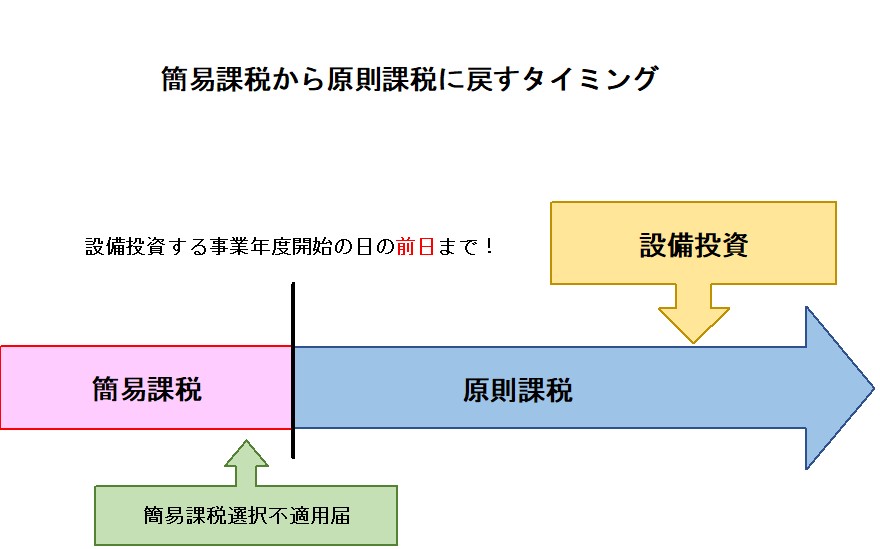

ただし、「原則課税」と「簡易課税」の選択切替はいつでもOKというわけではありません。事業年度が始まってからでは間に合いませんし、もちろん進行している当期中に変えることはできません。

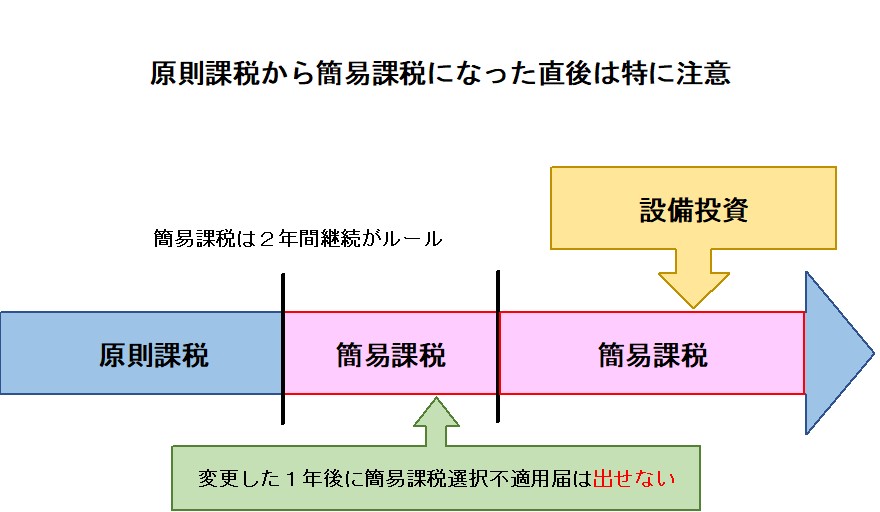

正確には「簡易課税制度を受けたい事業年度開始の日の前日まで」に届出を出す必要があります。また、一度簡易課税を選択したら最低2年は簡易課税を続けなければなりません。

消費税については、届出を出さなければならないタイミングがいくつも存在します。例えば、上記の他にも課税売上高が1,000万円以下になれば「消費税の課税事業者でなくなった旨の届出書」を出さなければなりません。

簡易課税をやめたいときは「簡易課税制度選択不適用届」を出さなければ簡易課税が継続してしまうなど、タイミングを常に意識しなければなりません。

「簡易課税制度」選択のメリット・デメリット

「簡易課税制度」選択のメリット

簡易課税制度はその名の通り、消費税額の計算を簡便法により計算することを認める制度です。通常、消費税は預かった消費税(もらった消費税)から預けた消費税(はらった消費税)の差額を税務署に納めます。

しかし、この簡易課税制度は、課税売上高をその取引の種類に応じて6種類に分類し、それぞれに一定割合を乗じて求めた金額を合計して納税額を計算します。預かった消費税と預けた消費税の全てを集計する必要がないので、消費税計算の事務手続きが軽減されます。

「簡易課税制度」選択のデメリット

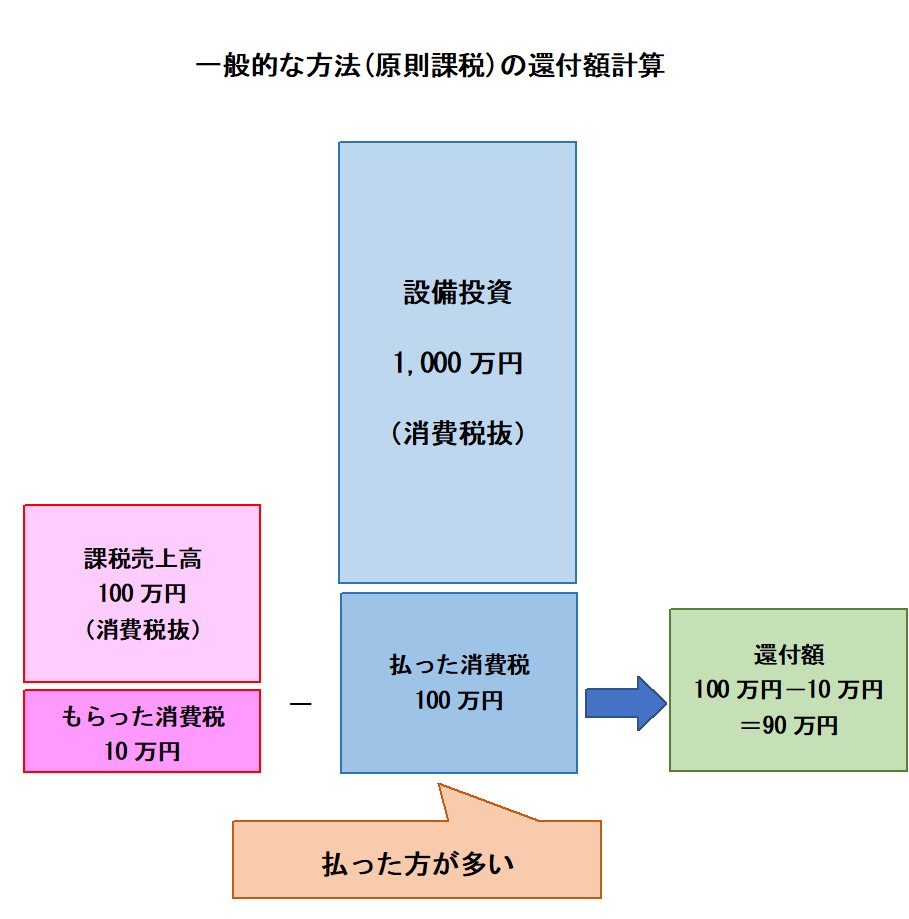

計算が簡単である反面、簡易課税制度のデメリットが「仕入税額控除」が全く考慮されない点です。一般的な方法(原則課税方式)であれば、もし仮に預かった消費税より預けた消費税の方が多ければ差引計算で預け過ぎた消費税が還付されます。

例えば設備投資により多額の消費税を支払った場合、一般的な方法(原則課税方式)であれば以下のとおり消費税が還付されます。

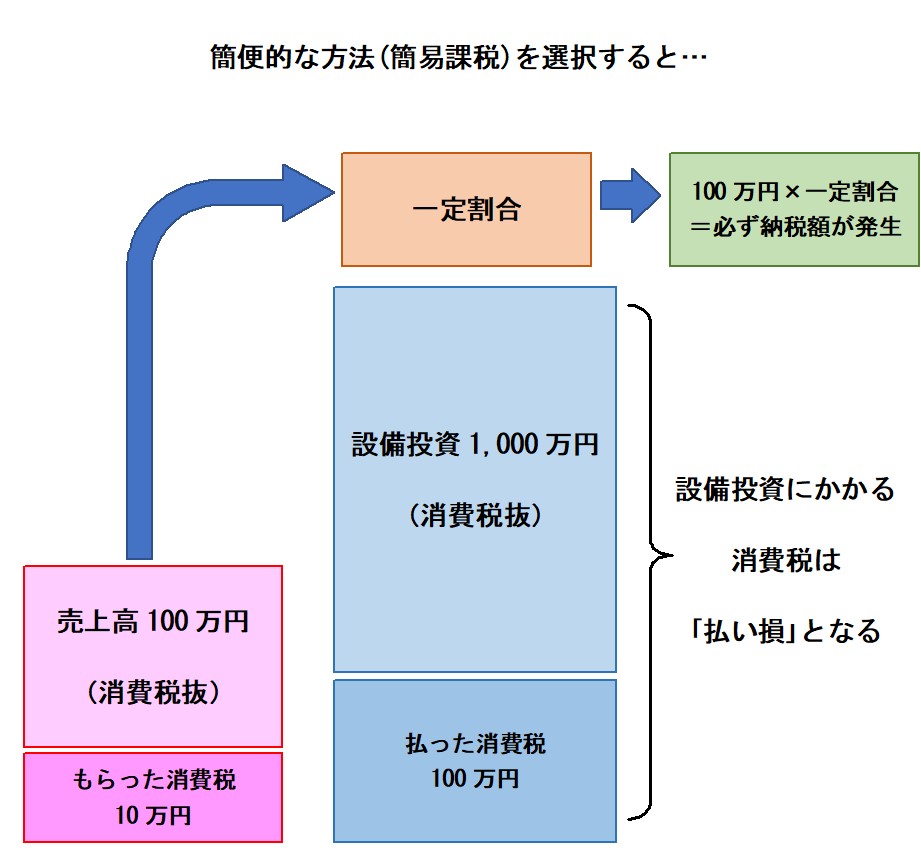

しかし簡易課税では預けた(支払った)消費税が多かったとしても計算には全く反映されません。あくまで課税売上高×一定割合で計算するので、支払った消費税はいわば「払い損」となり納税額が発生することになります。

これは簡易課税方式を選択したケースで起こりやすい典型的な選択ミスです。先にも述べたとおり、課税方法の選択は「適用する事業年度開始の日の前日」までです。

将来の投資計画等が事前にわかっているのであれば、簡易課税方式を取り下げて原則課税方式に戻すことが節税に繋がります。例示は投資額1,000万円のケースでしたが、これが大規模工場の新築工事など数億円にもなるケースで起こると損失は大きなものになります。数千万円の消費税還付が受けられない事態になると予想されます。

簡易課税方式は計算は楽ですが、本当の意味で簡易課税方式を使いこなすには、消費税計算の仕組みを熟知していなければ必ず失敗します。

課税制度選択の判断基準とは?

「原則課税方式」と「簡易課税方式」の計算方法

自社にとって「原則課税方式」と「簡易課税方式」のどちらが有利なのでしょうか。有利不利を自分で判断するための方法として「選択している課税方式ではないもう一方の計算方式で、同じ決算書の消費税計算をしてみる」という方法があります。

例えば、「原則課税方式」を選択しているのであれば、同じ決算書を「簡易課税方式」で計算し直してみるのです。

課税売上高3,000万円(卸売1,000万円、小売2,000万円)、仕入税額控除が200万円である原則課税事業者を例に挙げてみます。

原則課税の場合、消費税の納税額は次の算式で求められます。

(課税売上高にかかる (仕入税額控除) (納税額)

預かり消費税)

これを「簡易課税方式」で計算し直してみましょう。

「簡易課税方式」で計算した結果、納税額は50万円となりました。

つまり「簡易課税方式」を選択した方が有利であるということがわかります。

| 課税区分 | 課税売上高(税抜) | みなし仕入税率 | 消費税額 |

|---|---|---|---|

| 第一種 | 50,000 | 90 | 500 |

| 第二種 | 100,000 | 80 | 2,000 |

| 第三種 | 60,000 | 70 | 1,800 |

| 第四種 | 80,000 | 60 | 3,200 |

| 第五種 | 30,000 | 50 | 1,500 |

| 第六種 | 10,000 | 40 | 600 |

| 330,000 | 9,600 |

ただし、この方法は課税売上高の課税区分に毎期大きな変更がないという前提です。変わらず同一事業を営んでいくようなケースでは当期の財務内容を原則課税と簡易課税の両方で計算して比較することをお勧めします。

今後の事業展開に大きな変化が予想される場合は、上記の判断方法は使えませんので注意してください。

制度選択にあたり注意すべき点

選択にあたって特に注意したいのが先にも述べた「大規模な設備投資」を行うケースです。

設備投資のように購入金額が高額であれば、それにかかる消費税も当然高額になります。それだけに簡易課税から原則課税に戻すタイミングを間違えると致命的です。なお、原則課税方式から簡易課税方式を選択した場合、2年間は原則課税には戻れないルールが存在します。

原則課税から簡易課税になった直後は特に注意が必要です。2年(又は2期)以上前から設備投資の計画を把握する、あるいは設備投資自体をもう1年延期してもらうなどの対応が必要になります。

Youtube動画でポイントを解説中!

売上1,000万円を超えて消費税の課税事業者になったら選択できる「簡易課税制度」について,3分でわかる!税金チャンネル

「簡易課税制度」の落とし穴!無駄な税金を払わないように意識すべき点,3分でわかる!税金チャンネル

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる!税金チャンネル」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる!税金チャンネル

まとめ

課税売上高が1,000万円~5,000万円の範囲を推移している課税事業者で、課税方式を常に意識している方は少ないのではないでしょうか。何となく選択した課税方式で、気付かないうちに何年間も消費税を納め過ぎていた…ということが起こり得ます。課税方式を長年変更していない会社は、自社の課税方式が適正か今一度判断すべきでしょう。

▼参照サイト

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説