東証一部、二部がなくなる!?来春、東京証券取引所の市場区分が再編されます

日本を代表する株式市場である東京証券取引所(東証)の市場区分が再編され、2022年4月4日から、現在の東証一部、二部などに代わって、「プライム」「スタンダード」「グロース」の3市場に模様替えするのをご存知でしょうか。抜本的な改革の目的はどこにあるのか、上場企業や投資家にはどんな影響が考えられるのか、解説します。

5つの市場を3つに

来春からこう変わる

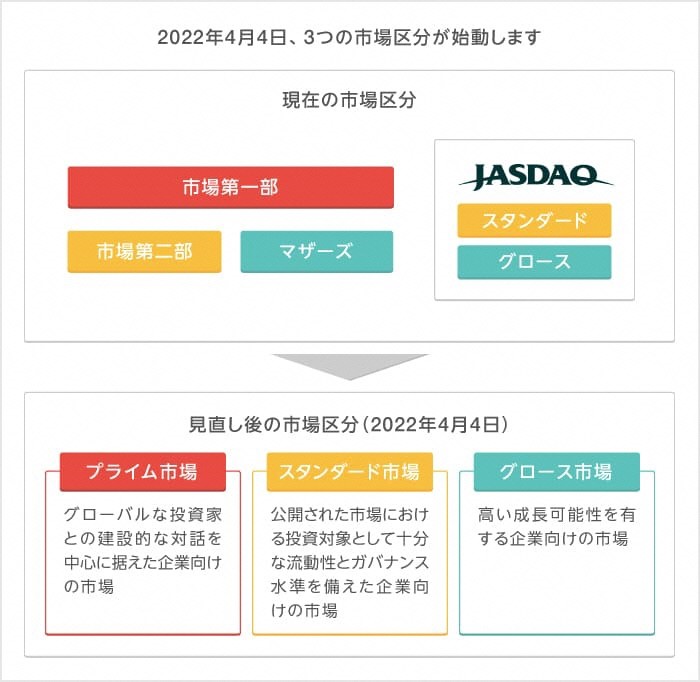

市場が具体的にどのように再編されるのかをみましょう。現在、東証には、市場第一部、市場第二部、マザーズ、ジャスダック(スタンダード、グロース)の5つの市場区分があります。

マザーズ、ジャスダックはともに新興企業向けを対象にした市場でしたが、後者は歴史が長いこともあって、新興とは呼べない企業も増えました。そこで、スタンダード(老舗企業)とグロース(新興企業)に分けて上場する形となっています。

これが、来年4月4日からは、プライム、スタンダード、グロースの3市場になります。概ね市場第一部が「プライム」へ、市場第二部とジャスダック・スタンダードが「スタンダード」へ、マザーズとジャスダック・グロースが「グロース」へ移行することになります(後述するように、すべて機械的に移るわけではありません)。

外国人投資家に対する信頼性向上が狙い

こうした大幅な「市場改革」に取り組む直接的な理由の1つは、今の話にもあるように、それぞれの市場のコンセプトが今ひとつ曖昧になっている、という現実があることです。特に、二部、マザーズ、ジャスダックの位置づけには、重複が顕著だと言わざるを得ません。

また、そもそも市場第一部の銘柄数が多すぎることも問題視されています。本来ここは、選ばれた優良企業のためのマーケットのはずなのですが、実際には日本の全上場企業約4000社の半数を超えるおよそ2200社がひしめくという、「東証一部バブル」の状態になっているのです。

これでは、投資する際の判断基準としては、心許ない限り。特に、日本の企業に詳しくない外国人投資家の日本株への投資に、二の足を踏ませる要因になっていました。あらためて市場のコンセプトを明確にし、中でも最上位市場の上場基準を厳格化することによって、彼らのマネーを呼び込もうというのが、今回の市場再編の主眼と言えます。

新市場はこうなる

市場区分のコンセプト

区分の再編により、新たに次のような位置づけを持った市場が生まれます。

- プライム市場:海外の機関投資家などが投資対象とするグローバル企業

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場。

- スタンダード市場:中堅企業

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場。

- グロース市場:ベンチャー、成長企業

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場。

プライム市場の上場基準

再編の目玉が、プライム市場の創設にあることは言うまでもありません。では、その上場基準はどうなっているのでしょうか? この市場に新たに上場したり、「プライム銘柄」として上場を維持したりするためには、株式の流動性(※1)やコーポレートガバナンス(※2)などに関する細かな基準が設定されていますが、大きなポイントは次の2つです。

◆「流通株式比率」が35%以上

「流通株式」とは、会社が発行済みの株式から、自己株式、役員が保有する株式、保有比率10%以上の主要株主が保有する株式などを差し引いたものを言います。簡単に言えば、投資家が市場で自由に売買できる株式のことです。現在の東証一部は、この比率が5%未満で上場廃止という基準ですから、大幅に引き上げられることになりました。

◆「流通株時価総額」100億円以上

株式の「時価総額」とは、発行済み株式数に1株当たりの株価(時価)を掛けた金額で、企業価値を測る指標になります。これに、さきほどの流通株式比率を掛けた額が、100億円以上になることを求められるわけです。現在の東証一部では、5億円未満で上場廃止となります。

※2コーポレートガバナンス 企業が、株主をはじめとする様々な利害関係者の立場を踏まえたうえで、透明・公正な意思決定を行うための仕組み。企業統治。

企業、投資家への影響は?

プライムからの「脱落」相次ぐ?

上場企業、中でも現在東証一部銘柄の企業にとっては、最上位市場に残留するのが望ましいのは、言うまでもありません。しかし、上場基準の厳格化によって、それが叶わないケースが続出するのではないか、という見方もあります。

東証は、7月に発表した「一次判定」で、東証一部上場の3割にあたる664社が流通株式比率などのプライム上場基準を満たしていない、としています。今後、基準のクリアに向けた努力が続けられるものとみられますが、メディアには「300社に脱落可能性」などの見出しも踊ります。

残れないとどうなる?

プライム銘柄から外れた場合、「東証一部上場企業」で保っていたブランドイメージは傷つきます。株価の下落に加え、人材採用や銀行借り入れなど資金調達にも悪影響を及ぼす可能性があるでしょう。

市場区分の再編と併せて実施される「東証株価指数(TOPIX)」の基準見直しも、脱落可能性のある企業にとっては、大きな問題です。TOPIXは現在、東証一部の全銘柄によって構成されています。市場再編の来年4月4日以降しばらくは、前日まで市場一部だった銘柄を所属市場に関係なく留めますが、22年10月以降は、基準を満たさない銘柄を段階的に外し、25年1月末には完全に除外することになっています。

プライム市場に上場できれば、引き続きTOPIXの構成銘柄になる公算大。しかし、そうでないと、株価暴落の危険性さえあるのです。例えば、日本銀行が実施する上場投資信託(ETF)の購入対象は、TOPIX連動型が中心です。構成銘柄から外れたら、日銀には株を買ってもらえなくなります。株価や債券の指数(インデックス)にファンドの基準価額が連動するような運用を目指すインデックスファンドから、大量の株を放出されることもあり得るわけです。

投資家への影響は?

説明したように、株を持っている東証一部所属の企業がプライム市場に移行できなかった場合、株価は下落する可能性が高いでしょう(すでに値下がりした銘柄もあります)。

一方、現在東証一部に上場していなければ、プライムに移行できないわけではありません。実際、すでにさきほどの基準を満たし、「昇格」を目指す企業も多数あるのです。保有株がプライム銘柄となり、TOPIXにも名を連ねることができれば、逆に株価は上昇することになりそうです。

まとめ

今後は、2021年12月30日までにそれぞれの企業が上場市場を選択し、22年4月4日に一斉移行、というスケジュールになっています。残留、降格、昇格をめぐる各企業の取り組みが注目されます。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説