著作権の二次利用が使用しやすくなる?著作権の税金とは

音楽や小説などでは、作曲者や作者の権利を守るために著作権が定められ、著作権料の支払いなしに勝手に別の人が二次利用できないしくみになっています。

しかし、この著作権の二次利用が使用しやすくなる可能性が出てきました。そこで、ここでは著作権の二次利用が使用しやすくなる新たな制度や、著作権の税金について解説します。

著作権不明な作品が使いやすくなる?新たな制度導入を検討へ

まず、導入の検討が始まっている著作権の新たな制度について見ていきましょう。

通常、著作権のある作品を使用する際には、著作権を管理している団体や著作権を所有している個人などに著作権料を支払い、許可を得る必要があります。しかし、古い作品の場合、著作権を所有している人がわからなかったり、連絡が取れなかったりすると著作権を使うことに対する承諾を得ることができず、二次利用を断念するケースが多くあります。

そこで、政府の知的財産戦略本部は、2021年7月13日に公表した「知的財産推進計画2021」で、著作権を所有する人が不明な作品であっても、集中管理団体に使用料を払えば利用できるようになる制度の導入を目指すとしています。どのような団体が集中管理団体になるのかは、まだ検討中の段階ですが、著作権を所有している人が加盟する団体などを、国が集中管理団体に認定する案が出ています。

使用者が集中管理団体に著作権料を支払った後に、所有権者が判明した場合には、集中管理団体から所有権者に著作権料が支払われ、利用者は何もする必要がないため安心です。

著作権にかかる税金とは

検討が始まっている著作権の新たな制度が始まれば、作品の利用がしやすくなります。また、著作権を所有している人にも、著作権料が入りやすくなるかもしれません。

では、著作権を所有している人には、どのような税金が課されるのでしょうか。ここでは、著作権にかかる税金について見ていきましょう。

著作権の使用料には税金がかかる

1年間の収入があった個人は、所得(もうけ)に対して所得税などの税金を支払う必要があります。これは、もちろん著作権の所有者にもあてはまります。

著作権の使用料を受け取った場合には、所得税などの税金が課されます。個人事業主の場合、原則年に1回、確定申告をして税金を納めますが、著作権の使用料に対する税金のしくみは、少し異なります。

著作権の使用料に対する税金は、作品の二次使用者などが著作権を支払う際、源泉徴収されます。

源泉徴収とは、一定の報酬などを支払う際に、支払者があらかじめ決められた税金を差し引き、報酬金額から税金を差し引いた差額を、受取者に支払うというものです。会社員が、毎月の給料から所得税などを天引きされているのと同じ考え方です。源泉徴収された税金は、支払者が報酬の受取者に代わって国に納めます。

著作権の場合は、使用料の10.21%(所得税10%+復興特別所得税0.21%)が源泉徴収されます。ただし、1回の支払いが100万円超の場合は、100万円を超えた部分については20.42%(所得税20%+復興特別所得税0.42%)になります。

例えば、著作権料10万円を著作権を保有している人に使用料を支払う場合、10万円×10.21%=10,210円を源泉徴収し、差額の10万円-10,210円=89,790円を著作権者に支払います。

著作権の使用料と確定申告

著作権者は著作権を受け取る際に、すでに税金が源泉徴収されています。では、税金があらかじめ源泉徴収されているため、確定申告をしなくても良いのでしょうか。

実は、源泉徴収がされていたといても、原則、確定申告は必要です。それは、源泉徴収された税金の金額と1年間の収入をもとに計算した税金の金額が違うためです。源泉徴収された税金の金額と1年間の収入をもとに計算した税金の金額が異なる理由には、おもに次の2つの原因があります。

・税率が異なる

日本の所得税の税率は、所得金額が高ければ高いほど、税率が高くなる累進課税制度を採用しています。税率は5%から45%まであります。そのため、所得税の税率が著作権の使用料に課せられる税率10%とは異なることも多く、1年間の収入をもとに計算した税金の金額と、源泉徴収された税金の金額が違うことになります。

・源泉徴収では、経費について加味されていない

また、著作権の使用料は「事業所得」または「雑所得」になります。事業所得が事業から得た収入に対する所得であるのに対し、雑所得は他の所得に区分できない収入に対する所得です。

一般的には、継続して(本業の場合など)著作権の使用料収入を得ているのであれば「事業所得」になり、それ以外、例えば単発で、著作権の使用料収入を得た場合などは「雑所得」になります。事業所得も雑所得も次の計算式で計算した、所得金額に対して税金が課されます。

つまり、実際の税金では必要経費を差し引くことができますが、源泉徴収では単純に報酬(収入金額)に税率を乗じて税額を計算するため、1年間の収入をもとに計算した税金の金額と源泉徴収された税金の金額が違うことになります。

これらの理由から、著作権の使用料収入がある場合は確定申告をして、実際の1年間の税金を計算します。

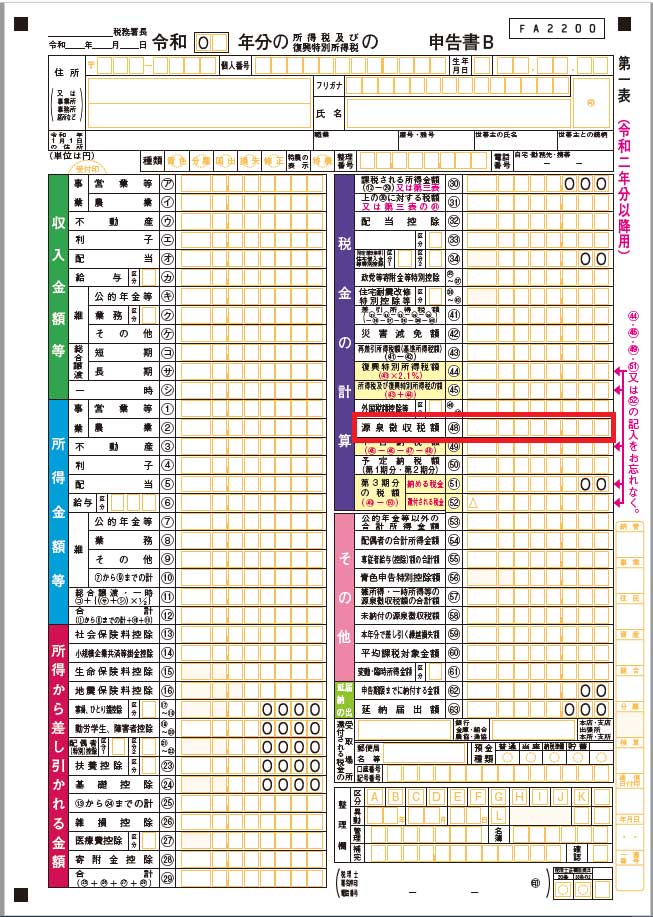

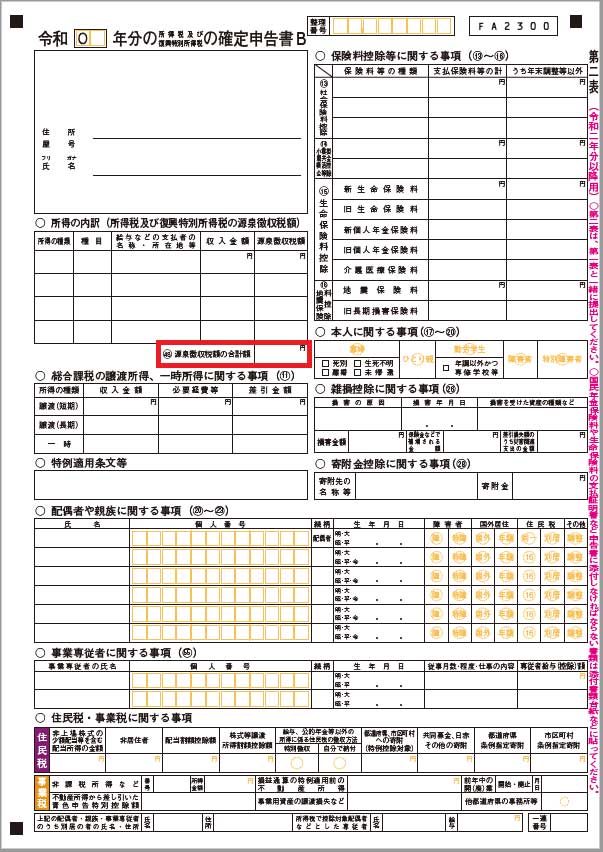

確定申告書には、源泉徴収された税額を記載する箇所(確定申告書第一表の「源泉徴収税額欄」と第二表の所得の内訳欄)があります。こちらに金額などを記載することで、源泉徴収された税金は確定申告で納税額計算時に差し引かれ、実際の税金の金額と源泉徴収された税額の差額を納付(または還付)することができます。

著作権にかかるその他の税金

ここからは、使用料に関する税金以外の著作権にかかる税金を見ていきましょう。

著作権を売却したときにかかる税金

著作権は使用料収入を得るだけでなく、売却をすることで収入を得ることもできます。著作権を売却した場合は譲渡所得として、所得税の課税対象となります。著作権の譲渡所得金額は、次の計算式により、求めます。

取得費とは、登録料や購入費など、著作権を取得するためにかかった費用のことです。譲渡費用とは、手続きを代行した人への手数料など、著作権を売却するためにかかった費用のことです。

著作権を相続したときにかかる税金

著作権を保有した人が亡くなった場合は、親族などに著作権を相続することができます。著作権を相続した場合は、引き継いだ著作権の財産価値に対して、引き継いだ人が相続税を支払う必要があります。そのため、引き継いだ著作権の財産価値を評価(計算)する必要が出てきます。引き継いだ著作権の財産価値の評価は、一般的には、次の計算式で求めます。

年平均印税収入の額の計算や、評価倍率の求め方は複雑です。著作権の相続があった場合は、税理士などの専門家にご相談ください。

まとめ

政府は、著作権を所有する人が不明な作品であっても、集中管理団体に使用料を払えば利用できるようになる制度の導入の検討に入りました。新制度の導入がされれば、今まで以上に著作権の活用がなされることは明確です。

著作権の使用料を受け取った人は、原則、所得税などの税金を納める必要があります。あらかじめ税金が源泉徴収されていますが、確定申告も必要となります。著作権の税金に対する理解を深め、正しく確定申告することが重要です。

▼参照サイト

-

https://www.yomiuri.co.jp/economy/20210712-OYT1T50269/

https://www.jiji.com/jc/article?k=2021071301080&g=pol

https://www.nta.go.jp/publication/pamph/gensen/aramashi2017/pdf/07.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3152.htm

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/07/01.htm#a-148

会計事務所に約14年、会計ソフトメーカーに約4年勤務。個人事業主から法人まで多くのお客さまに接することで得た知見をもとに、記事を読んでくださる方が抱えておられるお困りごとや知っておくべき知識について、なるべく平易な表現でお伝えします。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説