サラリーマンと個人事業主、節税するための併用バランスとは?

最近はサラリーマンの副業も珍しいことではなくなってきました。サラリーマンが副業を開始し、しばらくするとある程度事業の収入をコントロールできる場合もあります。この記事では、個人事業主としての収入とサラリーマンとしての収入のバランスを「節税」の観点から考えてみます。

給与所得と事業所得がある場合の所得税の計算とは?

個人事業主であれば青色申告を選択すべき

サラリーマンが副業をする場合、給与所得の他に個人事業主として事業所得や不動産所得などを得ることとなります。副業を始めた当初は雑所得として申告することも可能ですが、事業として目途がつけば「青色申告」により、事業所得などでの確定申告をおすすめします。

青色申告で受けられる節税策のうち、まず次の2つを押さえておきましょう。

- 青色申告特別控除

不動産所得又は事業所得などを対象とし、正規の簿記の原則(一般には複式簿記)により記帳した決算書を添付して申告すると、最高55万円の所得控除が可能。 - 純損失の繰り越しなど

事業所得などが赤字で、損益通算してもなお控除しきれない金額があるときは、損失額を翌年以後3年間にわたって繰り越しが可能。

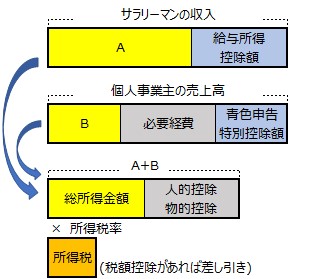

給与所得と事業所得、2つの所得がある場合に使える「控除」の併用

給与所得と事業所得がある場合、所得税は次のように計算します。

給与所得については勤務先で年末調整をしたとしても、勤務先から受領した源泉徴収票をもとに給与所得と事業所得を合算して、再計算して確定申告をします。

ここで、注目すべきは青色で示した部分です。1人で2つの大きな控除「給与所得控除」と「青色申告特別控除」を受けることができます。

給与所得控除とは、所得税の計算にあたって給与から一定額差し引くことのできるもので、次の表により計算します。

また、青色申告特別控除額については、55万円の青色申告特別控除を受けられる場合には、次のいずれかの要件を満たせば、現行では最高65万円の青色申告特別控除が受けられます。

- 電子帳簿保存

- e-Taxによる電子申告

これらの2つの特典を利用して、総所得金額をなるべく小さくするのが節税に沿った考え方となります。

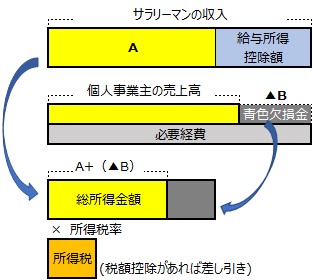

給与所得と事業所得、2つの所得がある場合に使える「通算」の併用

給与所得と事業所得がある場合には、損益通算や繰越控除での節税が可能です。

損益通算とは、各所得金額における損失のうち一定のものについて、一定の順序により総所得金額等を計算するときに他の所得の金額から控除することです。

事業所得と給与所得の場合では次のような、通算が可能となります。

・損益通算

事業所得金額の計算上で損失がでると、その損失を給与の所得の金額から控除することができます。

事業所得がマイナスの場合には、給与所得から差し引くことができるというわけです。

ただし給与所得の計算上、損失が生じることはありますが、その損失の金額は他の所得の金額から控除することはできません。

さらに、通算しても赤字となる場合には繰越控除制度があります。

・繰越控除

青色申告では損益計算書に計算した純損失を翌年以後3年間にわたり、所得金額から控除することができます。

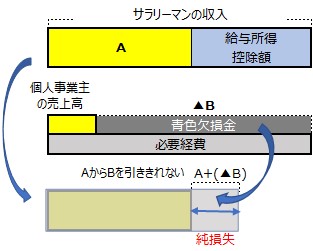

左の図では、事業所得における欠損金が大きく、給与所得を上回りますが、その上回った部分の金額は3年間にわたり繰り越すことができます。

白色申告の場合には、「被災事業用資産の損失の金額」が対象となります。

被災事業用資産の損失とは、災害によって棚卸資産、事業用固定資産等に生じた損失のことをいいます。

白色申告においては、純損失の金額のうち被災事業用資産の損失の金額のみが、翌年以後3年間の繰越控除の対象となります。

したがって、一般に青色欠損金と比べると、繰越せる金額は少なくなります。

このように、事業所得にマイナスがある場合には、給与所得との通算ができるだけでなく、さらに、向こう3年間、所得のマイナス値を使って節税できます。

どのようにバランスすると節税効果が大きいのか?

事業所得と給与所得のバランスシミュレーション

ここで、給与所得控除と青色申告特別控除を最大限に利用できる所得のバランスを探してみましょう。ここでは仮に、すべての年収を500万円とし、基礎控除をはじめとする人的控除や物的控除の合計額を100万円とします。

まず、給与所得控除額の率が最も有利となるのは、収入が1,800,000円ぐらいの場合です。

ただし、収入に占める給与所得控除額は収入が850万円までは大きく変わらない設計になっています。

そして、事業所得における青色申告特別控除額については、最大65万円と固定なのでこちらは最大限に利用することとします。

事業における必要経費のコントロールは難しいのであくまで理想値とします。

すると、事業所得は65万円の控除の結果、所得が0円となるケースが有利と言えます。

年収500万円のうち、給与収入が180万円とすると、残りの事業収入は320万円となります。

所得が0円となる場合の必要経費はここでは255万円となります。

まとめますと、2つの控除を最大限に活かす組み合わせは次のようになります。

給与収入180万円、事業収入320万円(必要経費255万円)の組み合わせがベスト

事業所得 0円 = 320万円 – 255万円(経費) – 65万円(青色申告特別控除)

所得の合計 118万円 = 給与所得118万円 + 事業所得0円

さらに、所得控除が100万円あるので、

所得金額 18万円 = 118万円 - 100万円 となります。

実際の所得税額は基礎控除をはじめ各種控除額などによって変わってきますが、総所得118万円に係る所得税は税率5%ですので、59,000円となります。

ちなみに給与収入のみ500万円の場合だと、給与所得は356万円となり、所得税は、284,500円です。

さらに、事業収入のみ500万円(必要経費を350万円と仮定)としても、青色申告特別控除適用後の事業所得は85万円となります。しかし、この事業収入だけでは少なすぎますね。

事業所得と給与所得の損益通算でゼロへ

次に、事業所得がマイナス値だった場合の「通算」を考えて見ましょう。

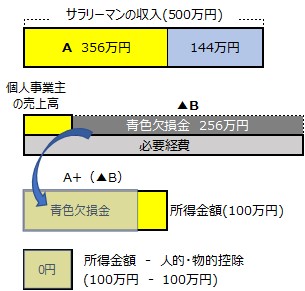

給与収入が500万円のとき、事業所得がどの程度のマイナスであれば所得税を支払わなくて済むでしょうか?

給与収入が500万円の場合だと、給与所得は356万円(給与所得控除144万円)となります。

そして、給与所得から各種控除を差し引くのですが、基礎控除をはじめとする人的控除や物的控除の合計額が100万円あると仮定すると、残りは256万円(=356万円 - 100万円)となります。

したがって、事業所得のマイナスが256万円以上であった場合、総所得金額はゼロとなり所得税もゼロとなります。

2つの所得を持つ場合の注意点

押さえておきたい申告要件

- 確定申告要件

年末調整だけで税金関係は終わっても、最高55万円の青色申告特別控除適用のためには、確定申告書を提出しなければなりません。 - 繰越控除の要件

繰越控除の適用を受ける場合には、確定申告書Bと第四表(損失申告用)を提出します。

また、繰越控除は純損失の生じた年に青色申告書を提出し、かつ、その後も連続して確定申告書を提出している場合に適用されます。 - 副業の所得が20万円未満でも「確定申告」が必要な場合

副業などで得た所得が20万円を超えると確定申告が必要となります。

しかし、医療費控除やふるさと納税などで確定申告書を提出する場合には、副業などで得た所得が20万円以下であっても、確定申告が必要となります。

損益通算、繰越控除、所得控除の順で所得を計算

以上の例では、図を簡素化するために所得金額又は総所得金額を使って説明してきました。

しかし、所得税の計算には「所得金額」がいくつかあることを覚えておきましょう。

図のように、損益通算→繰越控除→所得控除となっており、課税所得に税率を掛けて所得税を求めます。損益通算をした直後の所得を合計所得金額といい、確定申告書Bの合計⑫となります。

繰越控除をする場合には、それ以降にある基礎控除をはじめとする所得控除はできません。

まとめ

副業をする人にとって、令和4年1月から施行される電子帳簿保存法改正、令和5年10月から始まる消費税のインボイス制度など、今後税務上の大きな変化を控えています。

さらに、令和4年以降、雑所得の収入金額が一定額を超えると現金預金取引等関係書類を5年間保存する義務も生じます。

節税だけではなく、他のルールについても調べておきましょう。

▼参照サイト

-

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5762.htm

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/04.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

2026年から医療保険制度はどう変わる?高額療養費・OTC薬・保険料改正のポイント