介護用品のレンタルは課税?非課税?レンタル品の課税区分について解説

私たちが受けることができる各種の社会保障制度のなかに「介護保険制度」があります。介護サービスの利用時ににかかる費用を、市町村が一部負担してくれるものです。今回は、介護サービスの一つである「介護用品のレンタル」とそれにかかる消費税について解説していきます。

介護用品のレンタルとは?

介護保険制度の現状

平成12年(2000年)に施行された介護保険法は、高齢化社会の介護問題に対応するための制度として運用が始まりました。制度の理念として「利用者の自立を支援するものであること」を掲げています。

幾度かの法改正を経て、現在は例えばベッドに寝たきりの利用者の場合、自分の力で起き上がったり歩行できたりするような支援をしていくこととなっています。運営主体は各市町村であり、介護にかかる費用のうち1~3割を利用者が負担し、残りの7~9割を市町村が国保連を通して負担するという仕組みです。

制度の方向性に合わせて、介護用品も「自立支援」に重点を置いた商品が増えてきています。

レンタル可能な介護用品

一言で自立支援といってもサポートの仕方は様々です。そのなかの一つが利用者が日常生活で使う介護用品のレンタルです。介護用品の入手方法としては「購入」と「レンタル」があります。

利用者の介護状態は常に変化しますので、それにあわせて必要となる介護用品も変わってきます。高額な介護用品を「購入」で調達するより、状況に応じて柔軟に対応できるメリットをもつ「レンタル」を選択する利用者の方も多いのではないでしょうか。

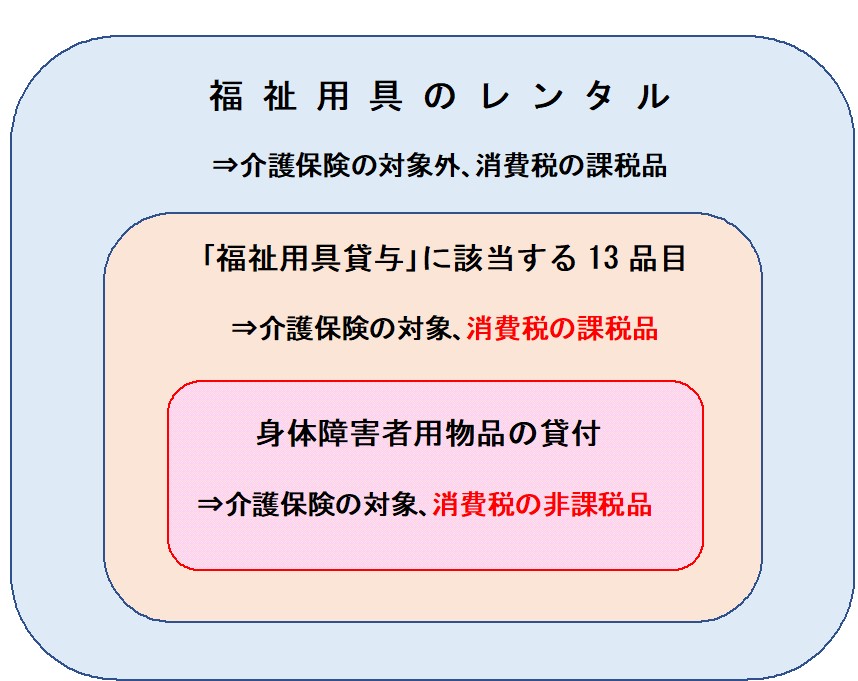

福祉用具貸与の範囲は多岐に渡ります。

- 介護ベッドおよびその周辺用品

- マットレス、エアマット

- 歩行器、歩行用補助杖

- 車椅子

- 手摺り

- 移動用リフト

など

介護保険法では、このうち13品目を「介護保険対象の福祉用具貸与」として公的負担の対象としています。ただし、一部品目については介護認定のレベルによって公的負担の対象外となるものがあります。

介護保険の認定を受けた利用者が対象品目をレンタルで借りた場合、所得に応じて1~3割の自己負担をするだけで福祉用具を借りることができます。なお、制度の趣旨として、介護保険の対象とされるはあくまで「日常生活の範囲内でのサービス」に限定され、次のようなものは全額自己負担となります。

- 13品目以外のもの

- 13品目に含まれていても身体障害者向け福祉用具の要件を満たしていないもの

- 利用者自身の支援とならないもの(例:介護する家族に対するレンタルなど)

- 介護認定を受けていない利用者に対するもの

また、生活保護を受けている利用者の自己負担については、生活保護の介護扶養で賄われるため利用者の自己負担額はありません。

介護用品のレンタルと消費税

介護用品のレンタルには「課税」と「非課税」がある

一般的に、レンタルは「役務提供サービス」に該当しますので、消費税法上は「課税取引」と呼ばれ、消費税が課税されます。このルールは介護保険の対象品目であっても例外ではありません。原則として、「福祉用具貸与」は一般のレンタルと同様に、消費税がかかる課税取引に該当します。

ただし、「福祉用具貸与」が厚生労働大臣が定めた身体障害者向けのものであれば消費税がかからないとされています。

身体障碍者に対する福祉用具貸与については「社会政策上、税金を課すのは適当ではない」という社会保障の観点からの判断です。これを「非課税取引」と呼びます。「消費税法施行令第十四の四第一項」にもとづき、身体障碍者用向け福祉用具貸与の範囲が定められています。

「課税品」「非課税品」にはどのようなものがあるか?

ここでは消費税の「課税品」「非課税品」にどのようなものがあるか具体的に見ていきましょう。

1.課税品

介護保険法で定められた「13品目の福祉用具貸与」に該当すれば、必ず非課税となるわけではありません。身体障害者向け福祉用具の要件に該当しない場合には消費税の課税品となります。例えば「歩行器」は、以下の要件を満たさなければ消費税の課税品となります。

- 歩行が困難な者の歩行を補助する機能を有するもの

- 歩行時に体重を支える構造を有するもの

- 四脚を有するものにあっては上肢で保持して移動させることが可能なもの

- 車輪を有するものにあっては使用時に体の前又は後ろ及び左右の把手等が体を囲む形状を有し、かつ、歩行の障害となる構造物を有しないもの

介護保険が適用される福祉用具に該当するが、消費税の非課税品には該当しないものが出てくるわけです。

また、レンタルではありませんが住宅改修費用も「課税品」の一つに挙げられます。住宅改修とは、介護認定を受けた方が生活しやすいように自宅の改修工事を行うことです。風呂場や廊下に手摺りを取り付ける、玄関の段差解消工事をするなどがこれに該当します。

住宅改修は20万円を上限として介護保険給付の対象となりますが、「介護保険にかかる 資産の譲渡等」には該当しません。したがって消費税の「課税品」となります。

2.「非課税品」

レンタル品のうち消費税がかからない「非課税品」となるのは、身体障害者向け福祉用具に該当する場合です。福祉用具のレンタルには介護保険が適用されるものと、適用外となるものがあります。しかし、「福祉用具貸与13品目」に含まれるかどうかで、消費税の課税区分が決まるわけではありません。

「体位変換器」や「歩行器」といったように同じ分類のなかでも、消費税がかかるものとかからないものがあるのはこのような理由からです。

レンタルにおける「課税品」と「非課税品」を図にまとめると次のとおりです。

組み合わせによって消費税の課税区分が変わる

同じレンタル品でも課税区分が変わるケースがある

前段でも述べましたが、レンタル品の消費税区分は原則として「身体障害者向け」かどうかで判定されます。例えば「介護ベッド」本体は要件を満たせば身体障害者の介護に資するものとして消費税は非課税品(一部課税品あり)に該当します。

しかし、介護ベッドと一緒に利用するケースが多いマットレスを単体としてみた場合、身体障害者向けとはいえないので消費税の「課税品」になることが起こり得ます。しかし、実際に利用するとなると介護ベッドにマットレスやサイドレール、サイドテーブルなどを一体としてレンタルする場合がほとんどです。

そこで「非課税品」である本体の介護ベッドや車椅子の付属品を同時にレンタルした場合に限り、課税品であっても全て「非課税品」とすることができます。

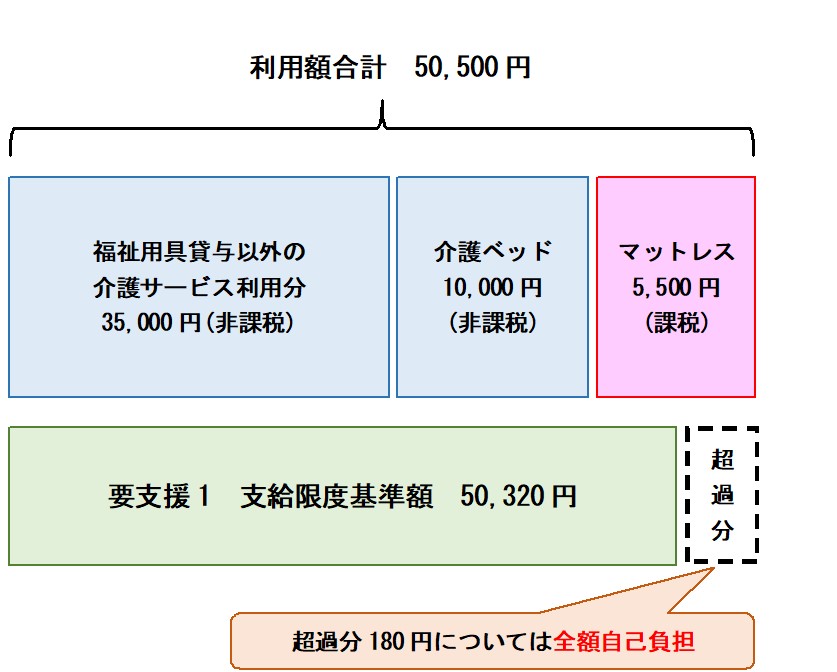

「課税」「非課税」は介護保険の支給限度基準額に応じた全額自己負担分にかかわってきます。「要支援1」の方が介護ベッドとマットレスをレンタルする場合を例に挙げてみましょう。

(要支援1の支給限度基準額は2021年9月現在の金額です。)

介護ベッドとマットレスを別でレンタルした場合、マットレスは「課税」となります。

利用額合計は50,500円となり支給限度基準額をオーバーしますので全額自己負担となる超過分が生じます。

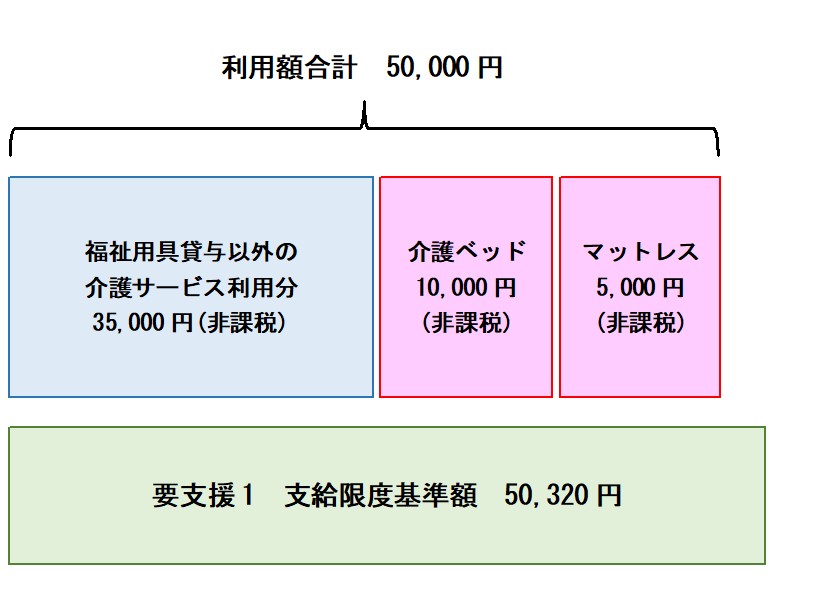

これに対してマットレスと介護ベッドを同時にレンタルした場合、マットレスも「非課税」となります。利用額合計は50,000円となり支給限度基準額内で収まりますから、全額自己負担となる部分はありません。

ケース別に見たレンタル品の課税区分

同時貸与を受けることで全てが非課税となるものをいくつか例示してみます。

・介護ベッドと一緒に利用するマットレス

介護ベッドと一緒に床ずれを軽減するためのマットレスを使用するケースがあります。

マットレス単体では非課税の介護用品貸与には該当しません。

しかし、「非課税」である介護ベッドと一緒に利用する場合に限り「非課税品」となります。

・・介護ベッドと一緒に利用するサイドレール

介護ベッドには転落防止用の柵である「ベッドサイドレール」などベッドと一緒に利用する付属品があります。

これもマットレス同様、「非課税」である介護ベッドと一緒に利用する場合に限り「非課税」となります。

・車椅子と附属品

車椅子や電動車椅子本体は厚生労働大臣が定める福祉用具貸与に該当しますので「非課税」ですが、クッションやかご、付属テーブルなどは「課税品」です。

車椅子と同時にレンタルする場合に限り、全て「非課税」となります。

まとめ

訪問介護や通所介護と組み合わせて福祉用具の貸与を受けた場合、介護保険の限度額を超えて全額自己負担の部分が生じるケースも見受けられます。消費税の課税区分に対する知識を持っておくのも、自己負担を少なくするための一つの方法として有効でしょう。

▼参照サイト

-

https://www.meti.go.jp/press/2018/10/20181023010/20181023010-5.pdf

https://www.kaigokensaku.mhlw.go.jp/publish/group21.html

https://www.pref.ibaraki.jp/hokenfukushi/fukushi/hogo/koshi/seiho3/documents/kaigofujyo.pdf

https://www.mhlw.go.jp/web/t_doc?dataId=33048720&dataType=0&pageNo=1

https://www.nta.go.jp/law/shitsugi/shohi/08/02.htm

https://www.mhlw.go.jp/bunya/shougaihoken/yogu/dl/shouhizei-2.pdf

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説