「本支店会計」とは何か?支店や営業所がある場合の経理処理について解説

事業規模の拡大やチェーン展開など、企業内に支店や営業所がある場合があります。採算性をみるためには、支店や営業所それぞれ独自の財務管理をしていく必要があり、その手法の一つに「本支店会計」があります。今回は「本支店会計」の考え方や具体的な会計処理について解説していきます。

「本支店会計」の考え方

ここでは「本支店会計」が必要となる会計上の考え方をご紹介します。

「本支店会計」とは何か?

同一企業内に「本店の会計」「支店・営業所の会計」といったように複数の会計単位をつくってそれぞれ財務管理をする場合があります。

これを「本支店会計」と呼びます。

「本支店会計」では、会計単位ごとに損益計算ができるので、経営者にとっては適切な判断がしやすくなります。

内部取引を「本支店勘定」を使って処理

「本支店会計」では、本店は本店、支店は支店でそれぞれ損益計算をします。

したがって、本店で発生した収益費用と支店で発生した収益費用を明確に分ける必要があります。

しかし実務的には「支店の費用を本店が肩代わりした」「支店の売掛金が本店の通帳に振り込まれた」といった「内部取引」が発生します。

「本支店会計」で内部取引をそのままにしておくと様々な弊害が出てきますので、内部取引を行ったときには「本支店勘定」で処理します。

「本支店会計」の会計処理

具体的にどのような会計処理が必要かについて見ていきましょう。

「内部から内部」の取引にかかる会計処理

例えば、本店が得意先に商品を販売したとします。

例)本店が200,000円で仕入れた商品を、得意先に300,000円で掛け売りした

本店の会計処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 仕入高 売掛金 |

200,000円 300,000円 |

現金 売上高 |

200,000円 300,000円 |

| 本店の損益計算書 | 支店の損益計算書 |

|---|---|

|

売上高 300,000円 仕入高 200,000円 当期純利益 100,000円 |

売上高 0円 仕入高 0円 当期純利益 0円 |

では、本店が支店に対して商品を販売し、さらに支店が得意先に販売した場合どうなるでしょう。

例)本店が200,000円で仕入れた商品を、支店に250,000円で掛け売りし、支店は得意先に300,000円で掛け売りした

本店の会計処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 仕入高 現金 |

200,000円 250,000円 |

現金 売上高 |

200,000円 250,000円 |

支店の会計処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 仕入高 売掛金 |

250,000円 300,000円 |

買掛金 売上高 |

250,000円 300,000円 |

| 本店の損益計算書 | 支店の損益計算書 |

|

売上高 250,000円 仕入高 200,000円 当期純利益 50,000円 |

売上高 300,000円 仕入高 250,000円 当期純利益 50,000円 |

本店、支店それぞれ当期純利益50,000円と利益を折半しても良いように思えるかもしれません。

しかし、仮に折半したとしてグループ合計で見ると、問題が起きます。

| グループ合計の損益計算書 |

|

売 上 高 550,000円 仕 入 高 450,000円 当期純利益 100,000円 |

もともと外部に対する売上高が300,000円しかないのにグループ合計の売上高は550,000円に膨らんでしまいました。

このような矛盾を起こさないように、「内部から内部」に販売するようなときには「本支店勘定」を使って処理します。

例)本店が200,000円で仕入れた商品を、支店が得意先に300,000円で掛け売りした

本店の会計処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 本支店勘定 | 200,000円 | 現金 | 200,000円 |

支店の会計処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 売上高 仕入高 |

0円 0円 |

本支店勘定 売上高 |

200,000円 300,000円 |

| 本店の損益計算書 | 支店の損益計算書 |

|

売 上 高 0円 仕 入 高 0円 当期純利益 0円 |

売 上 高 300,000円 仕 入 高 200,000円 当期純利益 100,000円 |

このように本支店勘定を用いてグループ合計すると、実態にあった売上高と仕入高が反映されています。

| グループ合計の損益計算書 |

|

売 上 高 300,000円 仕 入 高 200,000円 当期純利益 100,000円 |

「外部から内部」の取引にかかる会計処理

「外部から内部」とは、外部との取引を内部的に付け替える取引です。

例)支店の出張旅費を本店が肩代わりした

本店の処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 50,000円 | 現金 | 50,000円 |

支店の処理

仕訳処理なし

| 本店の損益計算書 | 支店の損益計算書 |

|

販売費及び一般管理費 旅費交通費 50,000円 |

販売費及び一般管理費 旅費交通費 0円 |

本来、出張旅費の費用負担をすべきは支店なのですが、会計上は本店の費用(旅費交通費)として計上されてしまいます。そこで「本支店勘定」を使って費用の付け替えをします。

例)支店の出張旅費を本店が肩代わりした

本店の処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 本支店勘定 | 50,000円 | 現金 | 50,000円 |

支店の処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 50,000円 | 本支店勘定 | 50,000円 |

| 本店の損益計算書 | 支店の損益計算書 |

|

販売費及び一般管理費 旅費交通費 0円 |

販売費及び一般管理費 旅費交通費 50,0000円 |

本店の貸借対照表 支店の貸借対照表

| 資産の部 | 負債の部 | 資産の部 | 負債の部 |

| (現 金 ▲50,000円) 本支店勘定 50,000円 |

本支店勘定 50,000円 |

費用負担すべき支店の会計に旅費交通費が正しく反映されました。

「本支店会計」を採用することの意義

「本支店会計」は、グループ全体での会計を適切に管理するのに役立ちます。さらにもう少し踏み込んだ「本支店会計」の意義をご紹介します。

「本支店会計」と「部門管理」の違い

「本支店会計」に類似した、財務管理をする手法として「部門管理」という方法があります。

会計単位ごとの財務管理は同じですが、「本支店会計」が会計を複数に分けて処理するのに対し、部門管理は同一会計のなかで仕訳に部門を付して処理をしていきます。

部門管理の仕訳イメージ

| 借方勘定科目 | 貸方勘定科目 |

| 旅費交通費 200,000円 (部門2:支店) 普通預金 1,000,000円 (部門1:本店) |

現 金 200,000円 (部門1:本店) 売掛金 1,000,000円 (部門2:本店) |

「部門管理」を使うメリットは以下のようなものが挙げられます。

- 本支店勘定を使う必要がないので仕訳処理や伝票処理が省力化される。

- 会計単位ごとに事務員をつけているような場合に人件費の削減が可能

- 本店で一括管理すればリアルタイムで財務内容を確認できる。

デメリットは以下のようなものが挙げられます。

- 仕訳に部門をつける手間が増えるので、仕訳処理が複雑になる。

- (本支店会計でも言えることですが)役員報酬や支払利息など全社共通の費用を各会計単位に配賦するバランスに不公平が生じやすい。

- 処理を1人の事務員が行うことが予想されるため、事務員を複数つける処理に比べて相互チェック機能が弱くなる。

内部取引を利用した粉飾決算について

最後に、「内部取引」と「循環取引」との関係について触れてみます。

「循環取引」とは不正な粉飾経理の一つであり、企業の売上高を水増ししたり利益を他の企業に付け替えることを目的とします。

通常はグループ企業間で行うのが一般的ですが、意図せず「本支店会計」の処理を間違えてしまった場合でも「循環取引」と同じ効果が出てしまう点に注意してください。

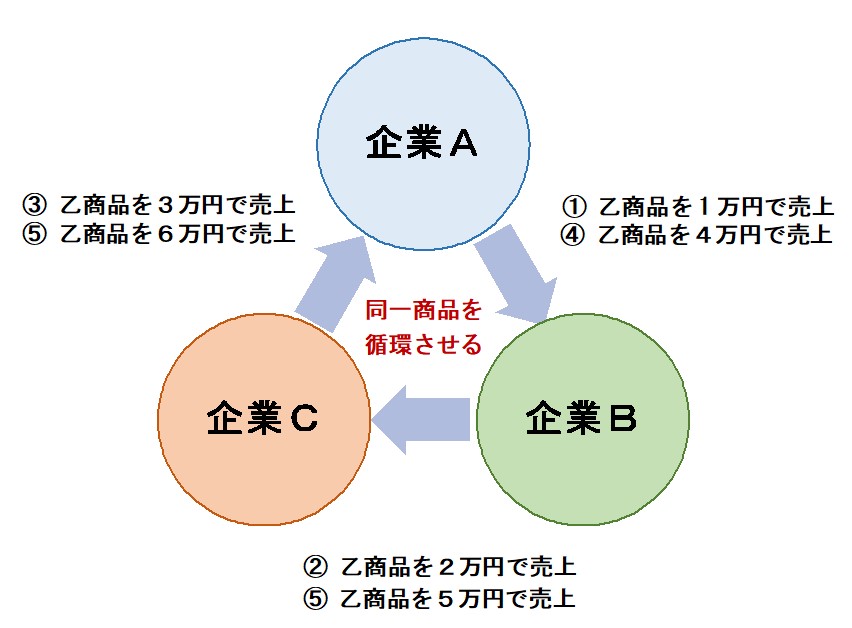

「循環取引」の手法は単純であり、同一商品をグループ企業内で循環させるだけです。

上図のケースでは乙商品をグループ3社でグルグルと2回転循環させています。

最終的には企業Aの在庫として元に戻るだけですか、この循環により企業Aは5万円の売上高を増やすことができました。他の2社も軒並み売上高が増加しているのがわかります。

これを「内部取引」に置き換えてみましょう。

「内部取引」を全て売上高で処理してしまうと、乙商品を本支店間で2回転させただけで企業トータルの売上高が21万円増加することになります。意図的にやれば粉飾になりますので充分注意してください。

まとめ

「本支店会計」は、正しく運用すれば会計単位の財務内容を的確に把握することができます。

そのためには「本支店勘定」の意味と使い方の理解が重要となります。正しい経営判断のためにも「本支店会計」を是非活用してみてください。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説