確定申告における人的控除とは?要件、住民税についてもわかりやすく解説

所得税の計算において、所得から差し引くことができる所得控除には物的控除と人的控除があります。社会保険料控除などの物的控除と異なり、人的控除は基本的に年齢や所得などの要件の把握が必要です。この記事では、このうち人的控除にスポットを当てて解説し、さらに住民税の場合についても紹介します。

所得控除における人的控除とはなにか?

所得税の計算における所得控除の意義とは?

所得税法における所得控除制度は、所得税の計算の際、各納税者の「個人的事情」を加味するために設けられています。

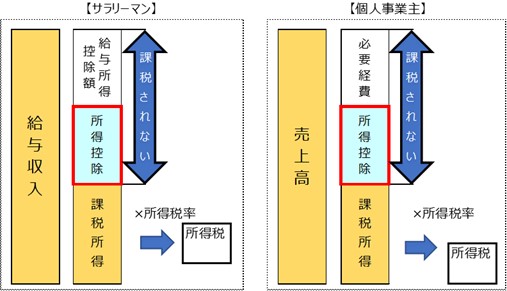

所得税のしくみにおいては、課税所得が一定以下であれば所得税は課税されません。このため、所得控除制度は、課税・非課税の分岐点となるとともに、税金の負担を軽減する機能があります。

子どもや高齢者の世話をしたり、自身が障害をもっていたりするなどの所得控除の要件に当てはまる場合には、所得からそれぞれの所得控除額を差し引き、残りの金額を基礎として所得税が計算されます。

したがって、所得控除は税金を計算する上で、「必要経費」と同じような役割を果たします。

所得控除は所得税だけでなく、住民税についても同様にありますが、適用される控除額が異なります。確定申告を済ませれば、所得税の申告内容が地方公共団体に届けられ、翌年度に住民税が課税されます。

また、日本国内に住所などがない人(非居住者)についても、所得税の雑損控除、寄附金控除、基礎控除の3つが適用されます。

人的控除と物的控除、その違いとは?

所得控除には、人的控除と物的控除があります。

人的控除のうち、加算や割り増しをする制度が設けられているものもあります。

【人的控除】

基礎控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除

【物的控除】

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除

所得税課税においては、基本的には個人単位課税としながらも、世帯の状況に応じた税負担の調整措置としてさまざまな人的控除が設けられています。以下、具体的に見てみましょう。

4つの「基本的な人的控除」と「特別な人的控除」

基本的な人的控除~基礎控除、配偶者控除、配偶者特別控除、扶養控除~

基礎控除、配偶者控除、配偶者特別控除、扶養控除の4つは、基本的な人的控除と呼ばれます。

本人や家族の最低限度の生活維持を目的とし、基礎控除をはじめとする4つの控除が設けられています。年齢などの要件は世帯の12月31日の状況で判断します。

なお、表中の*を付したものは、納税者の所得によって控除額が異なります。個々の控除額については国税庁のサイトに掲載されている控除額表をあてはめて下さい。

| 対象となる者 | 本人の所得要件 | その他 | |

|---|---|---|---|

| 基礎控除* | 納税者本人 | 2,500万円以下 | 所得が2,400万円以下は控除額48万円 |

| 配偶者控除* | 控除対象配偶者を有する納税者 | 1,000万円以下 | (一般) 控除対象配偶者とは、生計を一にし、所得が48万円以下の者をいう |

| (老人) 上記要件かつ、配偶者が70歳以上であること |

|||

| 配偶者特別控除* | 右記の配偶者を有する納税者 | 1,000万円以下 | 生計を一にし、所得が48万円超133万円以下の配偶者 |

| 扶養控除 | 控除対象扶養親族を有する納税者 | なし | 配偶者以外の生計を一にする親族で、所得が48万円以下であること |

ここで、注意すべき金額は「48万円」です。

給与所得者の場合は、所得48万円となるのは年間収入が103万円の場合です。

青色申告をしている個人事業主も所得48万円となるのは、年間所得が103万円の場合です。

**ただし、電子申告などを利用する前における最大控除額を想定。

したがって、配偶者や扶養家族の収入などが103万円を超えた場合、人的控除の適用に変動があります。この103万円が所得税の課税・非課税の分岐点となりますので、パート労働者などは次の2点に気を付けましょう。

- 世帯では、配偶者控除や扶養控除の適用がなくなる

- パート労働者は、所得税が課税される

特別な人的控除~障害者控除、ひとり親控除、寡婦控除、勤労学生控除

障害者控除、寡婦控除、ひとり親控除、勤労学生控除の4つは特別な人的控除として、本人や家族の特別な事情による追加的費用を考慮し、社会的に弱い立場にあることによる不利な条件を考慮する目的から設けられています。

| 対象となる者 | 本人の所得要件 | その他 | |

|---|---|---|---|

| 障害者控除 | 本人、同一生計配偶者、扶養親族 | なし | (一般の障害者) 控除額27万円 |

| (特別障害者) 控除額40万円 | |||

| (同居特別障害者) 控除額75万円 | |||

| ひとり親控除 | 下記※1参照 | 500万円以下 | 控除額 35万円 |

| 寡婦控除 | 下記※2参照 | 500万円以下 | 控除額 27万円 |

| 勤労学生控除 | 納税者本人 | 75万円以下(給与所得以外の所得は10万円以下) | 控除額 27万円 |

生計を一にする子を有し、事実上の婚姻関係がないこと

※2 寡婦控除

次の①又は②を満たすこと

- ①夫と離婚後、婚姻しない人で扶養親族があり、事実上の婚姻関係がないこと

- ②夫と死別後、婚姻しない人又は夫の生死が明らかでない人で、事実上の婚姻関係がないこと

もともと所得控除は、個々人の生活に最低必要な費用を課税の対象から除き、税金の支払能力のないところには課税しないという趣旨のものです。

人的控除は、他の制度との兼ね合いや社会情勢などによって今後も改正が重ねられていくと思われます。

住民税の人的控除について

所得税の所得控除と住民税の所得控除の違いとは?

国税である所得税の確定申告をした場合には、その申告の情報が地方税である住民税にも連携されるため、住民税の申告は不要です。

住民税も所得税と同様に物的控除と人的控除がありますが、税金の計算も徴収も別々です。

両者の大きな違いとして、所得税が年初に前年分を精算するのに対し、住民税は前年の所得をもとに6月ごろに決定します。住民税は所得税より半年ほど遅れて後払いとなるわけです。

また、所得税は所得がゼロの場合には税金もゼロですが、住民税は原則、そうはいきません。

住民税は所得に対して課される税金(所得割)だけでなく、住民に均等に課される税金(均等割)があるからです。住民税の地域差はこの均等割を地域によって増減するために起こります。

そして、住民税を計算するときの所得控除額が異なります。

人的控除について所得税と住民税とをざっと比較してみると、次のようになります。

| 人的控除 | 所得税 | 住民税 |

|---|---|---|

| 基礎控除 | 16~48万円 | 15~43万円 |

| 配偶者控除(一般) | 13~38万円 | 11~33万円 |

| 配偶者特別控除 | 1~38万円 | 1~33万円 |

| 扶養控除(一般) | 38万円 | 33万円 |

| 障害者控除(一般) | 27万円 | 26万円 |

| ひとり親控除 | 35万円 | 30万円 |

| 寡婦控除 | 27万円 | 26万円 |

| 勤労学生控除 | 27万円 | 26万円 |

住民税の確定申告のみをする場合とは?

先述のとおり、所得税の確定申告をした人は住民税の申告は不要となります。

しかしながら、所得税の確定申告は不要でも住民税の確定申告が必要となる場合があります。

それは、たとえ所得税がゼロであっても、均等割のみが課税される場合があるからです。

もし、住民税申告をしなかった場合には、国民健康保険税等が正しく算定されなかったり、所得証明書や課税(非課税)証明書が発行できなかったりすることがありますので要注意です。

住民税の申告の必要がない人は次の場合などです。

- 確定申告をした人

ただし、上場株式等に係る配当所得・譲渡所得等について、所得税と異なる課税方式を選択する場合は住民税の申告が必要です。 - 所得が給与所得または公的年金等のみで、年末調整が完結している人

- 前年の合計所得金額が、次の計算式で求めた金額以下の人

- (同一生計配偶者や扶養家族あり)

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+21万円+10万円 - (同一生計配偶者及び扶養家族なし)

35万円+10万円

- (同一生計配偶者や扶養家族あり)

- 生活保護法による生活扶助を受けている人

まとめ

所得控除とは、所得税においても住民税においても、個々人が税金を支払う力(担税力:たんぜいりょく)に見合った課税をするために、所得から差し引くことのできる金額です。

人的控除については、税制改正では適用要件も控除額もよく改正されます。

特に手書きで確定申告をする人はエラーを見つけにくいため、「確定申告の手引き」などをよく確認しましょう。

▼参照サイト

-

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_2.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html#gaiyo_06

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説