所得税の確定申告を間違えた場合の修正申告・更正の請求について解説

確定申告書をご自身で作成するようなケースで、申告内容をしっかり確認したつもりが後で間違いに気付いた、ということがあります。確定申告では、申告した所得金額や税額を提出期限後に訂正する「修正申告」「更正の請求」という手続きがありますが、今回はその具体的な内容や手続きの進め方について解説します。

確定申告でよくある間違い

所得税が増加するケース

申告内容に間違いがあるということは、所得税を「少なく計算してしまった」か「多く計算してしまった」かのいずれかです。

まずは所得税を少なく計算してしまうケースをいくつか例示してみましょう。

1.所得控除を受けた配偶者や扶養親族が所得超過であることが発覚した

配偶者控除や扶養控除には「その年の合計所得が48万円以下であること」という所得制限があります。扶養をつける際にはまず、配偶者や扶養親族の所得を「源泉徴収票」などで確認することが必要でしょう。

しかし「子供のアルバイト代はそんなに多くないだろう」「うちの奥さんはそんなに稼いでない」という見込みで扶養につけてしまうケースがあります。「配偶者控除」や「扶養控除」で控除してはいけない所得控除を受けていますので、所得税を少なく納めていることになります。

2.満期保険金や解約保険金の申告を忘れていた

保険契約の満期金や解約金は「一時所得」に該当します。一時所得の計算は以下のとおりです。

受け取った保険金から必要経費である保険の掛金を差し引きして50万円以下であれば申告不要です。しかし、保険契約のなかには運用利回りが高く、掛金よりも返戻金のほうが高くなる、つまり「儲かる保険」というのもあります。「保険の掛金が戻ってきただけだ」と安易に考えて一時所得の申告を怠らないよう注意が必要です。

3.2ヵ所から給与をもらっているのに申告しなかった

所得税では、年末調整をした主たる給与所得と退職所得以外の所得が20万円以下であれば確定申告をしなくてもよいことになっています。しかし2ヵ所から給与をもらっているケースで注意したいのが「2ヵ所目の給与は所得金額ではなく収入金額で判定する」という点です。

例えば、2ヵ所目の給与収入が40万円の方が「給与所得控除55万円を引いたら0円になるから確定申告をしなくてもよい」と間違った解釈をしているケースがあります。

2ヵ所給与の方で確定申告が不要になるのは次のいずれにも該当する場合です。

- 給与収入の合計額から「雑損控除」「医療費控除」「寄附金控除」「基礎控除」以外の所得控除の合計額を差し引いた金額が150万円以下であること

- 給与所得及び退職所得以外の所得金額が20万円以下であること

所得税が減少するケース

次に所得税を少なく計算してしまうケースをいくつか例示してみましょう。

1.社会保険料控除や生命保険料控除、地震保険料控除を受けなかった

確定申告の時点で、国民年金の控除証明書や生命保険・地震保険の保険料控除証明書が手元になく控除が受けられなかったケースです。紛失等の理由で申告期限後に証明書が用意できた場合であっても支払った翌年から5年以内に手続きすれば控除が受けられます。

2.源泉所得税を控除し忘れた

所得の中には、ライターの原稿料や講師の講演料など、報酬や料金から源泉所得税が差し引きされているものがあります。源泉所得税は「税金の前払い」ですから、確定申告ではこの源泉所得税を確定申告で計算した所得税から控除し、差引金額を納付します。これを失念してしまうと税金の払い損ですから忘れずに訂正しましょう。

3.ふるさと納税のワンストップ特例を使っているのに確定申告をしてしまった

ふるさと納税には「ワンストップ特例」というものがあり、ふるさと納税にかかる寄付金控除を住民税から控除することで確定申告が不要になる制度があります。しかし、医療費の還付申告などの理由で確定申告をしてしまうと、この「ワンストップ特例」は無効となり、ふるさと納税分がどこからも控除できなくなります。したがって改めて確定申告が必要なってしまいます。

所得税が増加する場合には「修正申告」

「修正申告」とは何か?

以上のような間違いにより、一度提出した確定申告書を訂正する場合、訂正する所得税が増加する場合と減少する場合では手続きが異なります。

まず、訂正した結果、所得税が増加する際の手続きである「修正申告書」について解説します。

「修正申告書」を提出するケースは次の2つが考えられます。

- 訂正の結果「納付する所得税が少なすぎた場合」

- 訂正の結果「還付になった所得税が多すぎた場合」

いずれも、最初に提出した確定申告書(当初申告)で計算した所得税が、本来納めるべき所得税より少なかったことが原因です。納めるべき税金を納めていませんので、間違いに気付いた時点で速やかに「修正申告書」を自主的に提出し、差額を納付しなければなりません。

なお、間違いに気付きながら税務署に指摘されるまで放置し、自主的に修正しなかった場合には、ペナルティとして「過少申告加算税」が課されます。修正申告により追加で納める税額の10%(当初申告の税額と50万円のいずれか多い額を超えた金額は15%)相当額を払わなければなりません。

「修正申告書」の作成手順

次に「修正申告書」を作成する手順を解説します。

1.当初申告の「確定申告書」を用意する。

修正申告書作成のベースとなるのは当初申告の確定申告書です。

当初申告の内容に、訂正する項目の訂正を加えて差額の所得税を求める、という流れで作業を進めていきます。

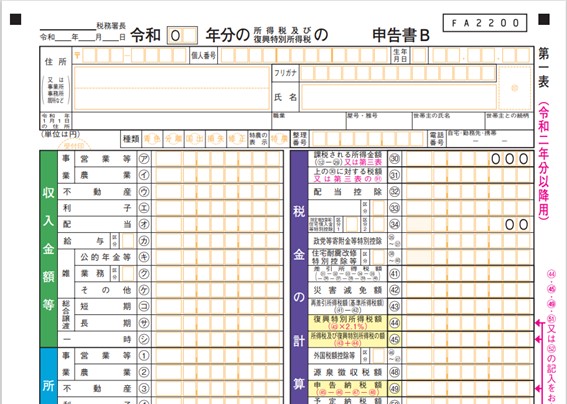

2.訂正項目を加えて「第一表」「第二表」を再作成する。

修正申告における「第一表」「第二表」の作成手順も、確定申告書の作成手順と基本的には同じです。当初申告の確定申告書を書き写しつつ、訂正する箇所を直して所得税を再計算し直します。

3.「第五表」を作成する。

修正申告書のメインとなるのがこの「第五表」です。再作成した「第一表」「第二表」の計算結果をこの「第五表」に転記して、差額の税額(増差税額)を求めます。異動になった内容や金額、異動になった理由も忘れずに記載しましょう。

所得税が減少する場合には「更正の請求」

「更正の請求」とは何か?

次に、訂正した結果、所得税が減少する際の手続きである「更正の請求」について解説します。

「更正の請求」を提出するケースは次の2つが考えられます。

- 訂正の結果「納付する所得税が多すぎた場合」

- 訂正の結果「還付になった所得税が少なすぎた場合」

いずれも、当初申告で計算した所得税が、本来納めるべき所得税より多かったことが原因です。

納めなくてもよい税金を納め過ぎていますが、何もしなければ税務署は当初申告で納め過ぎた税金を返してくれません。間違いに気付いた時点で「更正の請求書」を提出し、自主的に間違った箇所を申請して還付請求をしなければなりません。

なお、同じく税金を還付してもらう手続きとして「還付申告」というのがあります。還付を受ける年分の翌年から5年以内に手続きしなければならない点は同じですが、還付申告はそれ自体が当初申告であるのに対して、更正の請求は当初申告の訂正である点が異なります。

したがって、提出する書類も「還付申告は確定申告書」「更正の請求は更正の請求書」となりますので注意してください。

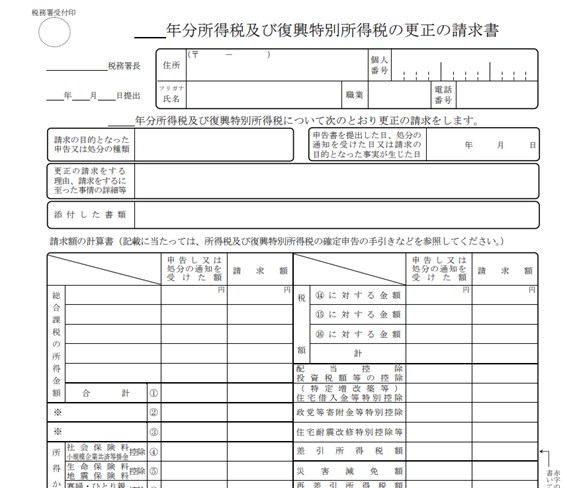

「更正の請求書」の作成手順

次に「更正の請求」を作成する手順を解説します。

1.当初申告の「確定申告書」を用意する。

修正申告書の作成と同じく「更正の請求」のベースとなるのは当初申告の確定申告書です。

当初申告の内容に訂正する項目を加減算して差額の所得税を求める、という流れで作業を進めていきます。

2.「更正の請求書」を作成する。

修正申告書と違い、更正の請求では確定申告書「第一表」「第二表」の作成を要しません。当初申告の申告内容を左欄に、訂正後の申告内容を右欄にそれぞれ記載し、差額を還付してください、という流れになります。

提出する際には、更正にいたった理由を詳細に記入しなければなりません。また更正内容を証明する添付資料も必要になります。

なお、この更正の請求は必ずしも認められるわけではありません。税務署の判断により更正が認められないときには、その理由が納税者に通知されます。理由に対して不服がある場合には国税不服審判所に「審査請求」をすることができます。

YouTubeで修正申告のポイントを解説中!

もしも!確定申告を間違えたら・・・!申告漏れはすぐ◯◯しないと損する

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

まとめ

税制改正により毎年のように目まぐるしく変わる制度に対し、ご自身で確定申告書を作成する方はまず税法の知識を理解してから作業しなければなりません。それゆえ間違いも起こりやすいですが、訂正に気が付いたら速やかに修正の手続きをするよう心がけましょう。

▼参照サイト

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2026.htm

- https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/01.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025年参院選】選挙運動のやり方とルールを徹底解説!NG行為とは?

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ