ますます進むDX化!2022年1月改正の電子帳簿保存法のポイントについて解説

2022年1月の電子帳簿保存法改正により、現行で定められている要件の見直しが行われます。具体的には、帳簿書類を電子的に保存する際の手続が簡略化されることが2020年12月に発表された「令和3年度税制改正の大綱」にて決定しました。

この記事では、リモートワークの促進やペーパーレスなどのDX化を日本政府が推進している背景や、電子帳簿保存法改正のポイントなどを解説します。

電子帳簿保存法とは

電子帳簿保存法が創設された背景

電子帳簿保存法が初めて制定されたは1998年です。もともと法人や個人事業主は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成・受領した書類を、保存する義務があります。電子帳簿保存法が導入されるさらに前の時代には、紙での保存が当たり前でした。

その後、コンピュータの普及に伴い電子データを取り扱うことが可能になってきました。それに伴い、帳簿や関連書類を電子的に保存することを認めるために、電子帳簿保存法が導入されました。紙の書類は保管の場所が必要な上、必要な書類を探せるように整理して管理し続けるには、相当な労力も必要になります。電子帳簿保存法の導入による電子データの活用・保存により、企業の業務の効率化も期待されたのです。

電子帳簿保存法の概要

電子帳簿保存法の対象になる帳簿や書類を総称して、国税関係帳簿書類といいます。国税関係帳簿書類には、以下のようなものがあります。

| 大分類 | 小分類 | 具体例 |

|---|---|---|

| 国税関係帳簿 | − | 仕訳帳、総勘定元帳、補助簿など |

| 国税関係書類 | 決算関係書類 | 貸借対照表、損益計算書など |

| 取引関係書類 | 契約書、請求書、見積書など |

電子帳簿保存法は、これらの国税関係帳簿書類を電子データで保存する際のルールや、電子取引に係る電子データの保存方法について規定しています。

- 電子データの保存

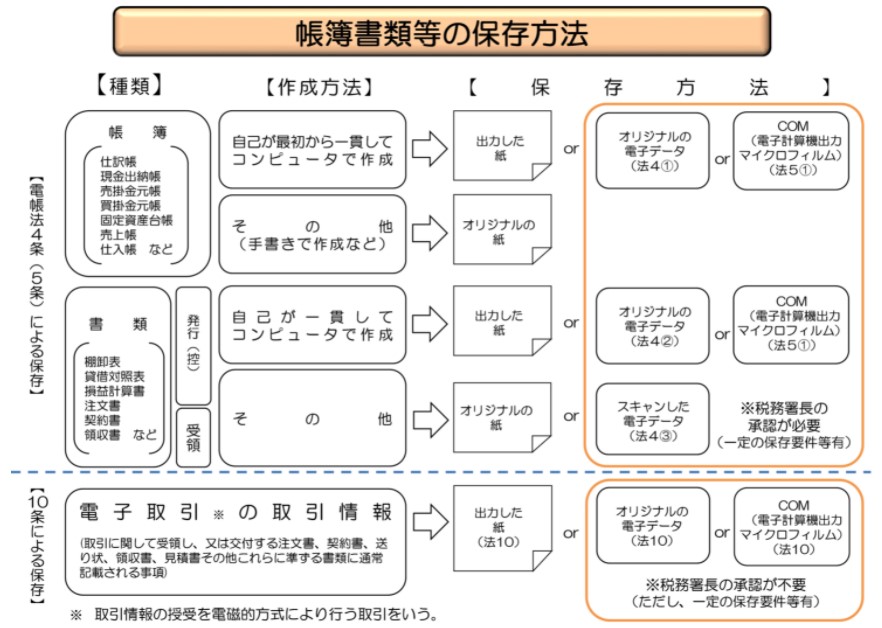

電子帳簿保存法は、一定の要件のもと、国税関係帳簿書類を電子データとして保存することを認めています。国税関係帳簿については、最初の記録段階から一貫して電子計算機(パソコン)を使用して電子データを作成していること、国税関係書類については、一貫して電子計算機を使用して電子データを作成していることが、それぞれ主な要件になります。なお、電子帳簿保存法では、電子データ以外にもCOM(電子計算機出力マイクロフィルム)による保存も認めています。 - スキャナ保存

スキャナ保存とは、紙の書類をスキャナなどで電子化して保存する方法をいいます。電子帳簿保存法が一定の要件のもとスキャナ保存を認めているのは、国税関係帳簿書類のうち、取引関係書類になります。具体的な例としては、取引先から紙で受け取った請求書や契約書などや、取引先に渡した請求書・契約書などの写しが、スキャナ保存の対象です。 - 電子取引

電子取引とは、取引情報の授受を電磁的方式により行う取引のことで、インターネットや電子メールなどを用いて取引情報を送ったり受け取ったりする取引をいいます。電子取引を行った場合には、電子取引の取引情報を電子データのままで保存することが認められています。

上記を踏まえ、国税関係帳簿書類の保存方法について図で整理すると以下の通りとなります。

電子帳簿保存法改正で変更となったポイント

電子データの保存に関する改正ポイント

- 要件の緩和

国税関係帳簿書類のうち帳簿の電子データによる保存に関して、従来と同じ保存要件を満たす「優良な電子帳簿」と、最低限の要件を満たせばよい「その他の電子帳簿」という概念が導入されました。「その他の電子帳簿」の場合、以下の要件が緩和され、求められなくなります。- 計算事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること

- 通常の業務処理期間を経過した後に入力を行なった場合には、その事実を確認できる電子計算機処理システムを使用すること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

- 取引年月日、勘定科目、取引金額、日付・金額の範囲指定など任意の記録項目を組み合わせた条件により検索できること

- 税務署長の事前承認制度廃止

国税関係帳簿書類の電子データによる保存を開始するには、これまで事前承認制度が設けられており、運用開始の3か月前までに税務署長に申請を行う必要がありました。令和3年度税制改正により、この事前承認制度が廃止され、2022年1月1日以降は、事前承認が不要になります。 - 過少申告加算税の軽減

上記の「優良な電子帳簿」の要件を満たし、かつ過少申告加算税の軽減措置の適用を受ける旨の届出書を提出した納税者については、その帳簿の記載事項に関して申告漏れがあった場合でも、過少申告加算税が5%軽減されます。

スキャナ保存に関する改正ポイント

- 税務署長の事前承認制度廃止

国税関係帳簿書類の電子データによる保存の場合と同様、スキャナ保存をする場合も、従来は税務署長による事前承認が必要でした。2022年1月1日以降は、同様にこの承認が不要になります。 - タイムスタンプ要件、検索要件の緩和

タイムスタンプとは、ある時点で電子データが既に存在していたことを証明する電子証明書です。紙の書類を電子データ化する際にスタンプを付与して、電子データ作成日時の記録を残します。従来、紙で受領した書類に対するタイムスタンプの期限は3日以内とされていましたが、記録事項の入力期間に合わせて、最長2か月以内に緩和されます。

また、スキャナ保存する前に必要とされていた国税関係書類への自署も不要になります。さらに、電子データの訂正や削除を行った場合にその事実・内容を履歴として確認できるシステム(またはそもそも訂正や削除ができないシステム)を用いて電子データの保存を行う場合には、タイムスタンプの利用自体が不要です。

最後に、保存した電子データを検索できることを要求する「検索要件」も緩和され、取引年月日、取引金額、取引先の3項目の検索ができればよいことになります。また、税務調査において電子データをダウンロードできるようにしている場合には、日付や金額の範囲指定検索や複数項目の「アンド検索」はできなくてもよいことになります。 - 適正事務処理要件の廃止

従来、スキャナ保存を行うためには、3名以上の相互けん制の仕組みを導入するとともに、1年に1回以上の定期的な検査を行うこと、そして不備が発生した場合の再発防止策を備えておくことが必要でした。これらを適正事務処理要件といいます。2022年1月1日以降は、この適正事務処理要件が廃止されます。

電子取引に関する改正ポイント

- タイムスタンプ要件、検索要件の緩和

電子取引の取引情報を電子データのまま保存する場合も、タイムスタンプ要件および検索要件が緩和されます。

まずタイムスタンプについては、2か月以内に行えばよいことになります。次に検索要件については、スキャナ保存の場合と同様、取引年月日、取引金額、取引先の3項目の検索ができればよく、また、範囲指定やアンド検索は不要です。さらに、判定期間における売上高が1,000万円以下の納税者の場合、税務調査の際に電子データのダウンロードを行うことができれば、検索要件そのものの充足が不要です。 - 適正な保存を担保する措置の見直し

従来は、電子取引の取引情報を電子データのまま保存する方法に加え、出力した紙で保存することも認められていました。2022年1月1日以降はこの点が厳格化され、紙での保存は認められず、電子データのままで保存することが必要です。

電子帳簿保存法導入時の注意点

過去に保存したデータの扱い

電子帳簿保存法の導入に際しては、運用開始日より前に作成・受領した国税関係の重要書類(取引にあたって発行される契約書や請求書など)についてもスキャナ保存を行うことができます。ただしそのためには、税務署長に対して、事前に適用の届出を行う必要があります。

不正行為を行った場合

令和3年度税制改正により電子帳簿保存法の利用が緩和されたことを受け、不正行為に対しては従来以上に厳しい措置が設けられました。電子帳簿保存の利用者が不正行為などにより重加算税を課せられることになった場合、本税の10%相当額が重加算税に上乗せされます。

まとめ

2022年1月からの電子帳簿保存法の改正にあたり、特に大きな改正点は、スキャナ保存を行うにあたっての事前承認制度の廃止、タイムスタンプ要件や検索要件の緩和、適正事務処理要件の廃止という点です。電子帳簿保存法の利用のハードルがかなり低くなったため、帳簿書類を電子データで保存するメリットと負担を比較して、導入を検討するとよいでしょう。

一橋大学社会学部卒業。流通業の企業で勤務後、専門性の高い仕事に憧れ、公認会計士を受験。合格後は会計事務所で税務の仕事をこなし、その後、海外の提携事務所に出向。幅広い経験を生かし、読者ニーズに応える執筆を心がけます。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説