会社を一時的に休ませる「休眠会社」の手続きと復活について解説

新型コロナウイルス感染症の影響で売上が落ち込み、事業を継続していくことが難しいため会社を休ませることを検討している経営者の方もいるのではないでしょうか。今回は会社を廃業せずに休ませる「休眠」という考え方とその手続き、休眠後にまた復活させる手順等を解説します。

会社を休ませる「休眠」という考え方

企業活動を休止したい場合にはどうすればよいか?

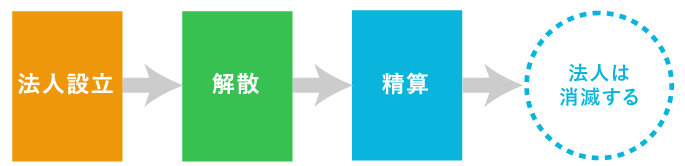

一般的に、法人が事業を廃止する場合には「解散・清算」という手続きをとって会社を閉鎖することになります。しかし、一旦会社を解散してしまうと、事業を再開しようとした場合にもう一度会社を設立し直さなければなりません。費用をかけて「解散・清算」したのに、また「設立」で費用がかかる……という無駄が生じます。

そこで、会社を閉鎖することなく事業を一時的に休止する「休眠」という考え方があります。

事業再開の目途がたったときに「休眠」から復活すれば、またすぐ事業をはじめられるというメリットがあります。

「解散・清算」と「休眠」の違い

「解散・清算」と「休眠」の違いをもう少し詳しく解説しましょう。

法人は、商号登記をすることで「法人格」を持つことになります。業績がおもわしくない等の理由で 、事業をやめようとする際にはこの「法人格」を廃止しなければなりません。法人格を廃止するための手続きが「解散・清算」です。

商業登記で「解散・清算」の登記を行うことで会社をなくすことができます。

これに対して、「休眠」は法人格をそのまま残しておくという方法です。

将来的に事業を再開するかどうかは別として、事業を休止する際に法人格を消滅させることなくそのまま残しておくという点が「解散・清算」との大きな違いです。

登記手続きさえ定期的に行っていれば、商業登記上は事業を休止したからといって「解散・清算」のように会社が消滅することはありません。

会社を休眠させる際に必要な手続きの進め方

休眠に必要な税務手続

休眠させたからといって、何の手続きもしなければ国や都道府県、市区町村が事業を休止したことを知ることはできません。決算になれば税務申告の提出を求めてきますし、赤字でも支払わなければならない均等割を納付する義務も発生します。

法人が休眠するためには国や都道府県、市区町村に休眠する旨の届出をする必要がありますし、休眠に関連した社会保険や労働保険の手続きもあわせてしなければなりません。

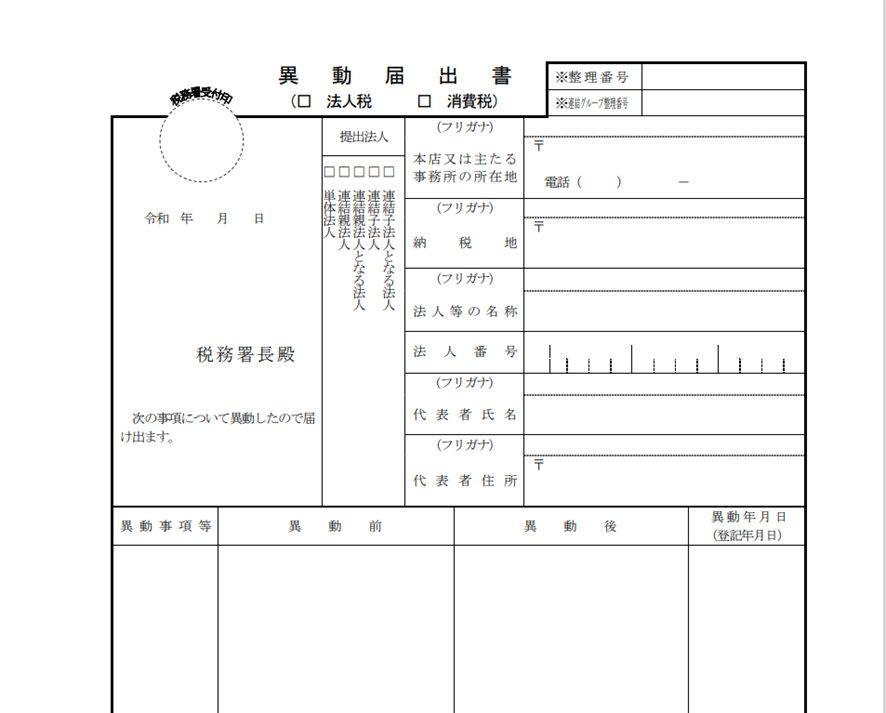

1.異動届出書

届出といっても「休眠届」という用紙や手続きが存在するわけではありません。

そこで「異動届出書」を使って休眠する旨を通知するという方法をとります。

異動届出書に「〇年〇月〇日から休眠」という旨を記載して提出します。

2.給与支払事務所等の廃止

従業員を雇用して給与を支払っている法人の場合、従業員の給与から源泉所得税を徴収する源泉徴収義務があります。休眠にともない従業員を一旦解雇するような場合、給与は発生しなくなりますので源泉徴収をする必要がなくなります。

このような場合には、「給与支払事務所等の廃止届出書」をあわせて提出しておく必要があります。

廃止届の提出がないと、法定調書や給与支払報告書、源泉所得税の納付がなされていない、と督促がくることになりますので忘れずに提出しましょう。

3.消費税の課税事業者でなくなった旨の届出書

法人が消費税を納めている課税事業者であれば、事業を休止することで売上高(課税売上高)がなくなります。つまり、消費税を納付する義務がなくなるわけです。

そこで、休眠する事業年度において「消費税の課税事業者でなくなった旨の届出書」を提出して免税になる旨を届出しておく必要があります。

上記のほかにも健康保険・厚生年金の「保険適用事業所全喪届」や雇用保険の「雇用保険適用事業所廃止届」「資格喪失届」等の提出を忘れないようにしましょう。

休眠会社の登記手続き

先にも述べましたが「解散・清算」と違い、「休眠」の場合は会社を消滅させるわけではありませんので、休眠したからといって特別な登記手続きをする必要はありません。

法人をただ休ませるだけですから商業登記上は「法人格」として存続し続けることになります。

休眠期間中であっても「役員の任期」は継続しますし、任期が満了となれば「重任登記」により役員の任期を更新しなければなりません。

ここで注意したいのが「みなし解散」です。

会社法では「最後の登記手続きがされてから12年が経過した法人は解散したものとみなす」という規定があります。12年が経過した後、法人の管轄登記所から「みなし解散になりますよ」という通知が届いてから2ヶ月以内に登記、あるいは解散していない旨の通知をしなければ法人は「みなし解散」の状態になります。

そこからさらに3年間、何もせず放置しておくと法人は完全に解散となり、消滅してしまいます。

将来的に事業再開を考えている場合には、休眠前に「最後に役員登記したのはいつか」「次の役員登記の期日はいつか」を必ず確認し、12年が経過してしまわないよう注意する必要があるでしょう。

休眠会社を復活させるためには?

休眠会社を復活させるために必要な手続き

次に、事業再開のめどがたって休眠会社を復活させる際の手続きについて解説します。

基本的には「休眠」させる際に行った届出と同じことをするだけです。

1.異動届出書

休眠会社を復活させる場合にも「異動届出書」を使って復活する旨を届出します。

さきほど挙げた異動届出書に「〇年〇月〇日から開業」という旨を記載して提出します。

2.給与支払事務所等の開設

事業再開にあわせて従業員を再度雇用する場合には源泉徴収義務も復活します。「給与支払事務所等の開設届出書」を忘れずに提出しましょう。

3.消費税の課税事業者届

法人が事業を再開して売上高(課税売上高)があれば、消費税の課税事業者に戻る可能性も考えられます。

消費税は「基準期間の課税売上高が1,000万円超」になれば納税義務が生じます。再開直後は基準期間の課税売上高が0円ですから納税義務はありませんが、再開から2事業年度経過後は課税事業者に該当するかの判断を忘れずに行いましょう。

登記上や税務上、会社が消滅していないかに注意

休眠会社を復活させる際に注意したいのが「みなし解散」と「届出の取り消し」です。

登記手続きを忘れていたことで期日経過により登記簿上「みなし解散」になっていたり、完全に会社が消滅していたりする可能性があります。個人で事業を再開するのであれば税務署に開業届を提出するだけでいいでしょう。しかし、法人として再開するのであれば再度設立登記をかけなければ会社を復活させることができません。

復活させる前に、現在の会社の状態を確認するために法務局で「登記事項証明書」をとることをおすすめします。

もう1つ注意したいのが青色申告の承認です。

休眠期間にもよりますが、法人で青色申をしていた場合、休眠中は申告書の期限内提出がされないことになります。2期連続で期限内に申告書を提出できなかった場合、青色申告の承認が取り消されてしまいますので、場合によっては事業再開後に再度「青色申告承認申請書」を提出する必要があります。

まとめ

業績が落ち込んで赤字を出し続けるような状態等であれば、景気が好転するまで法人を「休眠」させるという方法は有効な対処法の一つです。解散・清算や法人設立の際にかかる余計な費用を節約できますので、休眠を考えている場合は検討してみてはいかがでしょうか。

▼参照サイト

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説