住宅のリフォーム・増改築で利用できる?補助金制度や減税制度

本ページにはプロモーション広告を含みます。

今年、事務所や住宅のリフォーム・増改築を考えている方も多いのではないでしょうか?

作業所にしろ、我が家にしろ、リフォームや増改築はどの世代においてもまず予算が気になるものです。

この記事では、住宅のリフォームや増改築において設けられている補助金や減税の制度について注意点とともに解説します。

[PR]リフォームするなら相見積もりが基本

![]() 「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

代表的なリフォーム・増改築への補助金

【事業者対象】事業再構築補助金、小規模事業者持続化補助金

まずは、事業者を対象としたリフォーム関連の補助金について見ていきましょう。

事業再構築補助金とは、補助金制度の中でも規模が大きいものの一つで、前年度に引き続き令和4年においても実施される予定となっているもので、令和3年度補正予算の事業として実施されます。

対象者はやや規模の大きな個人事業主や中小企業向けです。

【主な要件】

- 2020年4月以降の連続する6か月の内、任意の3か月の売上高合計が、コロナ以前(2019年又は2020年1~3月)と比較して10%以上減少していること

- 事業計画を「認定経営革新等支援機関」と策定すること など

【補助金額 】

| 申請類型 | 補助上限 | 補助率 |

|---|---|---|

| 最低賃金枠 | 500万円、1,000万円、1,500万円など | 中小企業3/4 中堅企業2/3 |

| 回復・再生応援枠 | ||

| 通常枠 | 2,000万円~8,000万円 従業員規模により異なる |

中小企業2/3 中堅企業1/2 |

| 大規模賃金引上枠 | 1億円 | |

| グリーン成長枠 | 中小企業1億円 中堅企業1.5億円 |

中小企業1/2 中堅企業1/3 |

【補助対象経費】

建物費については、「原則、改修の場合に限る 」とされています。

したがって、事業再生の取り組みとしてリフォームや増改築が必要であれば補助金の申請ができます。

【スケジュール】

令和4年1月から第5回公募が開始され、令和4年にさらに3回程度の公募が予定されています。

小規模事業者持続化補助金 とは、小規模事業者が経営計画を作成して取り組む販路開拓等を支援する補助金として、令和4年も引き続き実施され、上記補助金よりやや規模の小さなものとなります。

この補助金は、「生産性革命推進事業」として、ものづくり補助金、IT導入補助金などとともに実施されるもので、賃上げに取り組む事業者や事業規模の拡大に取り組む事業者向けには特別枠が創設されました。

【主な要件】

小規模事業者で経営計画を作成して販路開拓等に取り組む者

【補助金額】

| 申請類型 | 補助上限 | 補助率 |

|---|---|---|

| 通常枠 | 50万円 | 2/3 (一部3/4) |

| 成長・分配強化枠 | 200万円 | |

| 新陳代謝枠 | 200万円 | |

| インボイス枠 | 100万円 |

【補助対象経費】

本補助金は、フォーム・増改築に特化したものではないですが、新規販路開拓のための店舗改装などは対象となっています。

【スケジュール】

地域の商工会議所等の助言を受け、経営計画を作成する場合の次回(第7回)の締切は令和4年2月4日となっていますが、その後も引き続き募集は続けられる予定です。

なお、申請の類型により書類の提出期限が異なるため、ご注意下さい。

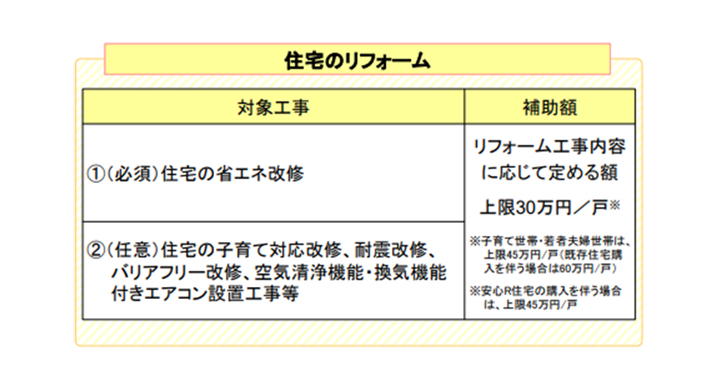

【一般世帯対象】こどもみらい住宅支援事業 の補助金

次に、一般世帯におけるリフォームや増改築への補助金を見てみましょう。

こどもみらい住宅支援事業 の補助金とは、令和3年度11月に新たに創設された補助金です。

特に子育て世帯や若者夫婦世帯の住宅関連費用の負担軽減を目的とするものです。

【主な要件】

リフォームについては世帯を問わず対象となりますが、自ら居住する住宅のリフォーム工事であることが要件です。事業者向けとは異なり、住宅のリフォーム工事を行う事業者が申請を行います。

したがって、工事請負契約等が結ばれない工事には適用されません。

遅くとも令和4年10月31日までに工事請負契約を締結したものが対象となります。

【補助金額】

リフォームの補助額は実施する補助対象工事やび発注者等に応じて5万円から60万円

【スケジュール】

交付申請期限は令和4年10月31日予定

リフォームや増改築に係る減税措置

住宅ローン減税の見直し

令和4年度税制改正大綱 では、住宅ローン控除について改正がありました。

4年間の期限延長がなされることになりましたが、控除率は従来の年末の住宅ローン残高の1.0%から0.7%となります 。

税額控除期間については新築住宅等については原則13年となりましたが、中古住宅や増改築については10年と変わっていません。なお、所得制限が「3,000万円以下」 から「2,000万円以下」へ引下げ られるため、高額所得者については使いづらい制度となりました。

「住宅の取得等(新築)」と「既存住宅の取得または住宅の増改築等(中古取得・増改築)」では少し異なりますので気をつけたいところです。

| 新築or中古 | 居住年 | 借入限度額 | 控除率 | 控除期間 |

|---|---|---|---|---|

| 新築等 | 令和4年及び5年 | 3,000万円 | 0.7% | 13年 |

| 令和5年及び6年 | 2,000万円 | 10年 | ||

| 中古取得増改築 | 2,000万円 | 10年 |

固定資産税(土地)の負担調整措置

令和4年に限って、「商業地」については土地の都市計画税を含め固定資産税の負担が調整されます。

経済の激変緩和の観点から、上昇幅が評価額の2.5%(現5.0% )と半分になります。

つまり、土地や家屋については3年ごとに評価替えを行うことになっていますが、本来は5.0%を加えた分が上昇するところ、税額の上昇を抑えるため2.5%となるものです。

しかしながら、東京都のように固定資産税の負担調整措置はすでに令和3年で実施 されているところもありますので、地域によっては税負担感の差があります。

リフォームや増改築における資本的支出について

修繕なのか、資本的支出なのか

個人事業主の場合、補助金などの収入があれば原則として、事業収入に加算することになります。

せっかく、リフォームで補助金を受けても、積極的に必要経費を計上しないと納税額が増える結果となってしまいます。

単なる修繕であれば、「修繕費」として必要経費になりますが、次のような例 は資本的支出となり、固定資産に計上されるため、減価償却費のみが必要経費となります。

- 物理的に付け加えた部分の金額(避難階段の取付けなど)

- 改造や改装に直接要した金額

- 特に品質や性能の高いものに取り替えた場合で、通常の取替えの金額を超える部分の金額

一つの修理や改良などの金額が20万円未満の場合や、3年以内の周期的な修理などである場合は、修繕費とできます。

修繕費となる例、ならない例

修繕費となるか、資本的支出となるかの判断はなかなか難しいものです。

個人事業主の事例を見ながら、修繕費となるか資本的支出(資産)となるかを考えてみましょう。

|

【例1】 事務所の敷地の周りの植栽をやめ、防犯のためのステンレス製のフェンスを取り付けることにしました。 総費用は100万円ですが12月末には未完成であり、年内には完成した分の15万円だけを業者に支払いました。この場合、15万円は修繕費としてもよいでしょうか? |

【例1の考え方】

植栽よりフェンスの方が防犯上はすぐれていると判断し、取り付けたもの。

よって、資産としての価値は向上していると言えるため、この場合は「資産」計上すべきです。

また、12月時点では資産の取得が終わっていないため、支払った15万円は資産の一部です。

12月の支払分については、前払金や仮払金としておき、工事完成後、資産に計上します。

|

【例2】 事務所を始めるにあたって中古物件を取得しました。 ところが、建物はかなり劣化していたため、事業を始める前に、雨漏りの補修や壁の塗替え、建具などの修理をした後、事業を始めました。 これらの修復費用は、建物のメンテナンスの範囲内なので修繕費でもよいでしょうか? |

【例2の考え方】

購入した減価償却資産については、その資産を業務の用に供するために直接要した費用の額は、固定資産の取得価額に含まれます。(所得税法施行令第126条5ロ)

したがって、この場合には「事業を始める前」ではなく、「事業開始後」であれば、修繕費となる可能性が高いと言えます。

リフォームは相見積もりが基本

補助金や減税の対象になるかどうかに関係なく、リフォーム費用自体をできるだけ落としたいと思うのが自然です。

ただ、リフォームには定価があるようなものでもないですし、素人がその見積もりのチェックをしても妥当性を判断できないのが実情です。

そんな特性上、相見積もりで複数の見積書を比較することがリフォームにおいて、とても大切です。複数の業者に見積もりを頼むことで、費用が高すぎる業者や、その場で即決させようとする業者とのトラブルも回避できます。

とはいえ、自分でゼロから業者探しとなると大変です。そんな時に一括見積サービスが便利です。物件情報や希望するリフォームの内容をフォーム入力すれば、一度に複数社から見積もりを取り寄せることができるので、ゼロから業者を探す必要はありません。

「リショップナビ」では独自の審査基準をクリアしたリフォーム会社、4000社以上と提携しています。また、カスタマーサポートが丁寧にリフォームの希望内容をヒアリングしたうえで、マッチするリフォーム会社を探してくれるので、頼りになります。

一括見積サービスの利用は無料なので、活用をおすすめします。

[PR]リフォームするなら相見積もりが基本!

![]() 「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

「リショップナビ」なら、無料でリフォーム会社の見積もりを徹底比較できます。

まとめ

個人事業主にせよ、一般世帯にせよ、どんな補助金が適用できるかについては、安心できるリフォーム業者の方が詳しいものです。補助金適用件数の多い、慣れた業者にリフォームや増改築を依頼することは、その後のメンテナンスを含めて考えたほうがよさそうです。

また、会計上の修繕費に計上できるものは判断が難しいものもあるため、工事をした年度に税務署や専門家に聞いておきましょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説