税金の無申告は、税務署への情報提供・密告でバレる!?無申告がバレるケースや、情報提供の流れを解説

所得の一部を申告しなかったり、経費を過大に計上したりして税金をごまかせば、税務署に調べられて追徴課税(本来の税額との差額+場合によって「加算税」「延滞税」などのペナルティ)される可能性があります。では、そもそも申告自体をスルーしたらバレないのでは?と思われるかもしれません。

確かに「過少申告」に比べて税務署が不正を見つけにくいようにも感じますが、それだけに当局が”あらゆる機会を通じた財産移転の把握”に努めているのも事実です。周囲からの「情報提供」もその1つ。

今回は税務署への情報提供・密告について解説します。

無申告に目を光らせる税務署

無申告がバレるタイミングとは?

「毎年法人税を申告している会社が今年についてはしなかった」や、「開業届を出したにもかかわらず全く申告していない」といったあからさまにバレるケースならまだしも、スポットの取引や個人的な贈与であれば税務署は把握できないだろうと思われるかもしれません。ところが実際には、そのような場合でも、突然「申告していませんね?」と指摘されることがあります。

例えば、次のようなケースです。

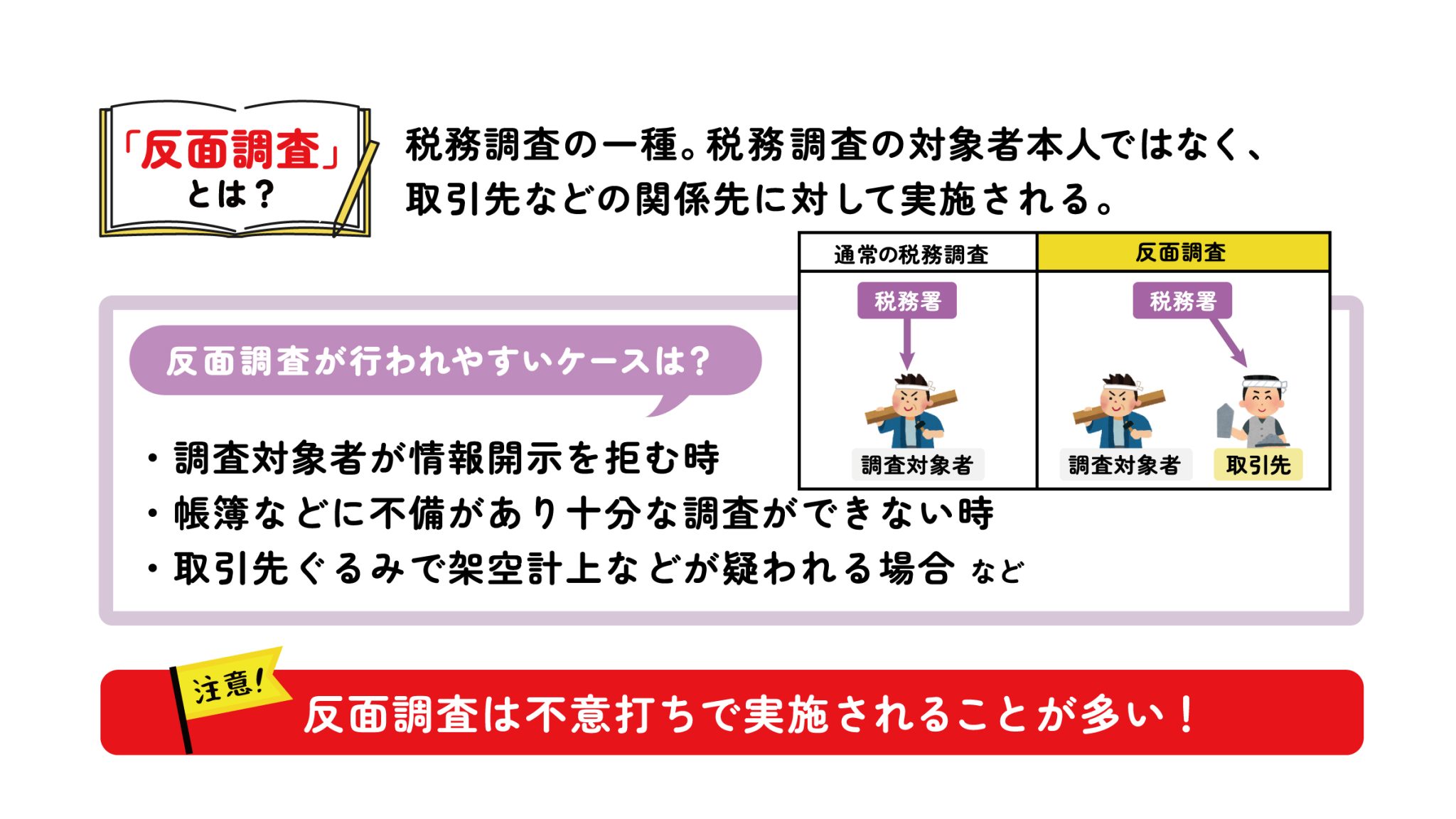

①取引先に税務調査が入った

【ビスカス公式YouTubeチャンネル】取引先に税務調査?!反面調査に要注意! より

自分が無申告でも、取引先の申告内容から、税務署に存在を把握されることがあります。取引先が税務調査(※)を受けたら、その取引先として、さらに詳しく調べられることになるでしょう(「反面調査」と言います)。無申告の場合はほぼ“アウト”です。

②ネット上の情報が捕捉された

近年、国税庁は、インターネット上のプラットフォームを介して行う「シェアリングエコノミー(シェアリングビジネス・サービス、暗号資産取引、ネット広告、ネット通販、ネットオークションなど)」に係る取引への監視を強化しています。実際、2020事務年度(20年7月~21年6月)には、この関連の税務調査で、1件当たり1,872万円(前年度比48%増)の申告漏れが指摘され、追徴税額は494万円(同42%増)となりました。「実店舗ではないから、見つからないだろう」と考えるのは非常に危険です。

③相続で贈与がバレた

相続税は、不正や間違いが起こりやすい税金です。税務調査になった場合には、税務署は被相続人(亡くなった人)ばかりでなく、相続人の預金口座まで、過去に渡って調べることになります。その過程で、贈与があったのに税が申告されていなかったことが明らかになることも珍しくありません。相続が揉め、過去に特定の相続人だけ贈与を受けていたことが露見したりもします。

④税務署への「密告」でバレた

そして、意外に見過ごせないのが、周囲の人間や関係者などから税務署への情報提供によって無申告などが露見するケースです。密告の動機は、無申告者に対する不快感、または義憤に駆られて…など様々だと思われますが、後述するように国税庁は、サイトに専用のページなども設けて、情報提供を呼びかけています。

無申告が問題となる贈与税

無申告が特に問題となるのが、贈与税です。贈与がいつ行われたかなどを税務署が把握するのは、困難だからにほかなりません。贈与税対象の税務調査の結果を見ても、申告漏れなどの非違(違法)件数のうち「無申告」が82.2%(2020事務年度)を占め、他の税に比べ突出して高くなっています。

贈与税の財産別非違件数では、現金・預貯金等が全体の74.2%(同)を占めます。先述のように、これらについては税務調査になれば“丸裸”にすることができるため、税務署は調査ができるための情報収集に躍起になっている…と考えて良いでしょう。

無申告がバレたらどうなる?

こうした「無申告事案」についての課税当局の基本姿勢は、

「申告納税制度の下で⾃発的に適正な申告・納税を⾏っている納税者の税に対する公平感を著しく損なうものであることから、資料情報の収集・活⽤など無申告事案の把握のための取組を積極的に行い、的確な課税処理に努めています」

※国税庁「令和2事務年度における相続税の調査等の状況」

というものです。

意図的に申告しなかったことがバレた場合には、本来支払うべきだった税額に加えて、「無申告加算税」が課税されることになります。税率は、税額の15%相当額(ただし、税額が50万円を超える場合には、その超える部分については20%相当額)です。税務調査の通知前に自主的に期限後申告を行った場合には、5%相当額になります。

ちなみに、申告後に納税額が少なかった場合に課せられる「過少申告加算税」は、新たに納めることになった税金の10%相当額(ただし、新たに納めることになった税金が50万円を超える場合には、その超える部分については15%相当額)となっています。

納税が遅れた場合には、それらに加えて「延滞税(原則として、納期限の翌日から2月を経過する日までは年7.3%、2月を経過した日以後は年14.6%)」がかかってきます。納付が遅くなるほど、支払う金額が膨らむことになるわけです。

情報提供したい場合はどうすればいい?

税務署への情報提供の方法は4つある

さきほどの④とは反対に、自分が”不正”をつかんだ立場になったときのことを考えてみましょう。税務署に不正の情報を提供するには、どうしたらいいのでしょうか?

具体的な方法は、国税庁ホームページの「情報提供フォーム」に入力し送信する、国税局や税務署の窓口で面談する、または電話や手紙で内容を伝える、といった方法があります。直接話したい、不正に関する資料を持っている、などそれぞれの事情に合わせて選択することが可能です。

情報提供後の経過は教えてもらえない

情報提供を受けた税務署は、すぐに調査に動くのでしょうか?それは、ケースバイケースと言えます。

こうした情報には、精度・信用度の高いものから不確かなものまで、さらにはデマも混じります。そのため、まずはその真偽や、税務調査を行うべきか否かについての検討が行われます。情報提供を行う場合には、できれば裏付けとなる資料などを準備し、具体的に「語る」ことが必要になるでしょう。

ただし、内部の検討の結果、「調査の必要なし」となることもあります。また、守秘義務があるため、情報提供者であっても調査の実施の有無や経過などについて教えてもらうことはできないことも、理解しておきましょう。提供された情報についての回答や受理確認などの連絡は、一切ないのです。

自分のことがバレないか

税務署への情報提供は、実名ではなく匿名でも可能です。情報の信憑性を高める意味では名前や立場を明らかにするのがベターですが、その場合にも、情報提供の事実が公になったり、対象者に伝わったりすることはありません。

国税庁ホームページには、

「皆様のお名前などの個人情報や提供いただいた情報内容は、外部に漏らすことはありません(国税職員には厳格な守秘義務が課されています。)。また、セキュリティには万全を期しております。」

と記載されています。これが守られなければ、当局の欲しい情報も取れなくなってしまいますので、まず信じてよいでしょう。

まとめ

このように、納税に関する税務署への情報提供は、意外と手軽に行うことができます。しかしながら裏を返せば、「バレないだろう」と軽く考えていた無申告などの不正が、情報提供によって露見する可能性が十分あるということです。そうなった場合のペナルティなどを考えれば、やはり正しい申告を心掛けるのが”賢い方法”といえるのではないでしょうか。

▼参照サイト

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

2026年から医療保険制度はどう変わる?高額療養費・OTC薬・保険料改正のポイント