知っていましたか?1人1,000円!森林環境税の目的や使途について解説

2024年(令和6年)に導入が予定されている税金に「森林環境税」があります。

あまり知られていない税金ですが、どのような導入目的によるものなのでしょうか?また、新しい税金となると、負担する私たちへの影響はどうなるのでしょうか?

この記事では、森林環境税や森林環境譲与税について解説します。

YouTubeで森林環境税について解説中!

また増税!?今後導入が予定されている「森林環境税」ご存じですか?【3分かんたん確定申告・税金チャンネル】

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

森林環境税とはなにか?

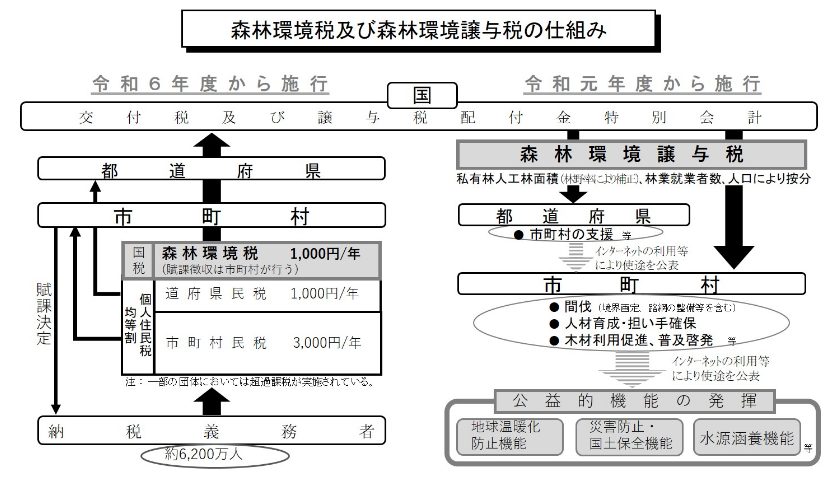

森林整備確保のための、森林環境税(国税) と森林環境譲与税

平成31年度(令和元年度)税制改正 において、個人所得課税の項目に、次の2つの税金が加えられました。

【森林環境税】

| 施行予定日 | 令和6年1月1日 |

|---|---|

| 納税義務者 | 国内に住所を有する個人 |

| 税額 | 年1,000円 |

| 徴収方法 | 住民税と合わせて徴収 |

【森林環境譲与税】

| 施行日 | 平成31年4月1日 |

|---|---|

| 課税方法 | 地方譲与税 |

個人に直接関係があるのは森林環境税ですが、もう一方の森林環境譲与税については平成31年4月から既に導入されています。

【森林環境税】

森林環境税の大元は「パリ協定 」にあります。パリ協定とは、2020年以降の地球温暖化対策の国際的な取り組みのことで、温室効果ガスの排出量をゼロとし、脱炭素化を目指す国際的な協定です。

森林環境税は、わが国の温室効果ガス削減目標達成と災害防止のための地方財源確保として創設されました。

税金の徴収については、個人住民税均等割額を年額1,000円引き上げるというものです。

下の図にもありますように個人住民税均等割(地方税)に国税として森林環境税を1,000円上乗せし、市町村を通じて国に納めるようになっています。国税だけど、住民税に含めて納付する税金です。

【森林環境譲与税】

あまり聞きなれない「地方譲与税」とは、国が国税を一定の基準により地方自治体に譲与する税金をいいます。

森林環境譲与税は、森林環境税の収入額に相当する額として、国から、1(都道府県):9(市町村) の割合で譲与されます。

さらに、各市町村への譲与は、5(森林の面積):2(林業就業者数):3(人口)を基準として国から、年2回、市町村や都道府県などに配分 されています。

譲与をうけた市町村などは、森林の間伐や要員の育成確保、さらには木材の利用促進など普及活動のために譲与税を充てることとされており、譲与税の使い道についてインターネットなどで公表することとされています。各市町村、都道府県のサイトにて示されているのを確認することができます。

一見、森林の少ない地域には恩恵の少ない税金のように思われますが、もう少しわが国の森林について深堀りしてみましょう。

森林環境税と森林環境譲与税創設の背景

これら森林の環境に配慮した税金が設けられた背景を考えてみましょう。

小学校などで、「わが国の国土の3分の2は森林 です」などと教わった記憶がある方もおられると思います。

では、近年、その割合は変わっているのでしょうか?

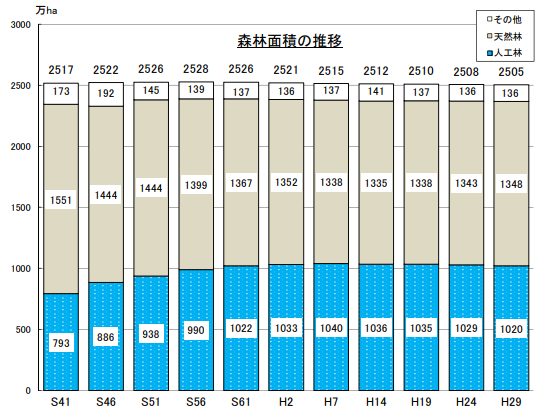

上のグラフは、数年ごとに調査した森林面積の約50年分の推移です。

いわゆるバブル景気にあった昭和61年から平成2年を見ても、そしてその前後を見てもほとんど変わっていません。依然として国土の2/3は森林なのです。

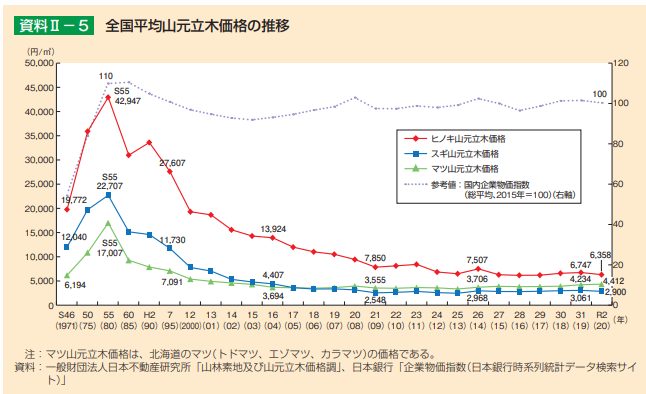

次に、下のグラフを見て下さい。

山元立木価格とは、隣地に立っている樹木の価格であり、森林所有者の収入に相当するものです。

スギ、ヒノキ、マツはどれもブランド木材と言われる高級素材ですが、どの木材をとってもピーク時から激減しています。森林経営者の事業は非常に厳しいのが現状です。

先の棒グラフで「森林は減っていない」理由としては、このような木材価格の低迷による林業従事者の経営難に加えて、所有者不明の森林増加、林業経営者の後継者不足があります。

そして、さらに大規模な土砂崩れなどが山間部で発生するといった事態が起こっています。大規模な土砂災害では都市部の住民にも被害が及ぶため、森林地域だけの問題ではなくなってきています。

このような問題は全国的なものであるため、国税として森林環境税を徴収し、森林環境譲与税にて森林地域に配分することになったわけです。

地方税としての森林環境税はすでにあった!?

森林環境税(地方税) ~高知県の場合

高知県では、平成15年に全国に先駆けて地方税としての「森林環境税」を導入しました。

高知県では、森林環境税として、個人・法人の県民税の均等割に500円(年額)を上乗せして支払うこととしています。

法律上は、県民税均等割の超過課税(標準税率よりも高い税率で税金を課す税が地方税法に定められています)の形ですが、通称を「森林環境税」としています。

高知県の方も、例えば給与所得者であれば毎月の給与から源泉されるため、あまり実感としては薄いかもしれません。

このように全国で38 の地方団体において高知県のように森林保全を目的とした超過課税が行われています。

森林環境税(地方税) ~宮城県の場合

宮城県 では平成23年度から「みやぎ環境税」として、環境課題に対応し、自然豊かな環境を次世代に引き継ぐため、県民税均等割の超過課税を導入しています。

宮城県でも、法人からも法人県民税均等割に一定割合を課税することとしています。

税額は個人が年1,200円、法人は標準課税の10%(資本金等の額により年2,000円から80,000円)となっており、その税収については一般財源とは区別して管理しています。

高知県や宮城県のような地方税としての森林環境税については、導入自治体によって、名称も、徴収税額も差異があります。しかし、水源を確保し、森林のもつ多面的な機能を増進させるため対策という点では共通しています。

これらの地方税としての森林環境税は、令和6年1月から開始される国税としての森林環境税と必ずしも同一の目的とは限りません。

しかし、国民から見ると地方税に加え国税としての森林環境税は負担が大きく感じるところもあるでしょう。

一人につき1,000円の森林環境税は負担が大きい?

国税新設でも負担感は変わらない?!

実は、新たに国税としての「森林環境税」が増えるにあたって、国民の負担は変わらないしくみがあります。

令和5年までは東日本大震災による防災対応分としてすでに、個人住民税均等割が1,000円上乗せされているからです。

東日本大震災の期限が切れるため、令和6年からは同額を森林環境税として徴収することで国民の負担を配慮しています。よって、実質的には税金の名目が変わるだけという結果になります。

また、先行して開始された森林環境譲渡税の財源としては、森林環境税開始までは「公庫債権管理変動準備金」という地方債資金の共同調達機関の準備金を活用することでしのぐことになります。

森林に期待される役割と整備の必要性

森林のもつ機能としては、国土保全や水源涵養だけでなく、地球温暖化防止など のグローバルなものに及びます。

- ●国土保全機能

水害や土砂災害などの自然災害から国土や国民を保護する機能

- ●水源涵養機能

森林の基盤である土壌が、雨を貯め、川へ流れる水量を一定にしてし、増水や洪水などを緩和し、流量を安定させる機能

その森林を整備し、管理を続ける中には次のようなものもあります。

- ●スギ花粉発生源対策

第二次大戦後の伐採で森林が荒廃したため、加工しやすく幅広い用途に使えるスギが好んで植えられました。結果、現在は森林の4割が人工林で、人工林の4割がスギとなっています。

花粉症の原因となるスギ・ヒノキから花粉の少ない森林へ変えていくための取組をしています。

- ●野生鳥獣、害虫対策

野生鳥獣による農作物被害は深刻です。被害額が一番大きいものはシカで全体の7割にもなります。また、松くい虫被害は減少傾向にありますが、予防・駆除対策は続けられています。

近年のSDGsへの関心の高まりによって、SDGsの達成には森林の整備が欠かせないことは誰もが認識するところです。

そして、わが国は2050年までに温室効果ガスの排出を全体でゼロにするという「カーボンニュートラル (脱炭素社会)」を目指しています。「全体でゼロにする」とは、温室効果ガスの排出量から吸収量などを引いた結果をゼロにするということなので、吸収には森林の持つ力に頼らざるを得ません。

そのための取り組みとして、森林環境税が一人につき年間1,000円。

皆さんはどう考えますか?

まとめ

森林環境税は、国民から集めたあとは、国が森林環境譲与税として森林地域に配分することとなります。

先述のとおり、森林譲与税がどのような用途に使われているかを各市町村のHPで知ることができます。

過大な広告費や過度な林道の整備は、そもそもの目的からはずれた使い方かもしれません。

お住まいの地域の森林環境譲与税について、一度覗いてみてはいかがでしょうか?

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説