ペットの購入や飼育にかかるお金は必要経費として計上できるの?

ペット関連の事業をしている会社はもちろん、場合によっては会社で飼っているペットに関連する費用を経費として計上できます。

本記事ではペット関連費用が経費となるケースや、どこまでが経費となるか、また新たな制度であるマイクロチップ装着義務についても解説します。

YouTubeでペット飼育費の経費計上について解説中!

<動物系Youtouber>仕事場でペットを飼っている場合、飼育費は経費計上できる?【3分かんたん確定申告・税金チャンネル】

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

ペットが事業の利益に関係しているといえるかがポイント!

犬や猫、鳥などのペットは、もちろんその動物が好きで、可愛がり大切に育てていきたいという思いで飼うことが大前提です。しかしそれらのペットが会社の利益に関連しているといえれば、かかる費用は経費と認められても良いはずです。

どのような場合に関連性が認められるかをみていきましょう。

事業に計上できる経費とは?

そもそも事業費として計上できるのは、会社が事業を行いかつ継続するために必要な費用です。事業費には事業の利益に直接関連する社員の給料や広告費、事業継続のための建物の賃料や修繕維持費、事業を行うための交通費、交際費などさまざまなものがありますが、会社で飼っているペットがそういった費用のいずれかに当てはまるのであれば経費として認められることになります。

「動物」そのものが事業であれば認められる

まずは動物の存在そのものが事業の利益に直結する場合が考えられます。

猫カフェ、ふくろうカフェなどの動物カフェの運営は、その代表例です。動物をデザインしたメニューを提供したり、来店客が喜びそうなグッズを販売したり、いくら「当店は味で勝負」としていても、動物がいなくなれば現在の利益を維持することは難しいでしょう。

また、カフェの動物は心身の健康を維持するため24時間体制の世話が必要ですし、その動物が好きでなければカフェの運営など考えないでしょうから、事業者にとっての大切なペットでもあります。

したがって、「ペット」のための費用は問題なく経費計上できるでしょう。

会社で飼っているペットでも経費として計上できる場合がある

会社でペットを飼っているが「〇〇」カフェのようにペットの存在を全面に押し出していない事業者の場合、ペット関連費用を経費とするには事業との関連性がポイントです。

たとえば来客が目にする応接室や受付ロビーなどに水槽を置き視覚的に美しい熱帯魚を飼っていることは、会社のイメージを高めるための必要経費として認められることが多いでしょう。

また、たとえば自社サイトでの会社案内や自社のSNSに登場するなど、いわばペットが会社のシンボルマーク・広告塔となっている場合であれば、同じく経費計上が認められやすくなります。

業種によってはペットの犬が夜間警備用の番犬としての役割も果たしているとして、事業経費として認められることがあるでしょう。

一方で、ペットがいても基本社内で飼っており、特に上記のような役割を果たしてもらうことを目的としていなければ事業関連性は原則として認められないでしょう。ペットの存在が社員の心を癒し、士気や団結心を高め、ひいては事業の利益につながるという見方もできるかもしれませんが、関連性の証明が難しそうです。

自宅と事務所が一緒である個人事業主においてはさらに、ペットとの接し方において事業とプライベートとの線引きが難しく、ペット関連費は経費と認められにくいと思われます。

ペットに関するブログであっても経費になる場合がある

自身の事業と関係なく個人的に好きだからという理由でペットを飼っていても、「事業」関連性を持たせることが可能なのが、動画サイトやブログ運営などのネットビジネスです。

クリック数を増やしアフィリエイト(インターネット上でなされる成果報酬型の広告)での収入を得る目的でペットの動画やブログをアップし、実際に僅かであっても収益があれば、ペットの存在は事業の利益に貢献していることになり、ペット関連費用は経費として認められることになるのです。

ちなみにこのケースであれば会社でなく個人でペットを飼っていても経費計上が可能です。

ペット関連費用はどこまでが「経費」?

ペットに事業関連性が認められた場合、どのような費用をどのような事業費として計上できるかを知っておきましょう。

ペットは勘定科目上「備品」扱いとなる

確定申告時の必要経費のうち減価償却費の項目として「生物」があります。しかし税務上「生物」に含まれるのは牛や馬、豚などのいわゆる家畜のみであり、ペットは勘定科目上「生物」として処理できません。ペットとしての生物は、事業において「器具及び備品」扱いとなるのです。

かつてペットを虐待しても「器物損壊」の罪にしか問えなかったのが、動物愛護管理法の改正で最高5年の懲役刑を科すことができるようになりました。現代はペットの命と飼い主の想いを尊重する社会になってきてはいますが、残念ながら事業費用としてはまだペットは器物扱いのままなのです。

購入費用は価格により減価償却の必要も

まずペットの購入費用については、勘定科目上事業に関する備品の購入費として経費計上します。

事業者が中小企業や個人事業主の場合、税務上備品の取得価額が30万円未満の商品は、年間の取得価額合計が300万円を超えない限り「少額減価償却資産」として一括償却ができます。ペットの購入費用が1体30万円未満であれば少額減価償却資産になるわけです。

一方1体30万円を超えるペットを購入した際は「固定資産」として耐用年数に応じた減価償却の対象になります。

生物の耐用年数は法令で以下のとおり一律に定められています。

- 魚類 2年

- 鳥類 4年

- その他、犬猫など 8年

余談ですが、昨今は医学の進歩と飼い主の意識の向上で犬や猫の寿命が延びています。また、鳥カフェで人気のフクロウやインコ類は元々寿命が20~50年以上と犬猫より長く、省令で示された耐用年数はあまり現実に即していないように思えます。

餌代は消耗費?病院代は?

購入費用以外のペット飼育にかかる費用は、あまり細かく考え過ぎず他の固定資産のかかる費用と同じように振り分ければ大丈夫でしょう。

たとえば餌代やペットに楽しんでもらうためのおもちゃ代は消耗費、健診費用や治療費は修繕維持費、ペットシッター代や葬儀費用は雑費といった具合です。もちろんすべてを雑費として計上してもかまいません。要は「事業関連性がある」ペットの飼育に必要な費用だと言えればよいのです。

マイクロチップ義務化に関する費用

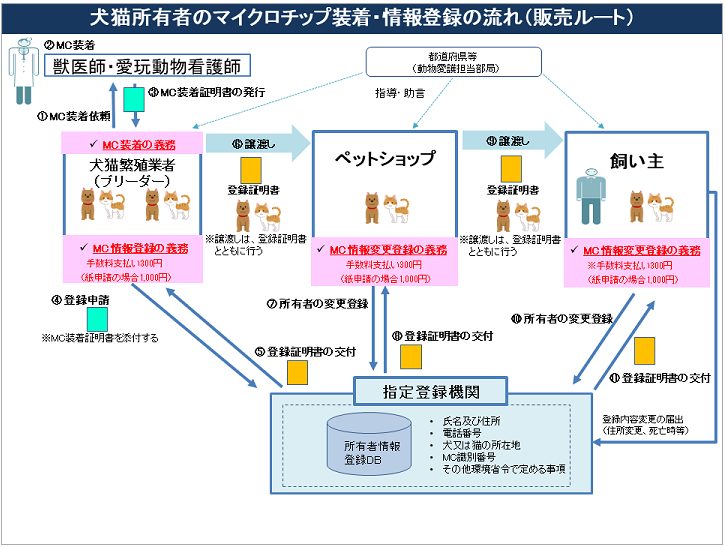

令和4年6月から犬と猫のマイクロチップ登録制度(以下「本制度」)が始まります。ペットの管理に関する重要な新制度となるので、ここで概略を紹介します。

犬や猫へのマイクロチップ装着が義務化される

本制度により令和4年6月1日からブリーダー・ペットショップなどで販売される犬と猫についてマイクロチップの装着が義務化されます。マイクロチップには個体の識別番号などの情報が既に入っていますが、そこから犬猫を購入した飼い主に対し所有者変更に伴う情報登録が求められます。具体的には新たに所有者となる飼い主の氏名、住所などの個人情報や犬猫の所在地といった情報です。

本制度により、迷い犬猫の所有者探しが迅速に行え殺処分の防止につながると同時に、違法な遺棄や虐待による脱走の抑止力となることが期待されています。

登録に伴う費用は何がある?経費計上できる?

マイクロチップ自体は無料ですが、装着は医療行為であり必ず獣医師が行わなければならないため、装着費用が別途必要となります。ペットショップなどで購入した犬猫は既に装着済みなので飼い主は(代金に上乗せされることはあるにせよ)装着費用を直接負担することはありません。

既に飼っているペットや保護犬猫を譲り受けた場合、マイクロチップ装着は努力義務となっていますが、装着するのであれば埋め込み手術費用は病院に問い合わせてみましょう。相場は5,000~10,000円ほどのようです。ちなみに装着時の動物への負担は通常の注射程度ということです。

所有者情報の登録費用はオンライン申請で1回300円、紙での申請で1回1000円です。引っ越しなどで後日情報を変更する場合も同じ額が必要です。

なお、本制度にかかる費用も、事業に関わるペットであれば当然に経費として計上できます。

まとめ

会社や事務所で飼っているペットであっても、そのペットが事業の利益の一端をになっていると言えなければ経費として計上することはできません。経費にする場合は、万一税務調査で問われた時に具体的な関連性や貢献性の事実を示して説明できるように準備しておきましょう。本記事がその手助けになれば幸いです。

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説