小規模企業共済等掛金を狙え!?節税策となる保険とは?

確定申告や年末調整で少しでも節税できたり、税金が戻ってきたらうれしいものです。

では、日頃から支払っているいろいろな種類の保険料のうち、節税効果の高いものはどれでしょうか?年末まで時間的ゆとりのある今のうちに手を打っておけるといいですね。

この記事では節税をキーワードとした保険について解説します。

YouTubeで保険の掛け金について解説中!

個人事業主の確定申告で、一番節税できる保険の掛け金はどれ?【3分かんたん確定申告・税金チャンネル】,3分でわかる税金

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

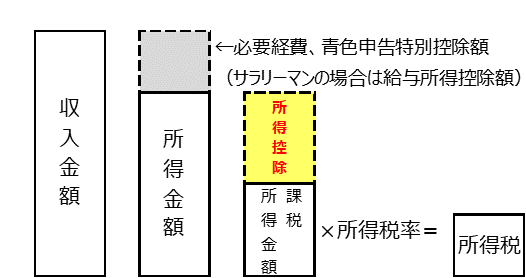

所得税のしくみと保険料による所得控除の種類

所得税のしくみと所得控除できる保険料

所得税は、個人の所得に対して課税される税金です。その1年間の所得から所得控除を差し引き、残り(課税所得)に所得税率を掛けて所得税額を計算します。

下図のように、所得控除とは所得税率を掛けて所得税を求める前に、課税所得金額を決定する段階で差し引かれる各種控除です。

所得控除は、配偶者控除や障害者控除などその納税者や親族に関する控除である人的控除と物的控除に分けられます。

物的控除とは、その納税者などの支出に関する控除で、家事上の支出や損失を対象とします。物的控除は、具体的に言うと保険料や掛金の支出に対応する控除のことです。

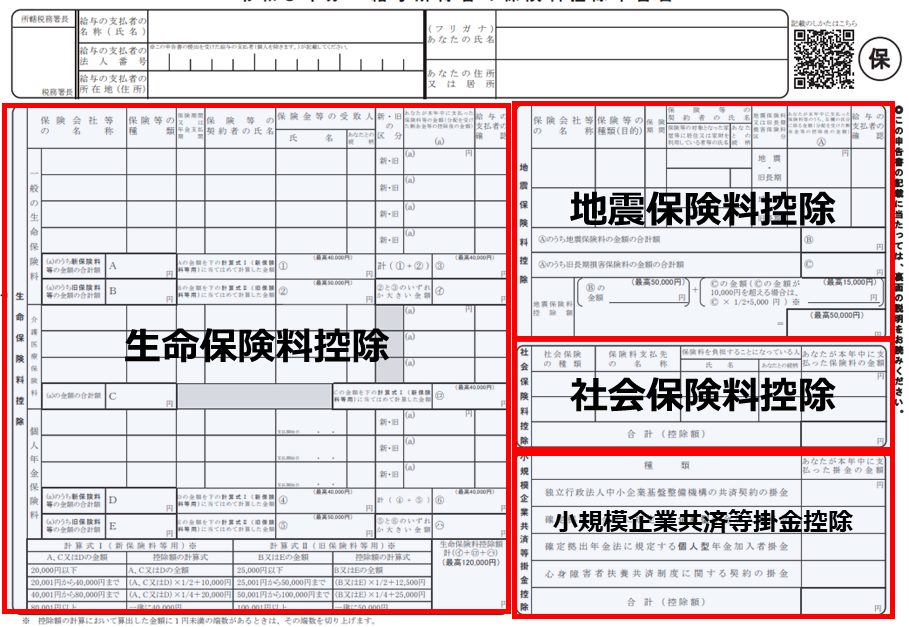

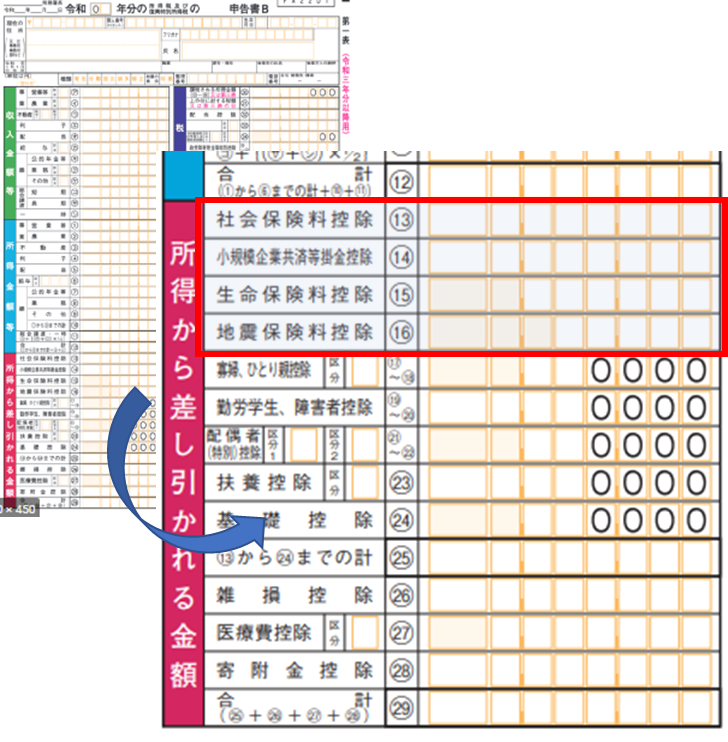

物的控除を受けるには、給与所得者は年末調整における「給与所得者の保険料控除申告書」を、個人事業主は「確定申告書」の所得から差し引かれる金額欄にそれぞれ記入します。

所得控除の種類と具体的な保険の例

所得税のしくみでは、課税所得がなければ所得税は課税されません。

したがって、所得控除が多いほど税金の負担は軽くなるため、納税者にとって所得控除は非常に重要な節税ポイントです。

所得控除において、支払った保険料が控除の対象となるものが4つあります。

| 所得控除の種類 | 概要 | 具体的な保険料の例 | |

|---|---|---|---|

| 非課税

|

社会保険料控除 | 納税者自身や生計を一にする配偶者・親族の社会保険料を支払った場合に、その支払った金額について受けることができる |

・健康保険 ・介護保険 ・厚生年金保険、国民年金保険 ・雇用保険 ・国民年金基金掛金 など |

| 小規模企業共済等掛金控除 | 小規模企業共済法に規定された共済契約の掛金等を支払った場合に、その支払った金額について受けることができる |

・小規模企業共済制度の掛金 ・個人型確定拠出年金(iDeCo)掛金 ・企業型確定拠出年金(企業型DC)の掛金 ・心身障害者扶養共済制度の掛金 |

|

| 非課税部分 あり |

生命保険料控除 | 生命保険料、介護医療保険料および個人年金保険料を支払った場合に、一定の金額について受けることができる |

・H24.1.1以後に締結した保険契約(新生命保険料、新個人年金保険契約) ・H23.12.31以前に締結した保険契約(旧生命保険料、旧個人年金保険契約) ・H24.1.1以後に締結した介護医療保険契約等 |

| 地震保険料控除 | 特定の損害保険契約等に係る地震等損害部分の保険料・掛金を支払った場合に、一定の金額について受けることができる | ・自己等の所有する家屋で居住の用に供するものや生活に必要な家具、じゅう器などの生活用動産対象とする保険や共済 |

どの保険の種類が最も節税となるのか?

最も節税効果が高いのは「小規模企業共済等掛金控除」

この4つの保険料や掛金控除のうち、最も節税効果が高いのは「小規模企業共済等掛金控除」です。

小規模企業共済とは、事業主の退職金制度であり、月々の掛金が、1,000円から70,000円までと比較的自由に設定することができます。支払った額のすべてについて所得控除ができます。

もともと小規模企業共済制度は、小さな企業の経営者や個人事業主などが廃業や退職に陥った場合、生活の安定や事業再建に備えるために設立されたものです。 個人事業主等についてもサラリーマンの労働保険などの制度とバランスをとるために誕生した制度と言えます。

また、確定拠出年金とは公的年金に加えて老齢給付を充実させるための制度で、個人型と企業型があります。したがって、サラリーマンでも個人事業主でも加入することができます。

さらに、心身障害者扶養共済 は、障害のある方を養育する保護者が毎月掛金支払い、保護者が亡くなった時などに障害のある方に一定額の年金を生涯支給する制度です。

どれも社会保険料と同様、保険料や掛金を支払った分だけの所得控除を受けることができ、節税効果が高い制度です。

小規模企業共済等掛金控除の節税効果が他に比べて節税効果が高い理由として、次の点が挙げられます。

- 多くの場合、社会保険料控除額が一番大きくなります。しかし、支払額は給与額や前年の所得から一定のルールで決まっているため、納税者側で調節することができません。

- 生命保険料候補や地震保険料控除は保険料を自由に設定できるものの、ぞれぞれ上限額があるため上限額を超えると節税策にはなりません。

- 地震保険料控除は建物等の所有者でないと控除は適用できないなどの制約があり、上限額もあります。

小規模企業共済等掛金控除による節税

例えば、所得400万円で40歳の人が小規模企業共済等掛金を毎月10,000円拠出する場合と20,000円拠出する場合では、次のようになります。

なお、この計算では他の控除は一切考えず、復興特別所得税(所得税の2.1%)を考慮し、住民税の均等割りは5,000円とします。

| 小規模企業共済等掛金 | 所得税 | 住民税 | 合計 |

| 加入前 | 380,300円 | 405,000円 | 785,300円 |

| 加入後 (掛金10,000円/月) | 355,800円 | 393,000円 | 748,800円 |

| 加入後 (掛金20,000円/月) | 331,300円 | 381,000円 | 712,300円 |

加入前と後では所得税と住民税の合計でそれぞれ、36,500円、73,000円の節税となります。

掛金が増えるほど、所得税だけでなく、住民税においても節税となりますので節税効果が高くなっていきます。

小規模企業共済等掛金控除のメリット・デメリットとは?

小規模企業共済制度のメリット・デメリット

障害者扶養共済制度は、障害のある方を扶養している保護者などの要件を満たす必要があります。

したがって、ここではそれ以外の2つの小規模企業共済等掛金控除の対象となる制度について比べてみました。

まずは、小規模企業共済について見てみましょう。

| 小規模企業共済等掛金の種類 | メリット | デメリット |

|---|---|---|

| 小規模企業共済制度 |

・掛金は全額所得控除の対象になる ・加入により今までの掛金の一定割合まで貸付を受けることができる ・加入後の掛金の増減が自由 ・共済金の受け取りは、一括の場合は退職所得、分割の場合は雑所得となり、事業所得より節税できる |

・掛金の納付が6か月未満の場合は、受け取れない共済金がある ・加入期間が12か月未満の場合は、準共済金、解約手当金が受けられない ・掛金納付月数が20年未満で任意解約をした場合は、元本割れとなる |

自由度の高い制度ではありますが、最低20年は掛け続けないと元本割れになるため、掛金を調整してでも続ける方が得策です。

個人型確定拠出年金(iDeCo)のメリット・デメリット

個人型確定拠出年金iDeCo(イデコ)は、事業主が掛金を拠出する企業型年金と、加入者自身で拠出する個人型年金(iDeCo)があります。

企業型は、勤務先が退職金制度として確定拠出年金に加入している必要がありますので、ここでは誰でも加入できる個人型の確定拠出年金についてメリット・デメリットを見ていきましょう。

| 小規模企業共済等掛金の種類 | メリット | デメリット |

|---|---|---|

| 個人型確定拠出年金制度(iDeCo) |

・拠出する金額は全額所得控除の対象になる ・運用で利益が出た時に非課税となる ・引き出しは原則60歳以降であり、将来に備えた資産形成ができる |

・60歳まで引き出すことができない ・当初掛金を拠出する際、手数料がかかり、その後毎月手数料が差し引かれる ・投資経験がなくても、運用商品を選ばなくてはならない |

60歳までにいろいろなことがあり、一時的に拠出できなくなることも想定されます。

iDeCoは年に1度掛金の変更ができますし、万が一支払ができない場合には「加入者資格喪失書」を提出して、支払を停止することも可能です。

まとめ

あくまでも節税策は今の生活を維持できる範囲内で、持続的にすることによって効果が見えてくるもので、1年だけで大きな効果が得られるものではありません。

また、所得控除の対象にならない傷害保険や賠償責任保険であっても生活を守る保険は数多くあります。まずは、必要な保険は何であるかをよく考え、候補を挙げ、その中に節税につながるものがあるかを確認しましょう。

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

賃上げ促進税制とは?2024~2026年度改正のポイントと今後の見通しをわかりやすく解説

-

【2026年最新動向】ガソリン減税で本当に得する?家計メリットと1.5兆円の財源問題、環境政策の行方