山梨県が検討したミネラルウォーター税とは?国内外のユニークな税金を解説

山梨県ではミネラルウォーター税の導入が検討されています。ミネラルウォーター事業者に製品の生産量に応じた税金を課し、税収は「水源かん養機能」の施策に充てられます。本記事はミネラルウォーター税の概要と導入が検討される背景、国内外のユニークな税金4つを解説いたします。

山梨県で検討されているミネラルウォーター税とは?導入の目的・背景

山梨県では2005年から「ミネラルウォーターに関する税」検討会を設置し、ミネラルウォーターに関する税の検討会を2005〜2006年に計5回に渡って開催しました。

ミネラルウォーターに関する税は、2000年の地方税法の改正により地方公共団体の課税自主権が拡充されたことを受けて、山梨県が同年研究会を設置し独自の税源確保のために研究されました。

ミネラルウォーター税は「水源かん養機能」の施策に充てることを目的としています。

水源かん養機能とは大雨が降ったときに急激な増水を抑え(洪水緩和)、雨が降らない時期でも流出を途絶えないようにする(渇水緩和)、水質を一定に調整し、良質化・安定化する(水質浄化)という3つの機能です。

水質浄化のメカニズムとして、雨水が森林の土の中を通過する際に樹木や植物の根が水に溶けている川の汚れの原因となる化学物質を吸い取る・ろ過する働きがあります。

さらに、雨水が土のすき間や岩の割れ目を通過し、適度なミネラルを溶け込ませることによりおいしい水を作ることができます。

ミネラルウォーター税の導入が検討される背景とは

山梨県はミネラルウォーターの生産数量が全国1位で、2021年は1,583,870klと全体の38.1%を占めています。2位は静岡県で565,165kl(13.6%)、3位は鳥取県で368,039kl(8.9%)と他県を大きく引き離しています。

加えて森林面積が県土面積の78%を占める森林比率が全国5位の森林県ですが林業の不振や林業労働者の減少・高齢化などにより、森林の管理水準の低下・荒廃が進んでいるという実態があります。

そして県では高齢化に伴う介護保険関係費、高齢者医療費の増加などにより長期に渡る財源不足が課題となっています。

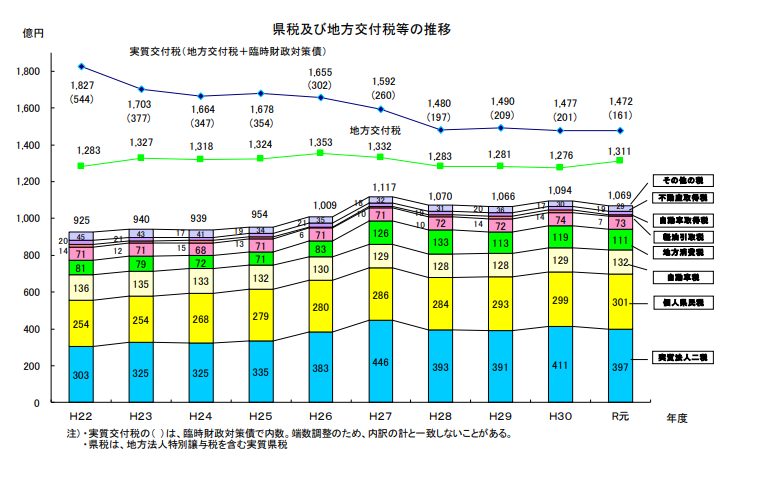

山梨県地方税制等検討会が公表した「地下水に着目した法定外普通税のあり方についての報告書」によると、県税および地方交付税等の推移は以下のとおりです。

引用:地下水に着目した法定外普通税のあり方についての報告書【山梨県地方税制等検討会】

2019年度の県税収入は1069億円と2010年度から144億円増加していますが、実質交付税(地方交付税+臨時財政対策債)は約355億円減少しています。同報告書には「財政状況は厳しさを増している」との記載があります。

ミネラルウォーター税の経緯と今後

2006年の「ミネラルウォーターに関する税」検討会報告書によると、ミネラルウォーター税の概要は以下のとおりです。

| 課税の目的 | 水源かん養に係る施策に要する費用に充てる |

|---|---|

| 納税義務者 | ミネラルウォーターの販売などを目的に、山梨県内で地下水を採取する事業者 |

| 課税標準(税額の計算の基となるもの) | 県内で採取した地下水を原料としたミネラルウォーターの生産量 |

| 税率 | 1リットルあたり0.5円 |

「ミネラルウォーターに関する税」検討会から知事に渡された報告書では、「論理的には可能」「慎重に対応していくことが望まれる」などの検討結果が記されました。

しかし、ミネラルウォーター業界の反発や公平・中立などの税の原則から考えると評価が難しいことを踏まえ前知事が、2007年に導入を断念しました。

しかし、2019年には県議会から「地下水に着目した法定外税導入」として政策提言を受け山梨県地方税制等検討会を設置、2022年3月までの間に9回にわたる検討会を開催しました。

報告書では課税方法に対して複数の案が提示されており、地下水をそのまま製品化した飲料に関しては製品の生産量、地下水を主成分として製品化した飲料は「製品の生産量×70%」を課税標準とする案が望ましいと記されています。

納税義務者がミネラルウォーター業者であることに変わりはありませんが、全国清涼飲料連合会と日本ミネラルウォーター協会は反対意見を表明しています。

2020年には参議院で「ミネラルウォーター税は、租税三原則のうち公平原則および中立原則に反するのではないか」という旨の質問書が出され、再び活発な議論がなされています。

ミネラルウォーター税の他にも!日本のユニークな税金

俳優税

日本では明治から昭和にかけて「俳優税」という俳優として営業することに課される税金が存在しました。地方税の一種であり、多くの都道府県では俳優の格を基準に税額の等級を決めていました。

俳優税を納めると、納税した都道府県で営業をするための免許に相当するもの(鑑札)が発行されます。

俳優税が課税された背景には、雇用形態の変化から一定の収入と休日を得られる人が増え、社会全体にゆとりができ娯楽が発展したことが挙げられます。

犬税

明治時代から昭和50年代まで日本では「犬税」が存在しました。

地方税であり都道府県の多くでは「犬1頭につき一律〇円」といった形で課税をしていましたが、飼育地域・目的によって課税の可否と税率を決めている所もありました。

京都府・群馬県では「猟犬・狆(ちん)」はその他の犬種より税率が高く設定されていました。

他の都道府県でも飼育目的が狩猟である「猟犬」は税率を高くしているエリアがありましたが、犬種に対して指定されているのは近世から上流階級などで飼育された「狆」だけでした。

「愛玩犬」を課税対象とする県もありましたが、京都府・群馬県では狆が愛玩犬の代表として認識されていたことが分かります。

現代でも大阪府泉佐野市では2013年に「泉佐野市(仮称)犬税検討委員会」を設置し、放置フンに対する啓発・処理に要するコストを目的として3回に渡り検討会を開催、1 頭につき 年間2,000 円を課税するものとしました。

しかし、税負担の公平性が担保できないことから見送りとなりました。

海外のユニークな税金。光るおもちゃ、羊のげっぷに税金が?

アメリカ:光るおもちゃ税

アメリカのウエストバージニア州ではおもちゃの光線銃など光を発するおもちゃや花火に課税する制度が導入されています。

子供にとって銃が身近にない環境をつくることが目的であり、結果的に犯罪率は下がったそうです。

ニュージーランド:羊のげっぷ税

ニュージーランドは、畜産業が盛んで中でも羊の頭数が多く世界7位、人間1人に対して7頭の羊がいる計算となります。

家畜が多いため消化過程で生じる「げっぷ」などのガスが、温室効果ガス排出総量の55%を占めていることが課題となっています。

2003年にニュージーランド政府は、家畜からのガス削減研究費用840万NZドル(年間約5億9,000万円)を目的として「畜産農家に、羊1頭当たり9セント(約6.3円)を課税する」という「げっぷ税」の法案を提出しました。

畜産農家の平均的な負担は年間300NZドル(約2.1万円)前後と見込まれていましたが、国内世論の反対が強く不成立となりました。

まとめ

山梨県で導入が検討されているミネラルウォーター税、国内外のユニークな税金について解説しました。導入の背景には県の財政状況の厳しさという深刻な事情がありますが、参議院で「公平・中立の原則に反する」と疑問を呈する質問書が提出されています。今後の動向に注目していきましょう。

▼参照サイト

山梨県地方税制等検討会について【山梨県】

第1回「ミネラルウォーターに関する税」検討会の概要【山梨県】

「ミネラルウォーターに関する税」検討会について【山梨県】

森林・林業・木材産業の現状【山梨県】

「ミネラルウォーターに関する税」検討会報告書【山梨県】

「山梨県財政の中期見通し【山梨県】

地下水に着目した法定外普通税

のあり方についての報告書【山梨県】

ミネラルウォーターの税に関する報告書【山梨地方税制研究会】

森林の水源かん養機能とはどのようなことですか(水源かん養)【国立研究開発法人 森林研究・整備機構】

水源かん養機能のくわしい内容【広島市水道局】

統計資料【一般社団法人日本ミネラルウォーター協会】

俳優税【国税庁】

犬税【国税庁】

泉佐野市(仮称)犬税検討委員会設置要綱【泉佐野市】

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025年参院選】選挙運動のやり方とルールを徹底解説!NG行為とは?

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ