葬式費用は相続税がかからない?知っておきたい葬儀費と税金

相続税の対象となる金額から控除できるものの1つに葬式費用があります。一口に「葬式費用」といってもさまざまなものがあり、例えばお通夜・告別式の費用は控除の対象となりますが初七日の費用は控除できません。

本記事では葬式費用で控除できるものとできないもの、葬式費用の平均と内訳、控除の方法、他に課される可能性のある税金を解説していきます。

葬式費用には相続税の対象となる金額から控除できるものとできないものがある

身近な人が亡くなると、同時に相続が開始となり一定額を超えた遺産は相続税の対象となります。ただし、相続財産の価額すべてが相続税の対象となるわけではありません。

相続税計算の基となる金額から差し引く(控除)ことのできるものの1つに葬式費用があります。

葬式費用の平均、控除できる費用・できない費用をお伝えしていきます。

葬式費用の内訳と平均

葬式費用はいくらかかるのでしょうか?

葬祭費の内訳は大きく分けると「葬儀一式費用」「寺院費用」「飲食接待費」の3つです。

葬儀一式費用は遺体の搬送から火葬まですべての工程にかかるお金で、平均額は約120万円です。

他に寺院費用(読経・戒名料・御車代)や通夜振る舞い・礼状や香典返しなどの飲食と接待の費用が加わり葬儀に掛かる費用は平均約195万円となっています。(日本消費者協会のアンケートより)

地域によって葬儀費は異なり、平均費用が最も高い地域は「愛知、静岡、岐阜、長野、山梨」の約245万円、平均費用が最も低い地域は「北海道」の約 154 万円です。

東京都は約 186 万円と言われています。

相続税から控除できる葬式費用

相続税を計算する際には、一定の相続人・包括受遺者が負担した葬式費用を遺産の総額から控除できます。

国税庁のホームページによると、遺産から控除できる葬式費用は以下のとおりです。

①葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。)

②遺体や遺骨の回送にかかった費用

③葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

④葬式に当たりお寺などに対して読経料などのお礼をした費用

⑤死体の捜索または死体や遺骨の運搬にかかった費用

引用:No.4129 相続財産から控除できる葬式費用【国税庁】

医師の死亡診断書、お通夜・告別式にかかった費用、埋葬料、お布施や戒名・読経料、謝礼金などが該当します。事故で亡くなった場合には遺体の捜索費用も含まれます。

控除するためには基本的に領収書が必要となりますので、保管しておきましょう。しかし、お布施など領収書が出ないものもあります。メモ・ノートに支払い先と金額・用途を記載しておきましょう。

相続税から控除できない葬式費用

葬式に関連する費用で、控除できないものも国税庁のホームページに掲載されています。

1 香典返しのためにかかった費用

2 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

3 初七日や法事などのためにかかった費用

引用:No.4129 相続財産から控除できる葬式費用【国税庁】

香典のお返しや墓石・墓地の購入費、位牌・仏壇の購入費、法事に関わる費用は相続税から控除できません。

相続税申告における葬式費用の控除方法とは?

相続税は基本的に被相続人(亡くなった方)の遺産総額が「3,000 万円 +(600 万円×法定相続人の数)」を超えたときに申告・納付の義務が生じます。

相続税の申告は被相続人が亡くなった日の翌日から10カ月以内に被相続人の住所地にある税務署に申告書と添付書類を提出し、税額を計算・納付します。

e-Taxを利用した電子申告も可能です。

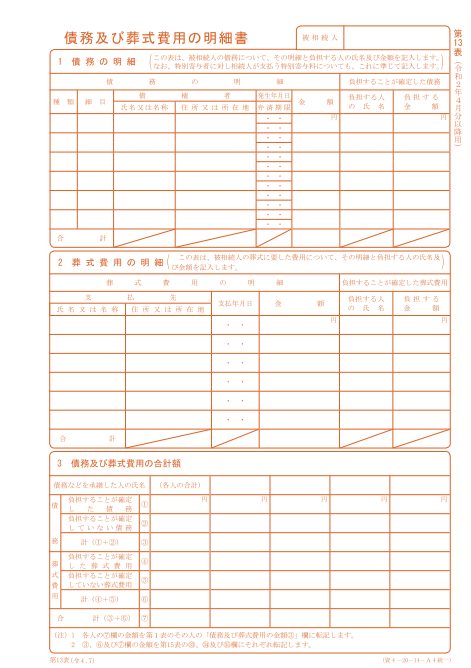

相続税の申告書には第1表から第15表までがあり、第13表の「債務および葬式費用の明細」に記載することで葬式費用を控除できます。

引用:相続税の申告書等の様式一覧(令和4年分用)第13表より【国税庁】

葬式で受け取った香典は課税対象?

葬儀費用でだけではなく、葬式の際に参列者から受け取る香典の取り扱いも問題となることがあります。

個人から受ける香典に関しては、相続税法基本通達によると「社交上の必要によるもので贈与者と受贈者との関係等に照らして社会通念上相当と認められるものについては、贈与税を課税しない」と記されています。

一方で、「社会通念上」の範囲を超え国税庁(税務署)に高額とみなされると「贈与」として、贈与税が課されることがありますので注意が必要です。

まとめ

相続税を計算するときには、埋葬費・お通夜・告別式にかかった費用・読経料などは控除の対象となります。申告書第13表の「債務および葬式費用の明細」に記載し、控除を申請しましょう。相続税申告でお悩みがある方は税理士への相談をおすすめします。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025年参院選】選挙運動のやり方とルールを徹底解説!NG行為とは?

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ