経営者の個人保証が2023年4月から見直しへ制度はどう変わる?資金は借りやすくなるのか?

現在、中小企業の経営者が事業用の資金を銀行などから借りる際には、多くの場合、社長自身が会社の連帯保証人となる個人保証(「経営者保証」)を求められます。この制度が、23年4月から見直されることになりました。見直しの理由は? 具体的に何がどのように変わるのでしょうか? わかりやすく解説します。

経営者保証の問題点

経営者保証とは?

中小企業向けの融資において、社長が個人保証を行うのが「経営者保証」で、戦後の高度経済成長期に広がった慣行です。経営者保証を付けて融資を受けた場合、万が一経営に行き詰まり返済が滞ると、社長個人が会社に代わって返済することになります。

この制度のメリットは、リスクを取る金融機関が、安心してお金を貸しやすいところにあります。経営者にとっても、個人保証により融資のハードルを下げられるのは、利点といえるでしょう。

融資の80%を占める

実際には、融資の際に経営者保証が求められる割合は、どのくらいあるのでしょうか?

2020年度の経営者保証の提供状況をみると、「借り入れの全部について提供している」のが44%、「一部について提供している」のが36%で、「提供していない」は、融資全体の20%でした。

引用:経営者保証のガイドライン【中小企業庁】

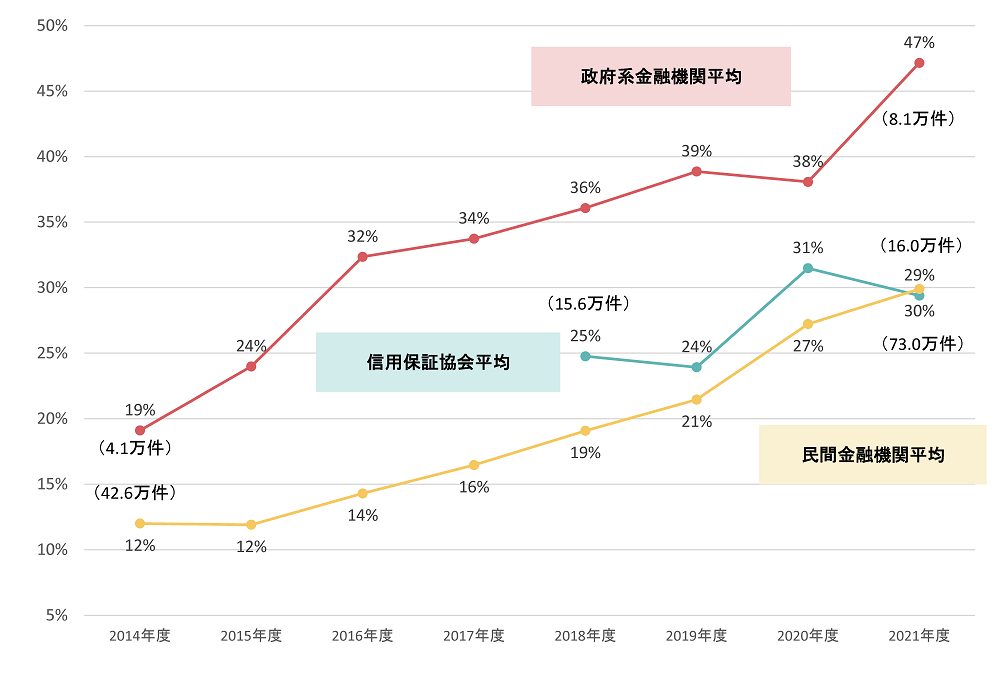

また、金融機関の種類別に実績を見ると、21年度の「経営者保証に依存しない新規融資」の割合は、政府系金融機関が平均47%、民間金融機関が30%、信用保証協会が29%となっています(グラフ参照)。

年々経営者保証に依存しない融資の比率が増えているものの、21年度で政府系の5割、民間と信用保証協会の7割近くは、経営者保証必須となっているわけです。

引用:経営者保証【中小企業庁】

何が問題なのか?

株式会社などの法人の経営者や出資者は「有限責任」で、仮に会社が倒産しても、事業のための借入金の債務が、経営者などの個人の財産まで及ぶことはありません。しかし、連帯保証人として個人保証をしていると、話は別です。さきほど述べたように、融資を受けた金額を会社が支払えなくなった場合、社長個人が返済しなくてはならなくなるのです。

経済が右肩上がりの頃はまだよかったのですが、低成長時代に入ると、このリスクが強く意識されるようになりました。会社が倒産した上に自らも自己破産に追い込まれるようなことになれば、「再チャレンジ」どころではありません。

他社と差別化しないと生き残りが難しい時代であるにもかかわらず、個人保証の存在が、リスクを伴う新規事業への投資を躊躇させる要因になっている、という指摘もあります。事業の実績のない起業家にとっては、さらに融資の条件は厳しく、政府が経済政策の柱に位置づける起業の促進にとってマイナスに作用していることは、容易に想像がつきます。

また、経営者保証は、経営者の高齢化に伴って顕在化している事業承継にも影を落とします。特に、親族に適任者が見当たらず、従業員に経営を委ねようというようなケースでは、連帯保証人の書き換えは、大きなネックになります。

何が見直されるのか?

「経営者保証のガイドライン」とは

こうした問題はかねてから認識されていて、2014年2月からは、全国銀行協会と日本商工会議所が策定した「経営者保証に関するガイドライン」の適用が始まりました。

ガイドラインの概要は、

- 資産の所有やお金のやりとりに関して、法人と経営者が明確に区分、分離されている

- 財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

- 金融機関に対し、適時適切に財務情報が開示されている

の3つの要件の全て、または一部を満たした場合、金融機関は、要件の充足度合いに応じて、経営者保証を求めないことや、保証機能の代替手法の活用を検討する、というものです。

これは、「中小企業、経営者、金融機関共通の自主的なルール」と位置付けられ、法的な拘束力はないものの、関係者が自発的に尊重し、遵守することが期待される、という性格のものです。経営者保証を解除するかどうかの最終的な判断は、金融機関に委ねられます。

さきほどのグラフにあるように、経営者保証に依存しない融資が増加傾向になったことには、このガイドラインの策定も寄与したものとみられます。ただし、説明したような、この仕組みが抱える課題の根本的な解決には至っていません。今回の見直しは、さらに金融機関に対する“縛り”を強化して、経営者保証からの脱却促進を意図したものだといえます。

「保証の必要性」「不要になる条件」の説明が義務に

では、現行の仕組みのどこが見直されるのでしょか?

金融庁の発表によれば、金融機関が事業資金の融資の際に個人保証を求める場合には、

①どの部分が十分ではないために保証契約が必要となるのか、個別具体の内容

②どのような改善を図れば保証契約の変更・解除の可能性が高まるか、個別具体の内容

について、経営者側に具体的に説明することが義務づけられます。

加えて、金融機関は、保証人に対する説明内容を記録として残さなくてはなりません。

金融庁は、制度の見直しに向けて、年内にも監督指針を改正し、23年4月から適用する方針です。

融資は受けやすくなる?

個人保証なしで事業資金を融資してもらえることが、起業家、経営者にとって朗報であるのは、いうまでもありません。従来、合理性のない「保険」のような形で付けられていた経営者保証は、排除される可能性があります。

ただし、これで単純に「融資を受けやすくなった」と考えるのは、早計です。改正点は、あくまでも「個人保証を求める場合には、その理由を説明しなさい」ということで、経営者保証という仕組みそのものが禁止されるわけではないのです。

今回の見直しは、金融機関に、個人保証に頼らず、事業のビジネスモデルや将来性を評価した融資を促すのが狙いだ、とされます。確かに、将来性のあるビジネスに対しては、保証人なしの融資が広がる可能性があります。しかし、お金を貸す側にそれを認めてもらえなければ、制度改正の恩恵を受けるのは難しいでしょう。

希望する融資を受けるためには、説得力のある事業計画をはじめ、金融機関を納得させる材料が不可欠で、その基本は変わりません。融資の申し込みに当たっては、必要に応じて専門家の手も借りながら、万全の準備を行う必要があります。

なお、金融庁は、会社の事業の将来性を担保にした融資制度の導入なども含めて、中小企業融資への融資のあり方をさらに検討していく意向だと伝えられます。柔軟で時代に合った制度改革を通じて、中小企業が成長し、日本経済に一層貢献できる環境の実現に期待したいと思います。

まとめ

2023年4月から「経営者保証」の仕組みが見直され、金融機関が保証人を求める場合には、その理由などについて説明することが義務づけられます。将来性のある事業については、保証人不要で融資を受けられる可能性が広がりそうです。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説