国民年金加入者が確定申告で控除を受けるには?厚生年金との違いは?

2023年の確定申告は2月16日から3月15日までです。今年はコロナ禍による申告期限の延長はないため、早めの準備をしておきましょう。

この記事では確定申告の「年金控除」について、年金制度の基礎知識と共に詳しく説明します。

「年金」の種類と違いを知っておこう

日本の公的年金制度には2種類あります。

「国民年金」と「厚生年金」です。

まずは年金制度の仕組みを簡単におさらいしておきましょう。

国民年金は一定の年齢にある人すべてに加入義務

国民年金は、日本国内に定住する20歳以上〜60歳未満のすべての人が、仕事をしているしていないにかかわらず加入を義務付けられている年金です。

加入者の身分によって3つの種別があり、

・個人事業主や学生など…第1号被保険者

・会社員や公務員など…第2号被保険者

・第2号被保険者に扶養されている配偶者…第3号被保険者

となっています。

第1号被保険者は自身で、第3号被保険者は配偶者の勤務先を通して加入届出が必要です。

月額納付保険料はすべての被保険者が一律で、令和4年度は月額16,590円となっています。納付したことにより老後に「老齢基礎年金」を自身が亡くなるまで支給されるためには、最低10年間の保険料納付が必要です。また、老齢基礎年金を満額受け取るには、原則480カ月保険料を納付しなければなりません。

ただし、第2号被保険者の保険料は給与から天引く形での納付ですし、第3号被保険者は自身でなく配偶者(第2号被保険者)の加入制度が負担して納付するため、保険料納付の実感があるのは第1号被保険者だけかもしれません。

厚生年金は国民年金に上乗せして支給される

厚生年金保険に加入している会社や官公庁などで常時働いている70歳未満の人は、厚生年金に「自動的に」加入することになります。また、国民年金に関しても勤務先の事業主が加入手続を行っているので、当然に国民年金にも加入していることになります(第2号被保険者です)。

ちなみにかつて公務員などの公的年金制度は「共済年金」という名称でしたが、平成27年に厚生年金保険に一元化されました。

日本の年金制度は「2階建て」と言われていますが、これは国民年金が1階、厚生年金が2階という意味で、厚生年金被保険者の老齢基礎年金支給額が厚くなることの例えです。

国民年金との違いは、厚生年金の月額保険料率は各加入者の毎月の賃金により決まってくる点です。

決定した保険料は、勤務先と加入者が折半して納付します。

また、厚生年金はたとえ加入期間が1カ月だったとしても受給資格が得られるのも国民年金との大きな違いです。

公的年金以外にもこんな「年金」がある

国民年金加入者が受け取る老齢基礎年金は令和4年度で月額64,816円です(満額)。第1号被保険者がこの金額だけで老後を暮らしていくことはかなり難しく、別の備えが必要といえます。

預貯金や投資という手もありますが、年金のように老後に定期定額を安定して得たいとお考えの方には、個人年金やiDeCoなどの「私的年金」に加入するという選択肢もあります。

個人年金は、一定期間保険会社に払込みをすることで、期間経過後定期的に「年金」が受け取れるというもので、実際には貯蓄型の「保険」です。

貯蓄型保険なので、払込み期間中にもし本人が亡くなっても遺族が年金を受け取れる場合が多いところが公的年金との違いです。ただし払込み金額に対して実際に受け取る額はそれほど多くはなりません(運用益が加算される程度です)。

iDeCoは証券会社が行う個人年金制度で、自身の資金を自身で運用することで年金としていくものです。

国民年金控除を受けるために必要なもの・必要なこと

国民年金の加入者は確定申告において、所得額から納付額を差し引ける「社会保険料控除」の対象となります。ただしきちんと手順を踏んで申請しなければなりません。国は義務である「加入」については国民に通達しても、権利である「控除」については国民からの申請がない限り知らぬ顔だからです。

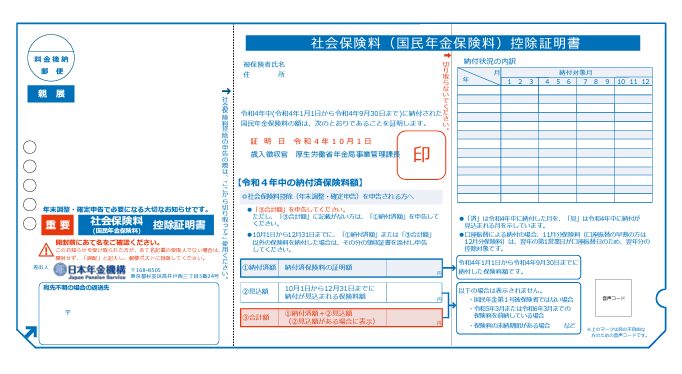

「年金保険料控除証明書」が必要

まずは確定申告者が、その年に国民年金をきちんと納付したという「社会保険料(国民年金保険料)控除証明書」が必要です。

保険料納付者には、日本年金機構から毎年10月~11月の間に控除証明書が送付されます。

なお、途中加入などで納付開始がその年の10月以降となった場合は、翌年の2月に送付されます。

なお、2022年10月よりマイナポータルで登録すれば、控除証明書を電子データとして受取ることも可能となりました。

マイナポータルについて詳しく知りたい方は「マイナポータルを活用した確定申告 何ができるのかを解説」をご覧ください。

確定申告できちんと申請すること

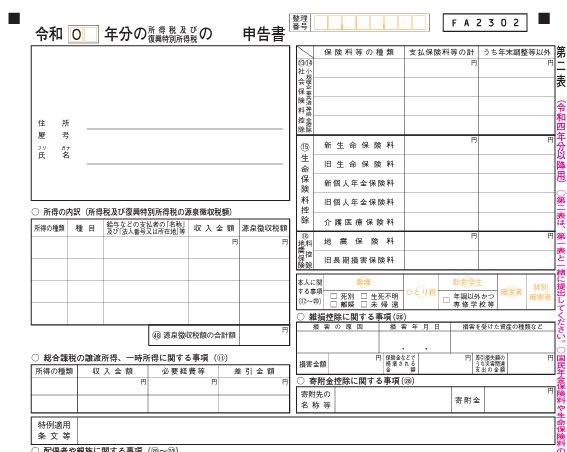

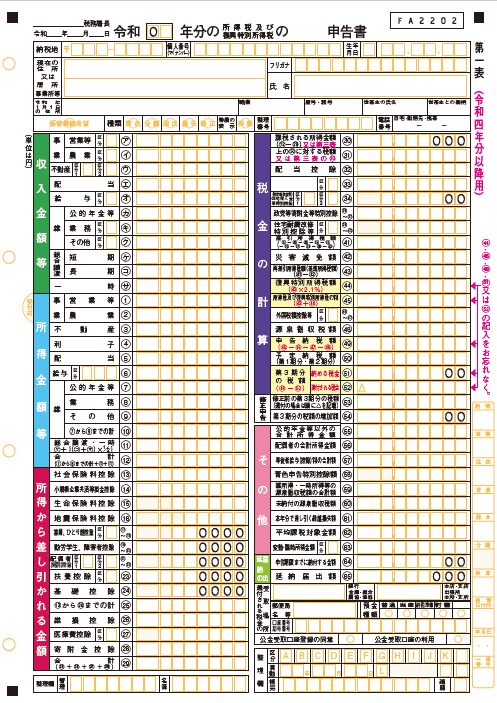

確定申告書には各控除額につき記入する欄があります。

保険料納付による控除額は、上図控除証明書の真ん中部分、一番下の「合計額」に記されています。

この金額を、確定申告書第二表の右上、「社会保険控除」の「支払保険料等の計」に記入します。「保険料等の種類」は「国民年金(保険料)」としましょう。

また、確定申告書第一表左下の「社会保険料控除」の部分にも同額を記入しますが、国税庁の「確定申告書等作成コーナー」や市販の確定申告用ソフトを利用していれば、第二表の記録が自動的に第一表に反映されます。

申告の際には控除証明書の添付が必要ですので、大切に保管しておきましょう。万一紛失した場合は再発行の手続きを取ります。保険料納付時の領収書添付でも大丈夫です。

以上の手続は個人事業主などの第1号被保険者に求められており、第2号被保険者厚生年金は、勤務先において源泉徴収や年末調整がされるため、確定申告自体不要となっています。

ただし、給与所得者でも副業をしているなどで確定申告が必要な場合は、次項で説明する節税ができるポイントを押さえておくとよいでしょう。

控除以外にも「年金支払い」で節税できる!

国民年金は、納付方法などを工夫することで節税することができます。主な節税方法は以下の2つです。

国民年金保険料の2年前納制度を活用

国民年金の「2年前納制度」とは、平成26年に始まった、向こう2年分の国民保険料をまとめて納めることで、納付額が割り引かれる制度です。

令和5年度は、令和6年度分とまとめて納付することで、毎月納付する場合より、納付額が2年間で16,100円安くなります。

また、この制度を利用すると、社会保険料控除を納付した年にまとめて行うことが可能になります。例えば前後の年より所得が相当多くなることが予測できる年に、2年前納額をすべて保険料控除にあてることで一定の節税となるのです。

なお、この制度の利用には納付変更の届出が必要です。

家族のうち所得が高い者が保険料支払いを負担する

納税者が「自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合」、すなわち自分に加えて家族の年金も支払っている場合には、その支払った金額全額を納税者の社会保険料控除の対象とすることができます。国民年金だけでなく、健康保険料や厚生年金なども対象となります。

配偶者が第3号被保険者である場合はもちろんですが、例えば配偶者が第1号被保険者として確定申告が必要な場合でも、所得税は累進課税方式が採られているので(下図参照)、自身の所得が配偶者より相当程度高ければ、まとめて保険料を支払うことで納税額が安くなる可能性があります。

例えば自身の所得税率が20%で配偶者の所得税率が5%の場合を考えてみましょう。

夫婦がそれぞれ国民年金を支払った場合、年間の節税額は「199,080円×20%+199,080円×5%」で49,770円ですが、所得税率の高い側がまとめて支払えば、「(199,080円+199,080円)×20%」で79,632円と、3万円近く節税額が増えることになります。

なお、この社会保険料控除を受けるためには、第2号被保険者は勤務先に、第1号被保険者は所轄税務署にその旨を申告する必要があります。

まとめ

支払った国民年金保険料は、社会保険料の一つとして控除されますが、さらに少し工夫することで納税額を減らすこともできます。この節税術は、第1号被保険者はもちろん第2号被保険者も使えるのですが、普段給与から天引きされていると、納付している実感がなく気がつかないかもしれません。

是非一度節税のシミュレーションをしてみることをお勧めします。

▼参照サイト

No.2260 所得税の税率【国税庁】

No.1130 社会保険料控除【国税庁】

国民年金保険料の「2年前納」制度【国税庁】

確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)【国税庁】

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説