サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

「FIREは難しいけどセミリタイアしたい」「仕事に縛られず自由な時間を満喫したい」という方は多いのではないでしょうか。

FIRE(Financial Independence、 Retire Early)とは「経済的に自立し早期退職をする」という意味です。サイドFIREは投資で収入を得ながら、足りない部分は働くFIREの種類の1つです。FIREの種類と意味、サイドFIREのメリット・デメリット、必要な資産額のシミュレーションをお伝えしていきます。

FIRE・サイドFIREとは?言葉の意味とルール、FIREの種類

FIREを「お金が十分にあって、自由な生活を送る」と捉えている方は多いでしょう。

まずは言葉の意味や基本的なルールを知っておきましょう。

FIREに必要な資産額は年間支出の25倍

FIREとは「Financial Independence、 Retire Early」の頭文字をとった言葉です。直訳すると「経済的な自立と早期退職」で、一般的には「投資・貯蓄などで働かなくても生活できる資金を手に入れ、できるだけ早い退職を目指す」という意味合いで使われています。

2019年にグラント・サバティエ氏が出版した「FIRE 最速で経済的自立を実現する方法」という書籍で提唱した概念です。本書は中田敦彦さんがYoutubeで紹介し、日本では中田敦彦さんのファンや投資家の間で話題となりました。

FIREの基本的な考え方に「4%ルール」があります。4%ルールとは、アメリカのトリニティ大学において3人の教授が発表した資産運用に関する研究結果です。

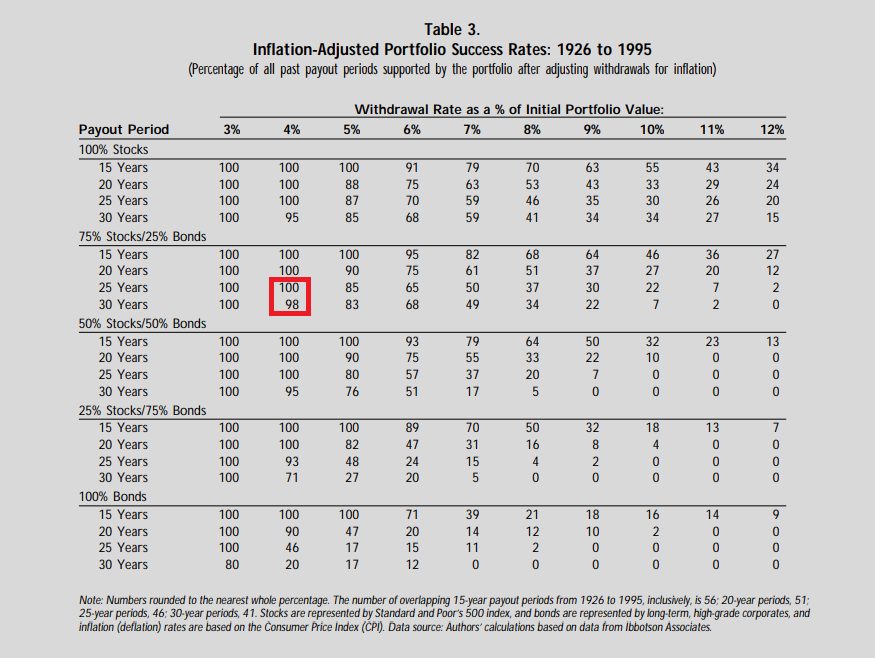

上記は資産を年利3〜12%で運用し、株式(Stocks)と債券(Bonds)を一定の比率で組み合わせたシミュレーションです。

赤く囲まれた箇所は「年利4%で資産の75%を米国株式S&P500に投資、残り25%は債券に投資した結果、25年後は100%・30年後は98%残っている」という実験結果です。

保有資産を一定の組み合わせで「年利4%」で運用し、生じた利益を生活費として総資産額の「年4%分」切り崩すと資産がなくならない確率が高くなる(25年後で100%、30年後で98%)というのがFIREの詳細です。

なお「年4%分切り崩す」という前提条件は、アメリカの株価の成長率7%から物価上昇率3%を差し引いて算出されています。運用する資産総額は「1年間の支出の25倍」が必要と言われています。

<FIREの基本的なルール>

● 1年の生活費は総資産の4%分切り崩す

● 運用する資産額は1年間の支出の25倍

FIREの種類:サイドFIRE・ファットFIREとは

FIREの概念は多くの人々に広まり「Fat FIRE」「SideFIRE」など個人の考えや生活スタイルによってさまざまな種類が誕生しました。

| FIREの種類 | 意味 |

|---|---|

| Fat FIRE:ファット・ファイア | 最も保有資産の多いFIRE。早期退職した上で贅沢できるお金がある状態を指す。 |

| Coast FIRE :コースト・ファイア | 趣味で仕事をしながら資産運用をする形のFIRE。将来の生活資金を確保した上で、好きな仕事・ボランティアに携わる。 |

| Lean FIRE:リーン・ファイア | 節約しながら支出をおさえてリタイアするタイプ。 |

| Side FIRE:サイド・ファイア(バリスタFIRE:BaristaFIRE) | 資産運用で収入を得ながら足りない部分は働いて生活する形態。 「バリスタFIRE」と同じ意味合いで使われる事がある。 厳密に言うとサイドFIREは企業に属さずフリーランス・個人事業主として働き、バリスタFIREはパート・アルバイトとして働くという違いがある。 |

| ギリギリFIRE | 生活費をギリギリにおさえてリタイア生活を送るタイプ。日本でも地方で生活し、900万円でFIREする人も。 |

多くの保有資産を確保する必要があるものほど、FIREの難易度は高くなります。

サイドFIREとのメリット・デメリットとは

サイドFIREのメリットは、一般的なFIREの定義である「年間の支出の25倍の資産」より少ない資産でもFIREできるという点です。

ただし、RE(早期退職)できるほどの資産額ではないため働き続ける必要があります。

FIREでは資産の75%を株式の投資信託で運用します。株式市場はリーマン・ショックやコロナショックなど経済・世界情勢の影響で下落する事があります。給与収入と違い、収益が安定しないというデメリットもあります。

病気など想定外の支出が生じた際に対応できないというリスクもあるでしょう。

しかし自由な時間を確保できる、経済的な自由を得ながら社会との関わりができるというメリットが存在します。

サイドFIREは個人事業主ですので、健康保険料・年金を自身で全て支払わなくてはいけません。しかし、企業や団体などに属して働く「バリスタFIRE」は条件によっては健康保険料・厚生年金保険料を半分負担してもらえます。

FIRE・サイドFIREに必要な金額の目安とは?単身・既婚・子持ち・・・世帯別でシミュレーション

年間の収入・支出額は世帯の人数や構成によって異なります。

単身・2人以上の世帯・4人世帯での目安額を見ていきましょう。

単身世帯の支出は、総務省統計局「家計調査年報(家計収支編)」の結果を用いて計算します。同調査の2012~2021年の消費支出の平均額は159,199円です。

単身世帯の場合、約4,776万円でFIREは可能という計算結果です。

2人以上の世帯、4人世帯でFIREに必要と言われる資産額は以下のとおりです。

| 世帯の構成・人数 | 単身 | 2人以上の世帯 | 4人世帯 |

|---|---|---|---|

| FIREに必要な金額 | 47,759,700円 | 85,741,500円 | 94,955,100円 |

サイドFIREにはいくら必要?独身のケースで計算シミュレーション

年間48万円の収入の単身世帯におけるサイドFIREの資産額・目安は約3,600万円

サイドFIREは個人事業主として働くため所得税などの申告(確定申告)を行い、計算した税額を納付します。

ただし、個人事業の収入が年間48万円(所得税の基礎控除額)以内であれば所得税は課されません。(資産運用の口座を源泉徴収ありの特定口座にしていない場合などでは、確定申告をする必要があります)

先の家計調査年報の結果によると、単身世帯の年間支出額は1,910,388円(159,199円×12)と想定されます。その内480,000円(年間収入)を生活費に補てんした後の金額1,430,388円を切り崩すと仮定して試算します。

1,430,388円×25=35,759,700円

35,759,700円の資産がある場合、年間48万円の収入でサイドFIREが可能というシミュレーション結果で

す。

「約3,600万も貯められない」という方のために、バリスタFIREで月88,000円稼ぎながら社会保険に加入した場合でシミュレーションしてみましょう。

社会保険に加入できるラインで働いた場合の計算シミュレーション

厚生労働省では社会保険適用拡大の施策を促進しています。

2023年3月現在では従業員数101人以上の勤務先で週の所定労働時間が20時間以上、月の賃金が8.8万円以上などの条件を満たした方が社会保険に加入できます。(2024年10月からは従業員数51人以上の勤務先になる予定)

「月8.8万円の額面収入で働いた単身世帯」でシミュレーションしてみましょう。(社会保険料を20%と仮定)

年間社会保険料:211,200円

年間支出額:1,910,388円

——————————–

差し引き:1,065,588円

「1年間の支出の25倍」が必要と言われていますので、1,065,588円の25倍である26,639,700円がこのケースの場合のサイドFIREに必要な金額となります。

年間収入48万円より現実的な金額と言えるのではないでしょうか。

既婚もしくは子持ちでサイドFIREできる?

単身世帯でシミュレーションしてきましたが、既婚の夫婦2人世帯や子どもがいるファミリー世帯でFIREはできるのでしょうか?

子どもを大学まで行かせたい場合にはサイドFIREの難易度が上がる

子どもがいる世帯では生活費の他に、教育費がかかります。

子どもを大学に行かせる場合、全て公立で進学しても1,000万円以上の費用がかかります。

全て私立の場合は2,500万円以上です。

割合的には幼稚園と大学が私立、小中学校・高校が公立というコースを進む子どもが多いですが、合計1,300万円超がかかります。

子どもが地元から離れた大学に進んだ場合は仕送りも必要になるでしょう。

4人家族でFIREに必要な額は上記のシミュレーションで約9,500万円です。

子どもが1人で全て公立でも1億円以上が必要ですので、子持ちで大学に行かせたい世帯のFIREは難易度が非常に高いと言えます。

そして子どもが予定通りに進学するとは限りません。

世帯に有資格者(医師・弁護士など)がいる、資産が2億円超などのケースではサイドFIREの可能性が見えてくるかもしれません。

子どもがいない夫婦2人世帯ではサイドFIREできる可能性が高くなる

子どもがいない夫婦2人の世帯で共働きできる場合、子どもがいるもしくは単身世帯と比較してサイドFIREできる可能性は高くなります。

2人で共働きできる分、資金が貯まるまでの時間が早くなります。また、どちらかが病気やケガで働けなくなっても、もう一方が働くことで一定の収入が期待できます。

FIRE・サイドFIREの注意点

FIRE・サイドFIREでの注意点は「年4%ルール」が前提である点です。

まず「年利4%の資産運用ができるか」が課題となります。研究ではS&P500に資産の75%をインデックス投資していますが、今後もS&P500が過去と同様の上昇率を維持するとは限りません。

また「支出を総資産額の年4%にする」という条件は、アメリカの株価の成長率7%から物価上昇率3%を差し引いて算出したものです。株価成長率だけではなく、物価上昇率に誤差が生じた場合にも生活を維持する事が難しくなります。

今までフルタイムで働いていた人にとっては、サイドFIREでの短時間勤務が物足りなくなる可能性もあります。

YouTubeで「FIRE 」について解説中!

FIREに種類がある?900万円でFIREも!4種のFIRE簡単解説

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

まとめ

FIRE・サイドFIREは自由な時間を手に入れられる一方で、予想外の支出に対応できない、年利4%の資産運用ができるかなどの問題点があります。

この記事でFIREやサイドFIREについて知り、今後に活かしていきましょう。

▼参照サイト

By Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」

家計調査 家計収支編 二人以上の世帯詳細結果表 2022年【e-Stat】

社会保険適用拡大ガイドブック【厚生労働省】

サイドFIREとは?FIREの種類やサイドFIREのメリット・デメリットを解説 | コラム | 中古マンション・不動産投資を中心にお客様の資産の相談パートナーになる株式会社クレド

オーダーメイド中古マンション投資なら株式会社クレド

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説