ガレージの種類で固定資産税が変わる?設置前にポイントを押さえよう

愛車の「お家」であるガレージには様々な種類のものがありますが、実はその形状・材質等で「建物」だと評価されると、別途固定資産税がかかることをご存知でしょうか。

家を新築する方やガレージの新設をお考えの方は、この記事を参考のうえで設計してみてはいかがでしょう。

固定資産税がかかる「建物」とは?

土地や建物に固定資産税がかかることは周知の事実でしょう。しかし、こと「建物」に関しては一定の要件を満たすことで初めて建物として評価されることになります。まずは固定資産税のおさらいと、規定上建物とされる要件についての説明です。

そもそも「固定資産税」とは?

固定資産税は、文字どおり何らかの「固定資産」を対象年の1月1日時点で所有している人に対してかけられる税金のことであり、地方税のうちの「市町村税」に分類されています。

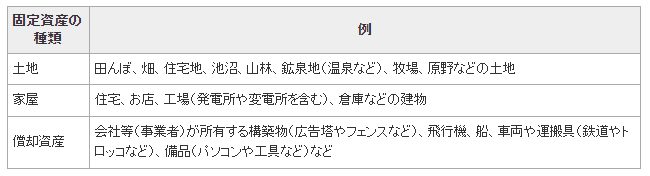

固定資産というと不動産が真っ先に浮かびますが、他にも償却資産が税法上固定資産とされています。(下図参照)

引用:固定資産税❘総務省

固定資産税対象の「建物」となる3つの条件

固定資産となる建物(分類上は「家屋」)の例として上図に挙げられたものには、以下の3つの共通点、すなわち「建物との評価を受ける要件」があります。

①土地定着性

土地定着性とは、「基礎工事により地面に固定されている状態である」ことです。基礎工事は、地面に建物をしっかり定着させるために地中に梁や底盤等で土台を造る一連の工程をいいます。したがって簡易な杭やペグなどで固定されているテントは、グランピングテントのように中で居住が可能なものであっても土地定着性はなく、建物ではありません。

②外気分断性

外気分断性とは、「室内と屋外が分断されていて、外気が内部に入ってこない構造になっている」ことです。具体的には屋根と3方向以上の壁で囲まれている状態をいいます。

ちなみにシャッターは「壁」とは言えませんが、閉めた状態で外気が分断されているとの評価を受けると建物として扱われます。

③用途性

用途性とは、その空間が「何かの用途として存在していること」です。家なら居住、倉庫なら物を入れておくというように目的がはっきりしていれば「建物」となります。

ガレージは「車を保管する場所」という明確な目的があるため、一般的に用途性が認められます。

以上3つの要件をすべて満たすと判断された場合、ガレージは「建物」と評価され、固定資産税の対象となるのです。

ガレージ形態別での固定資産税の有無

では、具体的にどのような形態のガレージに固定資産税がかかるのかを見ていきましょう。

露天ガレージは庭と同じ

自宅の土地の元々庭であった部分を一部舗装し、車止めを付けただけのガレージ(露天駐車場)は、単なる車が置ける庭の一部に過ぎません。

したがって別途固定資産税がかかることはありません。

カーポートも「家屋」ではない

玄関横などに柱を立て、雨除け用の屋根を柱に設置して作ったガレージは俗にカーポートと呼ばれています。

このカーポート、柱は土地に固定させるため「土地定着性」がありますし、車の保管という「用途性」もあります。

しかしながら柱と屋根だけなら「外気分断」されていないので、「建物」とはならず、固定資産税はかかりません。

もっとも、正面にシャッターが設置されていたり、三方に壁があったりすると、外気分断性ありと判断される可能性はあります。(建物か否かの判断基準は各市町村で差異がある場合があり、断言はできませんが。)

なお、外気分断性が明らかにないカーポートであっても、もし事業用建物に設置され、事業用ガレージとして利用する場合、当該カーポートは「償却資産」として固定資産税の対象となりますのでご注意ください。

独立したガレージは固定資産税がかかる

住居とは別の建物として、四方が壁で囲まれ天井が付いた、いわばコンテナのようなガレージを設置する場合は、当然に固定資産税上の建物の3つの要件を充たし、課税の対象となります。

ただし、例えばコンクリートブロックの上に小屋を載せてガレージとするなど、小屋が土地に固定されていない場合は「土地定着性」がないとして建物と判断されない可能性があります。

ビルトインガレージも固定資産税はかかる

家の新築時に、ガレージを半地下や1階に設計建築し、言わば家屋の一部として存在するのが「ビルトインガレージ」です。建物とされる3つの要件を全て充たし、その広さの分の固定資産税が課せられます。

しかし、建物の固定資産税額は、広さだけでなく使用資材なども評価して決まります。このため、一般的に人が住む部屋よりは簡素な造りとなっているガレージ部分の固定資産税額は、家屋と一体化していても通常の家屋部分より低くなります。

最後に、建物(家屋)の評価は総務大臣が定めた固定資産評価基準によって行われます。評価は3年毎に行い、その都度価格は見直されます。

固定資産税額は「評価額✕1.4%」で計算します。

ガレージの設置は建築基準法などにも注意が必要

建物としてガレージを設置する際には、建蔽率や容積率の制限にかからないようにすることが大切です。また、ガレージの内装・外装で固定資産税額が変わってくることも覚えておきましょう。

後からの設置の際は建蔽率、容積率を確認

土地を所有しているからと言って、敷地内に好き勝手に建物を建てられる訳ではありません。周辺の施設、住人の安全や健康を守るため、建築基準法(以下「法」)は建物建設の際に、いくつかの基準及び制限を定めています。

新築時は建設業者がこれらの基準に収まるよう建物を建てますが、後からの建物の設置には建蔽率と容積率の上限を越えないよう注意しましょう。

建蔽率とは建物の「建築面積の敷地面積に対する割合」のことです。(法53条)

計算方法は「建築面積÷敷地面積×100」です。建蔽率は、その土地がどの用途地域に属するかで上限が変わってきます。例えば低層住居専用地域の場合、建蔽率は原則30~60%となっています。

容積率は、建物の「述べ面積の敷地面積に対する割合」をいいます。(法52条)

「各階床面積の合計÷敷地面積×100」で計算します。こちらは低層住居専用地域でも場所により上限50~200%とかなり開きがあります。

なお、もし既に上限ぎりぎりまで既成建物があっても、いくつか上限が緩和される条件があるので、自治体に相談してみましょう。

ガレージの内装・外装にも一定の制限がある

前章で、ガレージは家屋より造りが簡素なので固定資産税が安くなると書きましたが、これは裏を返せばガレージに使用する資材の材質や形状により、固定資産税が高くなることがあるということです。

例えばシャッターなら手動式より電動式の方が評価額が高くなりますし、シャッターでなく入口を扉にした場合に高価な資材を用いると、その分評価額が上がるといった具合です。

固定資産税を節約するためだけに安素材でガレージを作る必要はありませんが、造りが上等になるほど固定資産税が上がるということは心に留めておきましょう。

YouTubeで「固定資産税」について解説中!

【車やバイクの税金】ガレージ・車庫に固定資産税はかかる?かからない?

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

まとめ

ガレージと一口に言っても様々な種類があり、建物と評価されれば固定資産税が課せられます。新たにガレージの設置を考える際は固定資産税の対象になるかどうか、そして建物としてガレージを建てるのであればお住まいの地域の法律上の規制にも注意するようにしましょう。

▼参照サイト

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説