インボイス・2割特例は2026年9月30日まで。計算方法とは?少額特例・簡易課税・経過措置についても解説

2023年10月から開始するインボイス制度で「2割特例」が適用されることをご存じでしょうか?2割特例は消費税の納税額を売上税額の一律2割に軽減する措置です。インボイス制度導入を機に課税事業者並びにインボイス発行事業者になった事業者に対して適用されます。

本記事では、インボイス制度の概要と2割特例の適用期間や計算方法、その他の特例、免税事業者の経過措置などについて解説していきます。

インボイス・2割特例とは?適用期間と計算方法

インボイス制度(適格請求書等保存方式)は、売り手が買い手に対して正確な適用税率や消費税額を伝えることを目的とした制度で2023年10月に施行予定です。

インボイス発行事業者になるためには消費税の課税事業者になる必要があり「売り上げに関わる消費税額―仕入れに関わる消費税額」を納付することになります。しかし、売り手がインボイス発行事業者(課税事業者)にならないと、買い手は仕入税額控除ができません。

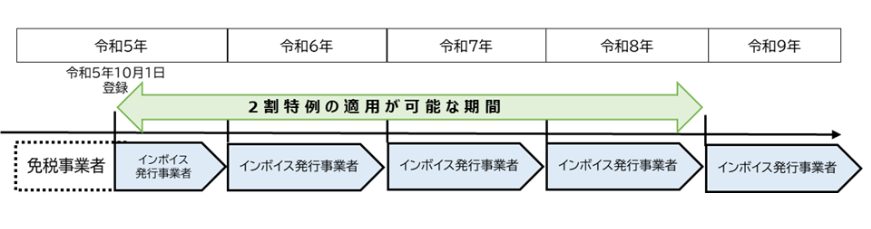

売り手にとって金銭的・事務的な負担が増えてしまいます。よってインボイス制度を機に、課税事業者およびインボイス発行事業者になった事業者は2023年10月1日〜2026年9月30日に属する課税期間に2割特例が適用されます。

2割特例を受けるために申請手続きは不要です。

2割特例の計算方法や適用期間・対象となる事業者を見ていきましょう。

2割特例は2023年10月1日から2026年9月30日までの措置

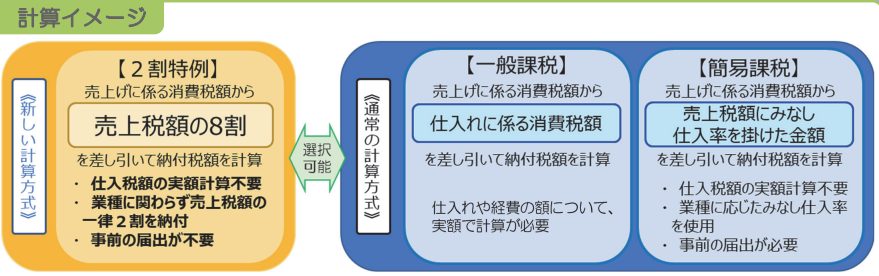

インボイス制度(適格請求書等保存方式)では、本来「課税売上げに関わる消費税額―課税仕入れに関わる消費税額」で計算した税額を納めます。

しかし、2割特例では「売上税額の2割」が納税額となります。

出典:「インボイス制度に関する改正について(2023年4月)リーフレット」 ❘ 国税庁

2割特例は、インボイス制度をきっかけに免税事業者からインボイス発行事業者および消費税の課税事業者になった方が対象です。

よって以下の事業者は2割特例の対象外です。

- 基準期間における課税売上高が1千万円を超える事業者

- 資本金1,000万円以上の新設法人

- 調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者

- インボイス発行事業者の登録と関係なく、事業者免税点制度の適用を受けないケース

- 課税期間を1カ月又は3カ月に短縮する特例の適用を受けるケース

上記以外の事業者で、一定の期間内にインボイス発行事業者・課税事業者になった事業者は2割特例の対象となります。

2割特例を適用できる期間は、2023年10月1日から2026年9月30日までに属する課税期間です。

2023年10月から課税事業者になる個人事業主は、2023(令和5)年の10月〜12月分の申告から2026(令和8)年分の申告まで「計4回」の申告が適用対象です。

出典:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」 ❘ 国税庁

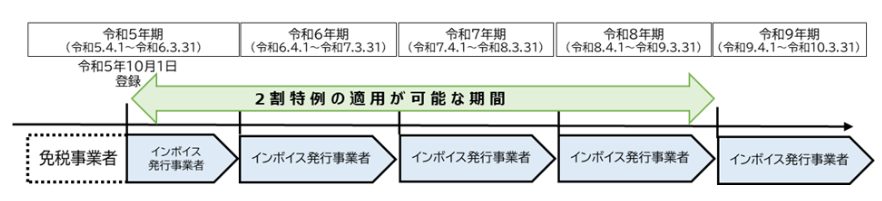

3月決算の法人が2023(令和5)年10月1日から課税事業者に登録する場合、「令和5(2023)年10月~令和6(2024)年3月」(令和5年期)の申告から令和8(2026)年期の申告までが適用対象範囲です。

出典:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」 ❘ 国税庁

まずは2割特例の計算方法、適用対象の事業者・期間をおさえておきましょう。

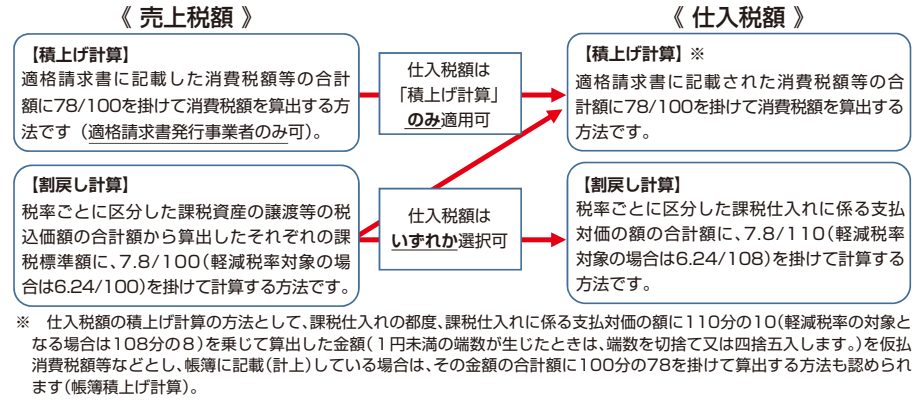

計算方法は「積上げ計算」と「割戻し計算」から選択できる

売上税額の計算方法は、「積上げ計算」と「割戻し計算」から選択できます。

積上げ計算とは、適格請求書に記載のある消費税額等を積み上げて計算する方法です。

適格請求書に記載のある消費税額等の合計×78/100

売上税額で「積上げ計算」を選んだ場合、仕入れ税額は「積上げ計算」のみが適用できます。

適格請求書に記載のある消費税額等の合計×78/100

一方で、適用税率ごとの取引総額を割り戻して計算する方法は「割戻し計算」と呼ばれています。

割戻し計算では、売上税額を税率ごとに区分した課税期間中の課税仕入れに関わる支払対価の額の合計額に、7.8/100(軽減税率の場合は6.24/100)掛けて計算します。

税率ごとに区分した課税資産の譲渡等の税込価額の合計×7.8/100(軽減税率は6.24/100)

仕入れ税額の計算式は以下のとおりです。

税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計×7.8/110(軽減税率は6.24/108)

売上税額を割戻し計算している場合は、仕入税額は積立て計算・割戻し計算から選択できます。

なお売上税額の計算方法で「割戻し計算」と「積上げ計算」を併用することは認められていますが、仕入税額の計算方法において、「積上げ計算」と「割戻し計算」を併用することは不可能ですので注意しましょう。

新設法人は2割特例が適用されない?

新たに設立された法人は、設立1期目および2期目の基準期間が存在しないため消費税は免除されます。

しかし基準期間がない法人(社会福祉法人を除く)のうち、事業年度開始の日の資本金の額または出資の金額が1,000万円以上である法人は、納税義務が免除されず(新設法人の納税義務の免除の特例)2割特例も適用対象外です。

インボイス制度、その他の特例や改正点

2023年の税制改正により、インボイス制度は2割特例の他に「少額特例」「少額の返還インボイスの交付義務免除」「登録制度の見直し」が実施されます。

少額特例

少額特例とは、一定規模以下の事業者に対する事務負担の軽減の観点から、税込1万円未満の課税仕入れについて、インボイスを保存しなくても一定の事項を記載した帳簿の保存のみで仕入税額控除ができる制度です。

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が適用対象となります。

適用対象期間は、2023年10月1日から2029年9月30日までに行う課税仕入れです。

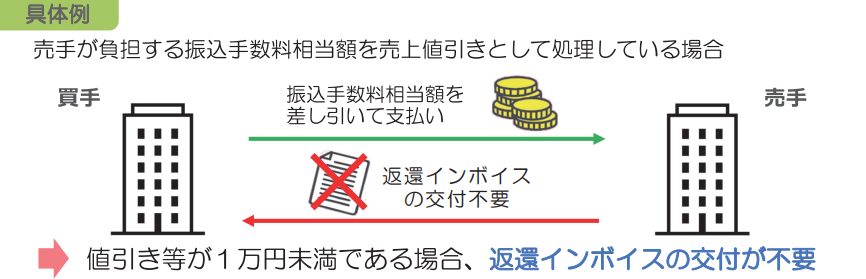

少額の返還インボイスの交付義務免除

インボイス発行事業者が国内で課税資産の譲渡等を行い、返品・値引き・割戻しなどの売上げへの対価の返還などをした場合は「返還インボイス」を交付しなければいけません。しかし、金額が税込1万円未満である場合には返還インボイスの交付義務が免除されます。

出典:「インボイス制度に関する改正について(2023年4月)リーフレット」❘ 国税庁

全ての事業者が対象で、無期限で適用されます。

インボイス登録制度の見直し

2023年4月の制度改正前は「インボイス制度が開始される2023年10月1日から登録を受ける事業者は、2023年3月末までに申請書を提出しなければいけない」という決まりがありました。

改正により、2023年9月30日までに登録申請書を提出した場合は10月1日から登録を受けることが可能となりました。

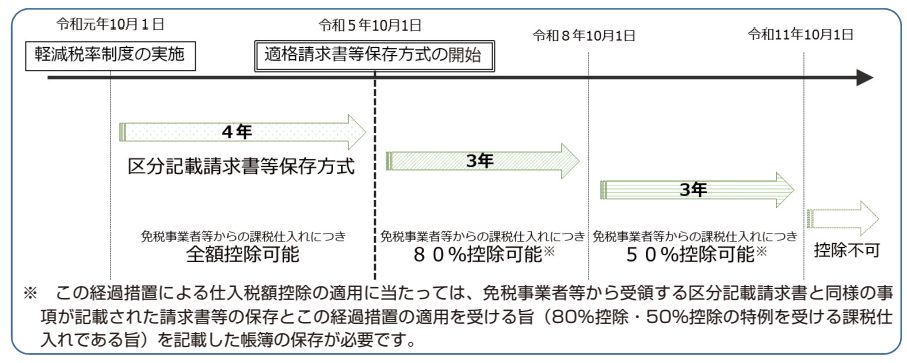

インボイス制度と経過措置

インボイス制度開始後は、課税事業者が免税事業者から課税仕入れをした場合仕入税額控除を受けられません。

しかし、2029年9月30日までは一定の割合を課税仕入れ額に算入できる経過措置を設けています。

インボイス2割特例で簡易課税はどうなる?

簡易課税制度とは

簡易課税制度は、課税事業者が「消費税簡易課税制度選択届出書」を提出することで基準期間売上げに係る消費税額に「みなし仕入率」を乗じて算出した金額を仕入れに関わる消費税額として控除できるものです。

課税売上高が5,000万円以下の期間に適用が可能です。みなし仕入れ率は事業の種類の区分(事業区分)によって異なります。

簡易課税制度の適用を受けている事業者は、2年間継続して適用することになります。

2割

特例と簡易課税

2割特例は、簡易課税を選択している事業者でも適⽤されます。

「消費税簡易課税制度選択届出書」を提出していても、申告で2割特例を選択することが可能です。

YouTubeで「インボイス制度」について解説中!

【ビスカス公式YouTubeチャンネル】2割特例なら支払う消費税大幅ダウン!より

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

まとめ

一定の条件を満たした事業者は2023年10月1日~2026年9月30日の属する課税期間は2割特例が適用されます。2023年10月の制度開始に向けて、この記事で把握しておきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介

-

住民税はいつから給与天引きされる?新卒・転職者向け2026年版完全ガイド

-

「食料品消費税ゼロ」は2026年中に実施される?高市新内閣が掲げる物価高対策の政策目標を徹底解説

-

「下請法」から「取適法」へ|2026年施行の法改正ポイントと企業が急ぐべき実務対応

-

暗号資産の儲けに対する税金が最大55%から20.315%に!2026年度税制改正大綱で示された分離課税方針を解説

-

インボイス制度の2割特例は2026年9月終了|3割特例との違いと消費税計算・準備ポイントを解説

-

ガソリン減税(暫定税率廃止)で1L約28円安——経営者・個人事業主が確認すべき燃料費の実務対応【2026年4月最新】

-

賃上げ促進税制とは?2024~2026年度改正のポイントと今後の見通しをわかりやすく解説

-

【2026年最新動向】ガソリン減税で本当に得する?家計メリットと1.5兆円の財源問題、環境政策の行方

-

2026年から医療保険制度はどう変わる?高額療養費・OTC薬・保険料改正のポイント