NTTの民営化で株価はどうなる?メリット・デメリットや過去に民営化した企業の株価も

与党内でNTT(日本電信電話株式会社)の完全民営化案が検討中です。現行のNTT法では、株式の3分の1以上を政府が保有するという規定があります。法改正により完全民営化が行われると、政府の保有する時価総額およそ5兆円の株式は売却される予定です。民営化によってNTTの株価に変化はあるのでしょうか?NTT法改正案の内容、民営化のメリット・デメリット、これまで民営化された企業の株価などを解説していきます。

※記事の内容は2023年9月末時点の情報を元に作成したものであり、現在の内容と異なる場合があります。

NTTが完全民営化?NTT法の見直しが審議会で議論

NTTの民営化案が浮上。研究成果の開示義務で国際競争力が低下、法改正へ

NTT(日本電信電話株式会社)の民営化案が与党内で検討されています。

「NTTってもう民営化されているのでは?」と思う方もいらっしゃるでしょう。

1985年に法改正で電気通信事業への参入が自由化され、電電公社(日本電信電話公社)から日本電信電話株式会社(呼称:NTT)に民営化されました。

翌年政府保有のNTT株195万株が売却されましたが、政府は現在も3割以上の株式を保有しています。

現行の日本電信電話株式会社等に関する法律(NTT法)では、政府が3分の1以上の株式を保有するという規定があるのです。

第4条 政府は、常時、会社の発行済株式の総数の三分の一以上に当たる株式を保有していなければならない。

2023年6月30日時点で、政府は発行済株式総数に対して34.25%のNTT株を所有しています。

時価総額でおよそ5兆円の規模です。

なぜNTT法で上記のような規定があるのでしょうか?

NTT法第3条では「国民生活に不可欠な電話の役務のあまねく日本全国における適切、公平かつ安定的な提供の確保に寄与する」「我が国の電気通信の創意ある向上発展に寄与し、もつて公共の福祉の増進に資するよう努めなければならない」という責務が規定されています。NTTは我が国のインフラを支えるという公益的な目的により設立された特殊な会社ですので、特定の者に経営が支配されることのないよう政府が安定株主になっているのです。

今回NTT株が売却される背景には、①NTT法が国際的な競争力の妨げになっている、②防衛関係費の財源の捻出があります。

NTTを民営化するためには、NTT法の改正がポイントとなります。

民営化の鍵はNTT法改正、国に黄金株(拒否権付種類株式)を付与?

総務省では、2023年8月28日に市場環境の変化に対応した通信政策のあり方などを検討するため、「通信政策特別委員会」を設置しました。

特別委員会では2030年頃に目指すべき情報通信インフラの将来像など6つの項目に加え、NTT法の見直しも議論の対象です。

9月7日には「情報通信審議会電気通信事業政策部会 通信政策特別委員会(第1回)」が開催されました。

委員会の特別専門委員・名古屋大学教授の林氏の公表資料には、NTT法における責務規定の改正案などとともに「政府がNTTの株式を3分の1以上保有する義務は黄金株(拒否権付種類株式)を付与することで代替が可能ではないか」という案が記載されています。

黄金株(拒否権付種類株式)とは、株主総会や取締役会の決議に対し拒否権を持つ株式です。

黄金株には、①取締役の選任・解任 ②重要な資産の処分等 ③定款変更 ④合併・株式交換・株式移転⑤資本の額の減少⑥会社の解散などの拒否事項が定められています。

政府が黄金株を保有することで、公益性が担保されるかもしれません。しかし、林教授の資料には「定款の変更(株主総会の特別決議)、株価への影響、株主平等原則との関係などのクリアしなければならない課題も多い」と記されています。

政府によるNTT株式の売却に対して、島田社長は「我々はニュートラルです」と発言しています。

NTTが完全民営化すると株価はどうなる?メリット・デメリットも

民営化のニュースが流れた後、NTTの株価は下落しましたが実際に完全民営化されると株価はどうなってしまうのでしょうか?

NTTの直近の株価は?分割で上昇した後、民営化で下落

NTTのここ半年の株価の推移は以下のとおりです。

出典:TradingView

NTTは2023年7月1日付で1株を25株に分割しました。

分割が発表された5月に株価は上昇しましたが、分割後の8月に民営化が報道され下落してしまいます。

2023年9月8日現在、株価は回復し下落前の水準を取り戻しつつあります。

NTTは近年積極的に自社株買いを進め、25年間程度で5兆5000億円程度の株式を買い戻しました。

自民党は党防衛関係費の財源検討に関する特命委員会の下に「日本電信電話株式会社等に関する法律」の在り方に関するプロジェクトチームを設置中です。

チームの座長・甘利明前幹事長はテレビ番組で、政府が保有するNTT株について「20年とか(時間を)かけて売っていかなければならない」と述べました。

島田社長は「株主も安心できる売却の仕方」と評価しており、政府がNTT株を売却する際は、長期にわたり時間をかけていく可能性があります。

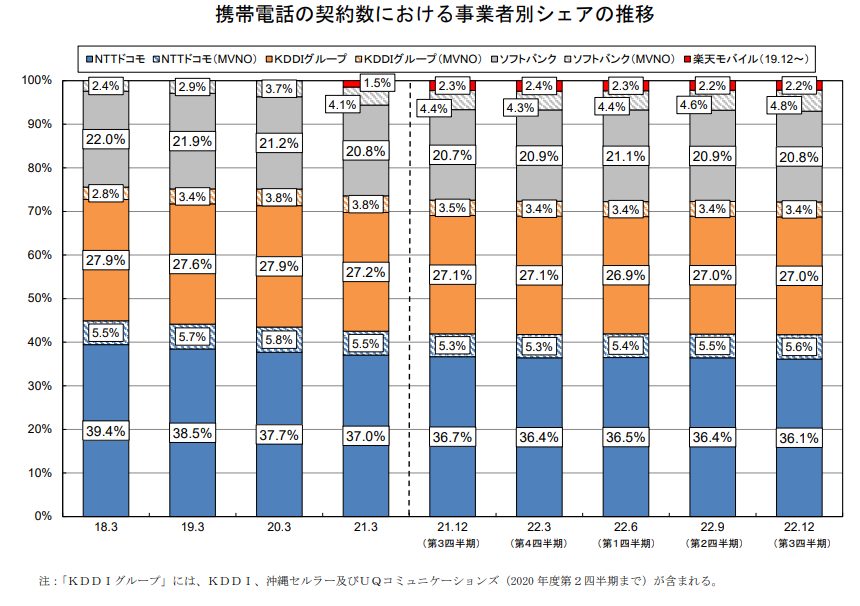

NTTは携帯電話・固定系ブロードバンドサービスともに国内シェア1位

NTTは携帯電話・固定系ブロードバンドサービスともに国内シェア1位です。

出典:電気通信サービスの契約数及びシェアに関する四半期データの公表(2022年度第3四半期(12月末)) ❘ 総務省

固定電話の契約数における事業者別シェアでは、NTT東西が 63.7%です。

しかしNTT東西が提供する加入電話は自社設備による提供が義務付けられており、赤字が生じています。今後人口減少にともない経済的な負担が重くなる恐れがあり、総務省の通信政策特別委員会でも問題視されています。

NTTの事業は上記のような携帯電話・通信サービスだけではありません。2022年には個人向けローンサービスの提供を開始します。

再生可能エネルギー発電所の開発などのエネルギー事業、次世代型先進オフィスビルを開業するための最先端の技術を活用したデジタル基盤の開発・実証実験といった不動産事業にも進出中です。

現在の財務状況の懸念はキャッシュフロー?

NTTの財務はどうなっているのでしょうか?

公式ホームページのIR情報で、損益計算書・貸借対照表を見ると営業収益は安定しています。

しかし2020年から負債資本倍率(自己資本に対する返済義務がある有利子負債の割合)が上昇し、2022年度は96.1%です。

負債資本倍率は会社が負債を抱えすぎていないかを示す指標で、低ければ低いほど安全性が高いといわれています。

2021年からはフリーキャッシュフローが減少しています。

フリーキャッシュフローとは企業が自由に使えるお金で、本来の事業で得た利益から設備投資などに利用したお金を差し引いたものです。

新たな投資に活用できる、債務の返済に充てる、経営上の課題を改善するなどさまざまな使い道があります。

フリーキャッシュフローが少ない状況が続くと、今後の経営にネガティブな影響を及ぼすでしょう。

NTT民営化のメリット・デメリット

NTT民営化のメリットは、国際競争力の向上です。

NTT法では政府が発行済み株式の3分の1以上を保有することに加えて、研究成果の開示や全国一律での固定電話サービスの提供を定めています。

研究成果を開示すると、最先端の技術や研究が公開されるリスクが生じます。

NTTは1980年代後半の株式時価総額が世界一で、情報通信分野の論文数も世界的に多いという実績がありました。しかし2016年にGoogleに論文数を追い抜かれ、近年の論文数はGoogleの半分程度です。

公開義務を緩和することで、光技術を活用した次世代通信基盤や生成AIなど最先端の国産技術の開発を推進できる可能性があります。

その他にも事業や経営の効率化、サービスの向上などが期待できます。NTT株の売却は、政府の財政負担軽減にもつながるでしょう。

一方で民営化によって利益や効率性を重視すると、NTTの公共性が失われてしまうかもしれません。

具体的には過疎地域に携帯電話の電波が行き届かなくなる、固定電話事業が縮小されるなどの可能性があります。

過去に民営化した企業、株価はどうなった?

過去に民営化したJR九州と日本郵政グループの株価を見ていきましょう。

JR九州(九州旅客鉄道)

JR九州(正式名称:九州旅客鉄道株式会社)は1993年に民営化されたJR東日本、1996年のJR西日本・1997年のJR東海に続き2016年に民営化を果たしました。

民営化された際のJR九州は、鉄道事業は赤字だったものの駅ビル・不動産事業などの関連事業で経常利益を伸ばしていました。

2023年の有価証券報告書を見ると、新型コロナにより営業収益は減少しましたが回復傾向にあります。2023年3月には営業活動(本来の事業)によるキャッシュフローがコロナ前より高水準です。

収益を上げている不動産・ホテルに積極的に設備投資をしています。2024〜2028年にビル・マンションの竣工を控えており、開発事業が完了する予定です。今後も成長が期待できる企業といえるでしょう。

民営化以降の、東京証券取引所(プライム市場)の株価推移は以下のとおりです。

出典:TradingView

日本郵政グループ

2012年5月に郵政民営化法等の一部を改正する等の法律が交付され、日本郵政は10月から4社(日本郵政株式会社・日本郵便株式会社・株式会社ゆうちょ銀行・株式会社かんぽ生命保険)体制で民営化されました。

日本郵政グループは、完全に民営化されたわけではありません。

現在のNTTと同様に、法律によって政府が3分の1以上の株式を保有することが定められています。

2023年3月31日時点で、政府が34.3%の株式を保有中です。

日本郵政グループの株価はかんぽ生命の商品不適切販売などで、2019年にはピーク時の半分程度に落ち込み、新型コロナの影響でさらに下落しました。

出典:TradingView

2023年9月現在は、以前より回復傾向にあります。

まとめ

NTTが完全に民営化されることで株価が一時的に下落する可能性はありますが、国際競争力が向上すると業績は上がり長期的なリターンが期待できます。

今後の動向に注目していきましょう。

▼参照サイト

日本電信電話株式会社等に関する法律【e-GOV】

情報通信審議会 電気通信事業政策部会 通信政策特別委員会(第1回)配布資料・議事概要(2023年9月7日開催)【総務省】

JR九州完全民営化に向けた法整備 ―JR会社法の一部を改正する法律の成立 ―【参議院】

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

法人が配当金を受け取ったら?税金・仕訳・益金不算入の処理方法を2026年最新版で解説

-

任意団体の課税とは?インボイス対応から法人化まで税金の仕組みを解説

-

法人が利息を受け取ったら?税金・仕訳処理・所得税額控除の活用と2026年金利上昇対応を解説

-

共働きの場合どちらの扶養に入れる?【2026年版】2025年税制改正で変わる扶養の選び方

-

世帯分離をすると扶養控除はどうなる?2026年改正・後期高齢者のケースも解説

-

定年退職後に支払う税金とは?翌年の住民税に注意

-

固定資産税・自動車税はどのキャッシュレス納付がお得?2026年最新還元比較

-

サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介