プロ野球、ドラフト順位別の契約金と税金を解説!日米の最高額は?

プロ野球のドラフト会議で指名された選手が球団と契約を交わすと、多くの場合年俸とは別に「契約金」をもらえます。

契約金の額はドラフト指名の順位や選手によって異なり、日本では1位指名選手の契約金は1億円と出来高5,000万円が上限額です。契約金の所得税は「臨時所得」として、「平均課税」という通常とは異なる方法で課税されます。今回は日本のプロ野球・ドラフト順位別の契約金と税金、アメリカの契約金やドラフト会議の違いについて解説していきます。

プロ野球、ドラフト順位別の契約金と会議の仕組み

ドラフト順位別の契約金と会議の仕組み

一般社団法人日本野球機構が開催するドラフト会議は、プロ野球の12球団が新人選手の入団交渉権を抽選で獲得する制度です。

2023年10月に行われたドラフト会議では、新人選手72名の指名を行い交渉権が確定しました。ポジション別では投手46名、捕手5名、内野手15名、外野手6名です。

ドラフト会議で、複数の球団に指名された選手はくじ引きで交渉権を獲得する球団を決定します。12球団の戦力が対等になるように抽選で決定しますが、交渉権を獲得したからといって必ずしも選手が入団するわけではありません。

ドラフト会議で指名され交渉の後に入団することが決まった支配下登録選手は、多くの場合契約金をもらうことができます。

| 順位 | 契約金の目安 |

|---|---|

| 1位 | 1億円+出来高5,000万円 (上限額) |

| 2位 | 7,000~8,000万円前後 |

| 3位 | 5,000~7,000万円前後 |

| 4位 | 3,000~4,500万円前後 |

| 5位 | 3,000~3,500万円前後 |

| 育成枠(支度金) | 300万円前後 |

明確な規定があるわけではありませんが、ドラフト1位で指名された場合は契約金の上限が1億円(出来高5,000万円)とされています。

ドラフト会議は全球団が選択終了または全体で選択された選手が合計120名に達した時点で終了です。ただし、国内の独立リーグ所属選手や外国人のプロ野球選手は数に含まれません。

なお、支配下登録選手は契約金をもらえますが育成選手は契約金ではなく「支度金」が支給され金額は300万円前後です。

ドラフト会議では、支配下登録選手の指名や抽選が行われた後に育成選手のドラフトが実施されます。2023年度の「育成選手選択会議」には11球団が参加し、育成選手50名(投手25名、捕手3名、内野手13名、外野手9名)が指名されました。

支配下選手と育成選手の違いを詳しく見てみましょう。

ドラフト指名、支配下登録選手と育成選手の違いとは?

支配下登録選手と育成選手の違いは以下のとおりです。

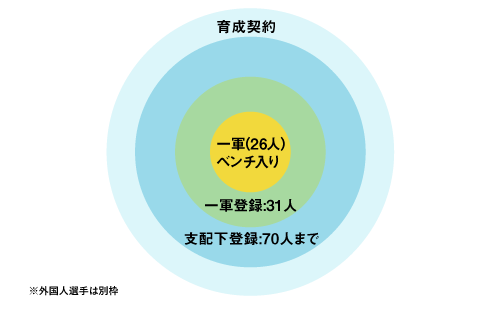

一軍・二軍の試合に出場できる選手で1チームの上限は70名

育成契約選手とは

二軍以下の試合にのみ出場する選手だが、成績によっては支配下登録されることもある

育成契約の選手は二軍の試合にしか出られず、支配下登録されている選手は一軍または二軍の試合に出場が可能です。

支配下登録されている選手の中で一軍登録されている選手は一軍の試合に出場でき、ベンチ入りしている選手はスタメン(スターティングメンバ―)として試合に出る可能性があります。

プロ野球、ドラフト指名選手の契約金の税金はいくら?

ドラフト1位指名選手の契約金と税金

ドラフトで1位指名され、球団と専属契約を交わした選手は最大1億円の契約金が支給されます。

所得税法施行令第8条では、専属契約の契約金は臨時所得と規定されています。

一 職業野球の選手その他一定の者に専属して役務の提供をする者が、三年以上の期間、当該一定の者のために役務を提供し、又はそれ以外の者のために役務を提供しないことを約することにより一時に受ける契約金で、その金額がその契約による役務の提供に対する報酬の年額の二倍に相当する金額以上であるものに係る所得

臨時所得に対しては、前々年・前年に変動所得がなかった方など下記いずれかに当てはまる場合、所得税には「平均課税」が採用されます。

2. 前々年、前年に変動所得があるが、合計額の2分の1が本年の変動所得の金額に満たない

3. 前々年、前年に変動所得があり合計額の2分の1が本年の変動所得の金額だが、臨時所得が本年の総所得金額の20%以上

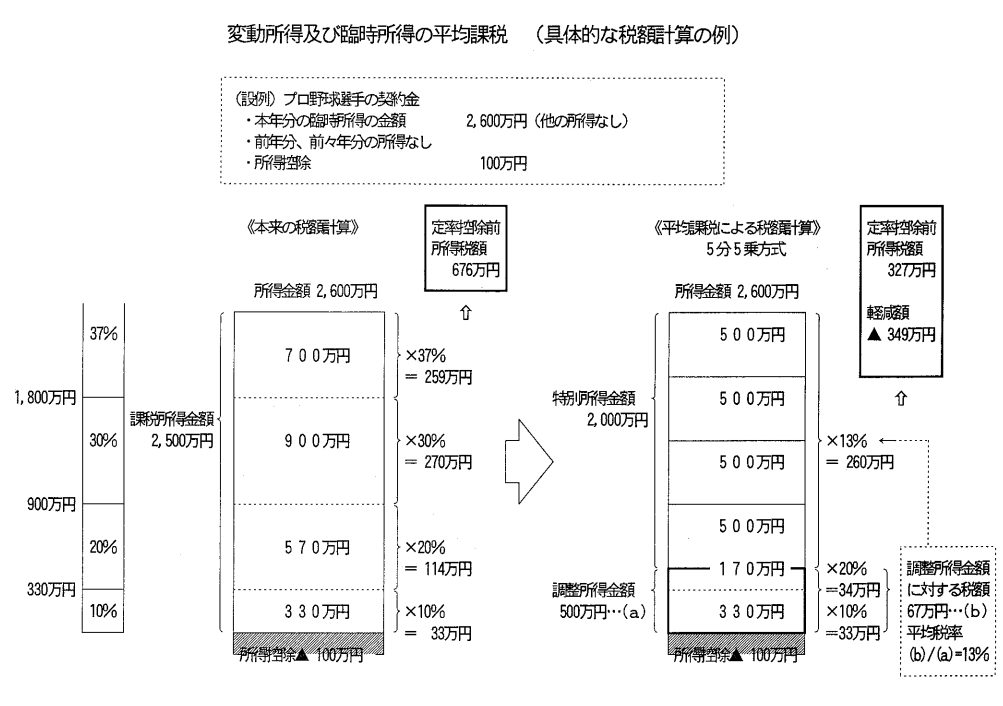

平均課税の計算方法を見ていきましょう。

契約金に対する課税方法とは

契約金(臨時所得)の平均課税の計算方法は以下のとおりです。

平均課税は「5分の5乗方式」という方法で計算します。

上の図を見ると、本来の税額計算と比べ税額が均等になり負担額が減っていることが分かります。

平均課税の計算式は複雑ですので、ざっくり説明すると平均課税対象所得(変動所得の金額と臨時所得の金額の合計)を全体の1/5と「仮定」します。

他の所得と合算して所得税額を計算した後に「仮定の所得」と税額の割合で、残りの4/5に対応する所得税額を再び計算します。

ただし、個人住民税は2007年の税制改正で平均課税が廃止されました。

よって所得に10%を乗じて計算する所得割に均等割を加えて計算します。均等割の金額は地方自治体によって異なりますが、5,000~6,200円程度です。

確定申告では、専属契約を締結するための契約書作成費用などが必要経費に算入でき所得から差し引くことが可能です。

個人事業主として青色申告する場合は、青色申告特別控除額は変動所得と臨時所得、他の所得との比率によって按分します。

アメリカの2023年のドラフト1位指名選手、契約金は歴代最高13.8億円!

MLBでドラフト1位指名された選手は、920万ドル(約13億8300万円)を記録

2023年の夏にはアメリカのメジャーリーグのドラフト会議が行われ、パイレーツから全体1位指名されたポール・スキーンズ投手が、契約金920万ドル(約13億8300万円)で最高記録を更新しました。

全体2位でナショナルズから指名されたディラン・クルーズ外野手は900万ドル(約13億5300万円)です。

日本とアメリカでは契約金の額に差がありますが、なぜでしょうか?

日本とアメリカで契約金に差があるのはなぜ?

日本とアメリカで、ドラフト指名選手の契約金に差があるのはなぜでしょうか?

メジャーリーグは、球団数や指名選手数など野球界全体の規模が日本より大きいことが理由です。

| 日本 | アメリカ | |

|---|---|---|

| 球団数 | 12 | 30 |

| 指名選手の数 | 70~120人前後 | 1,000~1,200人前後 |

| 1位指名選手の契約金 | 1億円前後 | 1.3億円~13億前後 |

日本のドラフト会議では12球団が基本的に4~10人まで選手を指名できますが、メジャーリーグでは1,200人以上の選手に対して毎年30球団が40巡目程度まで指名します。

また、日本では一軍と二軍で70人程度の選手がいますが、メジャーリーグでは日本の二軍にあたるマイナーリーグが8段階に分かれており球団によっては三軍もあります。

メジャー選手を含めると、約300人が各球団に所属している状況です。

メジャーリーグでは、日本よりもドラフト会議で指名された選手が活躍する確率が低いという特徴もあります。

メジャーリーグは、日本より規模が大きく各球団の予算額が日本より多いことから契約金が高いのです。

まとめ

ドラフト会議の概要と契約金、税金、日米の違いなどを解説しました。

契約金に関わる税金は、契約金の性質を踏まえ特殊な方法で課税されますので、選手にとって所得税の負担が少なくなるように配慮されています。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

法人が配当金を受け取ったら?税金・仕訳・益金不算入の処理方法を2026年最新版で解説

-

任意団体の課税とは?インボイス対応から法人化まで税金の仕組みを解説

-

法人が利息を受け取ったら?税金・仕訳処理・所得税額控除の活用と2026年金利上昇対応を解説

-

共働きの場合どちらの扶養に入れる?【2026年版】2025年税制改正で変わる扶養の選び方

-

世帯分離をすると扶養控除はどうなる?2026年改正・後期高齢者のケースも解説

-

定年退職後に支払う税金とは?翌年の住民税に注意

-

固定資産税・自動車税はどのキャッシュレス納付がお得?2026年最新還元比較

-

サイドFIREとは?単身・既婚・子持ち・・・世帯別で必要な金額はいくら?シミュレーション、注意点も

-

住民税非課税世帯とは?2026年の判定基準・給付金をわかりやすく解説

-

【2026年最新版】年収の壁が178万円に引き上げ!年収別の減税額シミュレーションを紹介