ファンドラップと投資信託の違いとは?手数料・リターンの比較や確定申告の注意点も

ファンドラップとは、投資者が運用業者と投資一任契約を交わし、資産配分の決定・運用・管理をお任せするものです。投資信託とは異なり、自身で金融商品を選び運用・管理をする必要がありません。ただしコストは投資信託と比べると高い傾向があります。

今回はファンドラップの概要と投資信託・ロボアドバイザー投資(投資一任型)・バランスファンドとの違い、メリット・デメリット、ファンドラップに向いている人と向いていない人を解説していきます。

ファンドラップは投資運用業者に運用・管理を任せるサービス。投資信託は金融商品の1つ

ファンドラップとは

ファンドラップとは投資者が投資運用業者と投資一任契約を交わし、資産配分の決定・運用・管理をお任せできるサービスです。

資産運用では、投資の方針・目的を設定しポートフォリオ(組み合わせ)を決める、金融商品を売買する、運用しながら再調整することが必要です。

投資をする前に「まずは投資や金融商品、経済情勢などについて勉強する」という投資家も多いです。

ファンドラップは自身の資産運用の考えや目的などを伝え、運用業者が意見を反映しながら投資者に代わり資産の運用や管理を行います。

投資者が自分に合った金融商品を選定し、取引・運用・管理をする必要はありません。

その分金融商品の手数料に加え、口座管理の手数料や契約の報酬などを支払います。

投資信託とは

投資信託とは、投資家から集めた資金をプロが債券や株式で運用する金融商品の1つです。

他の投資信託や金融商品と組み合わせ、運用する投資家が多いです。

組み合わせて運用する場合は、ファンドラップとは異なり自身で運用する商品を選び配分を決め、売買や再調整(リバランス)を行います。

投資信託にはさまざまな種類があり、上場して株式のように指し値(指定した価格)で売買できるETF(上場投資信託)や不動産に特化した不動産投資信託(REIT)などがあります。

運用の目的や考えにあわせると、インデックスファンド・アクティブファンド・バランスファンドの3つに分類できます。

投資信託にも売買時や運用中に手数料がかかりますが、ファンドラップと比べるとトータルコストは低めです。

ファンドラップの手数料やリターンは?投資信託と比較

ファンドラップと投資信託の主な違いを見ていきましょう。

| ファンドラップ | 投資信託 | |

|---|---|---|

| 概要 | 投資家の投資の目的や考えを聞き、投資運用業者が運用する | インデックス型:日経平均株価など特定の指標と連動した動きを目指す アクティブ型:インデックス型より高いリターンを目指し、プロが運用する |

| 手数料 | 投資一任契約の報酬 投資信託の売買手数料・信託報酬(運用中の手数料)など 管理手数料 ※契約先によって異なる |

売買手数料・信託報酬など 信託報酬の目安 インデックス型:0.1%~0.5%程度 アクティブ型:0.6%~2.5%程度 バランス型:0.2%~1%程度 ※あくまで目安であり、ファンドによって異なる |

| 再調整 | お任せできる | インデックス型・アクティブ型:自分で行う バランス型:自動的に再調整される |

| 運用・取引 | 自分で行う |

ファンドラップは投資信託の他にも、バランスファンドやロボアドバイザー投資(投資一任型)との類似点が指摘されています。

バランスファンド:株式・債券などを一定のバランスで運用し、自動的に再調整を行う

ファンドラップ:投資家の意見を聞き、運用業者が代わりに資産運用を行う

ファンドラップがロボアドバイザー投資(投資一任型)違うのは、投資者の代わりに運用をするのがAIではなく人間という点です。

またバランスファンドは異なる特性を持つ金融商品を一定の割合で組み合わせた投資信託で、ファンドラップのように投資者の意見は反映されません。

手数料

金融庁の「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」で公表された投資信託やファンドラップの手数料を見ていきましょう。

まず投資信託全体の手数料の平均は以下のとおりです。

| 総経費率 残高加重平均 | 総経費率 単純平均 | |

|---|---|---|

| インデックス型 | 0.35% | 0.54% |

| アクティブ型 | 1.65% | 1.61% |

※2021年末時点・過去5年間の平均分析データ

総経費率とは、運用中の信託報酬とその他費用(監査報酬など)を足したものです。

投資信託のコストはファンドや運用手法によって異なりますが、全体の平均は0.35%~1.65%という結果になりました。

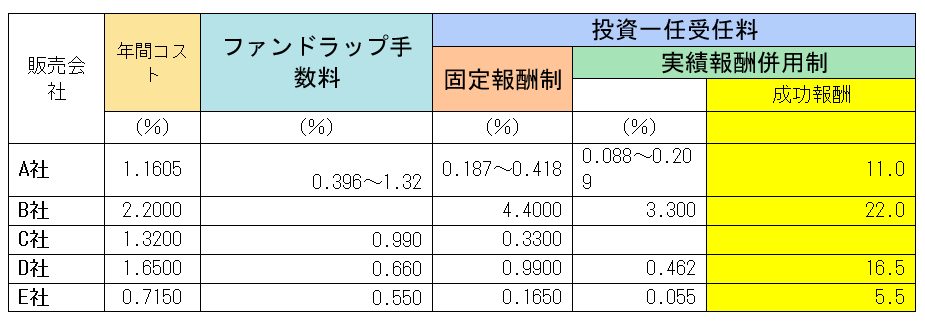

一方で、ファンドラップの年間コストは合計で0.715%〜2.2%(成功報酬を除く)です。

コストは手数料と投資一任受任料を合計したもので、投資一任受任料には固定報酬制のファンドと固定報酬と実績報酬を組み合わせた実績報酬併用制があります。

ファンドラップの販売会社、5社の手数料を比較してみましょう。

※2020年末時点のデータ

年間コストには成功報酬が含まれていませんが、中には運用成果の額に対して最大22%(税込み)の成功報酬が加算されるファンドも存在します。

ファンドラップを選ぶ時には、販売会社やサービス内容などに加え成功報酬も考慮しましょう。

リターン

金融庁の公表データによると、2021年度末時点の過去5年間、全ファンド平均のリターン・リスクは以下のとおりです。

| 年率リターン | 累積リターン | リスク | |

|---|---|---|---|

| インデックス型 | 7% | 40.4% | 11.2% |

| アクティブ型 | 6.4% | 36.2% | 13.6% |

一方で、ファンドラップ全体の過去5年の平均パフォーマンスはどうなっているのでしょうか?

| 年率リターン(月次平均リターン12倍) | 累積リターン(月次) | リスク(年率) |

|---|---|---|

| 5.3% | 28.9% | 6.3% |

全体的に投資信託より低リスク・低リターンという結果です。

同調査では信託報酬など運用コストを引き、ファンドラップの費用を控除する前と後のリターンのデータも掲載されています。

| 販売会社 | 費用控除前(信託報酬などの運用コスト控除後) 年率リターン(過去5年) | 費用控除後 年率リターン(過去5年) |

|---|---|---|

| A社 | 7.2% | 6.5% |

| B社 | 5.8% | 5.0% |

| C社 | 5.0% | 4.0% |

| D社 | 6.3% | 4.7% |

| E社 | 4.1% | 2.7% |

費用控除の前と後でリターンが異なる点に注意しましょう。中には1.4%差が生じるファンドもあります。

ファンドラップのメリット・デメリット

ファンドラップは資産運用をお任せできるというメリットがありますが、投資信託と比べてトータルコストが高いというデメリットがあります。

メリットは資産運用をお任せできること、デメリットはコスト

ファンドラップのメリットは、投資をお任せできることです。

運用業者に選定や運用・管理などをお任せすることで、自身で取引や運用をする、投資の勉強や商品について調べる時間や手間を省くことが可能です。

一方でファンド手数料や投資一任契約の報酬などのコストが、投資信託に比べ高めです。

特に成功報酬が徴収されるファンドでリターンが高くなると、コストもかさみますので注意しましょう。

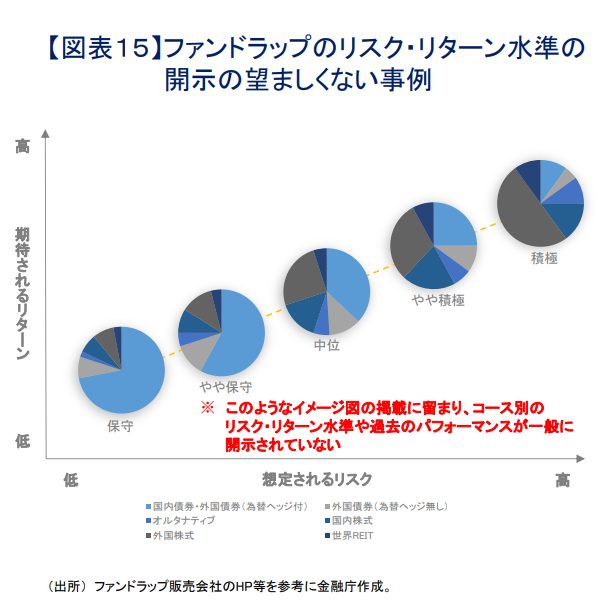

金融庁が2023年4月に発表した「資産運用業高度化プログレスレポート2023」では、以下2点のファンドラップの問題点が指摘されています。

2. イメージ図の掲載に留まり、コース別のリスク・リターン水準や過去のパフォーマンスが一般に開示されていない

上記のような、曖昧なイメージ図のみを提示する販売会社には注意しましょう。

同レポートには「今後、ファンドラップの裾野を拡大するにあたっては、バランス型投資信託との違いも含め、運用体制やコスト控除後のパフォーマンス、手数料の構成等について、一般への情報開示の充実に努めることを期待」と記載されています。

ファンドラップを検討している方は販売会社に「コスト控除後のパフォーマンスが書かれているか」「手数料が全て記載されているか」など詳細を確認してみましょう。

損益通算できる?確定申告には注意が必要

株・投資信託などで売却益が出た際の所得は「譲渡所得」に分類されます。

ファンドラップは株式・投資信託などの譲渡により利益が生じた場合には、事業所得・雑所得・譲渡所得のいずれかとして分離課税の対象となります。

どの所得に該当するかは「譲渡が営利を目的として継続的に行われているか」が判定の基準です。

上場株式・ETFなどは、流動性が高い(売買が盛んに行われる)ため営利・継続取引される可能性が高いとみなされ事業・雑所得に区分されます。一般株式は流動性が低いため譲渡所得です。

上場株式・ETFなどのうち、所有期間が1年を超える場合の利益は譲渡所得に区分するものとされています。

ファンドラップ口座を「源泉徴収有り」に設定すると、確定申告は不要です。

しかし一般口座もしくは特定口座の源泉徴収無しの場合は、自身でどの所得に区分されるかを判断する必要があります。

なお2022年の税制改正により、ファンドラップの投資顧問報酬は、特定口座でのファンドラップの譲渡益と損益通算が可能になりました。

ファンドラップに向いている人、向いていない人

ファンドラップに向いている人は、コストが高くなっても投資をお任せしたい人といえます。AI(人工知能)に運用を任せたいという方は、ロボアドバイザー投資(投資一任型)を検討してみましょう。

一方で「自分で資産を運用・管理したい」「低コストで運用したい」という方には向いていない可能性があります。

まとめ

ファンドラップは資産運用をお任せできますが、リスク・リターンの水準や過去の費用控除後のパフォーマンスを開示していない販売会社が存在します。

ファンドラップの契約を考えている方は、この記事に書かれているメリット・デメリット、注意点を参考に慎重に検討を行いましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説