2024年度税制改正大綱公表!主な改正点を解説

2023年12月14日に、政府与党が「2024年度税制改正大綱」を公表しました。個人向けには所得・住民税の定額減税や扶養控除の縮小、企業向けには賃上げを後押しする減税が大枠となっていますが、中長期的には増税が示唆されている分野もあります。以下具体的に解説します。

※記事の内容は2023年12月18日時点の情報を元に作成したものであり、現在の内容と異なる場合があります。

「税制改正大綱」は税に関する法案作成の基盤となるもの

私たちが国に納めている税金は毎年、日本の情勢を見据え、国家予算という形で年度末(3月末)までに国会が決定します。その一方で、減税や増税など税金やその納め方に関する制度も、社会情勢に即して毎年見直す必要が出てきます。これを税制改正といい、こちらは毎年予め各省庁や各種団体から提出された要望をとりまとめ、12月中旬に閣議決定後与党より次年度の「税制改正大綱(以下「大綱」)が発表されるという流れになっています。

あくまでも次年度以降の税制改正の基礎となる案であり、実際の改正は1月からの通常国会での審議を経て成立してからの施行になりますが、基本的に大綱とおりの改正になるとされています。

税金の使い道はもちろんのこと、具体的な減税や増税、新たな課税の有無など、より私たちの生活に密着し、影響を及ぼすこととなる税制改正のあらましを知っておくことはとても大切です。

なお、24年度の大綱は公表されたばかりです。税制改正の決定稿ではないこと、今後解釈等変更される場合があることをご了承ください。

所得税減税と給付・子育て世帯への援助

12月14日の大綱公表を受け、各マスメディアがこぞって最初に取り上げたのが所得税及び住民税の減税と非課税世帯への給付金でした。2024年6月からの実施となります。

また、子育て世代への税制的支援も行う予定です。

4万円の定額減税と非課税世帯への給付

個人・家族向けに、家計を助けるための減税措置として、1人あたり所得税3万円・個人住民税1万円の計4万円の定額減税が実施されることになりました。

詳しくは「2024年6月からはじまる所得税減税の定額減税とは?年収2,000万超の富裕層は対象外に」をご覧ください。

来年6月「から」の実施となっているのは、扶養家族が多いと減税額が大きくなるため、全額を6月に引ききれず、翌月以降に実施が持ち越されるケースがあるからです。年収額と扶養家族の数によっては、2024年内に引ききれない場合もあるという試算も出ています。

今回の定額減税は、非課税世帯や低所得世帯は対象外となります。しかしここ2年ほどの物価高で家計がひっ迫しているのはどの世帯も同じであることから、対象外の世帯に対しては、現金給付の措置が取られることになりました。

具体的には

・住民税は納めているが所得税非課税世帯…10万円の給付

・上記のうち、18歳以下の子どもがいる世帯には、子ども1人あたりさらに5万円給付

また、所得税の納税額が1人あたり4万円未満であれば、減税額との差額を給付するとしており、全ての世帯に所得に応じた効果を生じさせる措置となっています。

扶養控除額の縮小と児童手当対象年齢の引き上げ

これまで、高校生の子どもを持つ親は、所得税の本来の課税対象額から年間で38万円が控除されていました。同様に住民税も年間33万円の控除がありました。

大綱ではこれらの控除を縮小する案が出ています。実現すると所得税の控除額が38万円から25万円へ、住民税控除額が33万円から12万円へ縮小されます。

しかし一方で、児童手当の対象が24年12月分から高校生にまで拡大され、第2子まで1人あたり月1万円、第3子以降は月3万円が支給されるようになります。

控除額を縮小しても支給対象を拡充することで、課税所得が低い世帯ほど実際の手取り額が増えるようになるのです。例えば妻と高校生の子1人を養う夫の年収が240万円であった場合、そもそも課税対象額がないため、児童手当の12万円分収入が増えるといった具合です。

大綱は所得税の扶養控除額を、ひとり親(控除)の場合、子育て支援のため、逆に所得税を35万円から38万円に、住民税を30万円から33万円に引き上げることを検討しています。

なお扶養控除額の変更に関しては、24年末の決定を目指して議論を続け、26年以降に実施される予定です。

賃上げ税制の拡充と法人税関係

一定以上の賃上げを行った企業を法人税で優遇することで、従業員への積極的かつ高い賃上げを後押しする「賃上げ税制」を延長して実施し、特に中小企業を支援するために一部内容を見直しました。

一方で、海外が税制として法人税増税を選択、実施していく流れを受け、中長期的な法人税の引き上げを視野に入れた検討が予定されています。

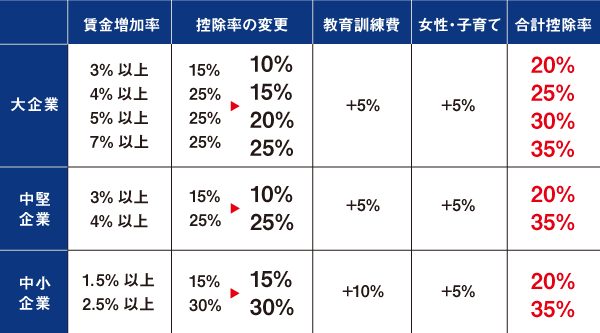

賃金増加率に応じた法人税控除率が大きく変動

大綱では所得拡大促進税制(いわゆる賃上げ税制)を3年延長し、構造的・持続的な賃上げを実現するための環境を整備すると謳っています。

ただし、大企業への優遇適用要件は厳格化されました。例えば従来4%賃金が増加すれば法人税の控除率が25%だったところ、改正後の控除率は15%に抑えられています。その代わり、これまで大企業に含まれていた「資本金1億円超、従業員数2,000人以下」の企業を新たに「中堅企業」とし、大企業よりやや有利な控除率としました。

ちなみに中小企業の場合従来から1.5%の賃上げでも15%の控除が受けられていましたが、こちらは変更ありません。

また、新たに女性活躍や子育て支援の環境整備を進めているとの認定を受けた企業にはさらに控除率が上乗せされるようになりました。

合計控除率など詳細は下記の表をご参考ください。

さらに、中小企業へ実際に減税の効果が及ぶように、賃上げを実施した年が赤字だったとしても、その後最大で5年間控除を繰り越せるようにしました。

特定物資の生産企業や知的財産所得への減税措置

法人税関係で新設された二つの税制「戦略分野国内生産促進税制」「イノベーションボックス税制」は、国内への投資を促進することを目的としています。

「戦略的ー」は、これまで「産業競争力基盤強化商品」の生産用設備投資時のみ行っていた減税に加え、国が指定した重要物資を生産する企業に対し、10年間の長期に渡り減税を行う、というものです。この税制により、半導体や基礎化学品、電気自動車の蓄電池といった物資の国内生産活性化を促します。

「イノベーションー」は、企業が取得した、国内で開発した特許権やAI分野の著作権などの知的財産権により企業が得た利益のうち、30%を課税対象額より控除するものです。やはり企業の国内での研究・開発を促進するものとなっており、2025年4月から開始予定です。

その他、生命保険料控除制度の拡充など

他にもいくつか重要な改正がありますが、主なものを2つあげておきます。

・生命保険料控除の拡充

支払った保険料の一部を所得から控除できる「生命保険料控除」について、23歳未満の扶養家族がいる場合に適用限度枠を4万円から6万円へ拡大します。

・住宅ローン減税

年末時点の住宅ローンの残高に応じ所得税・住民税を減税する「住宅ローン減税」の、減税対象となる借入額の上限が引き下げられます。例えば省エネ基準適合住宅であれば上限が4,000万円だったものが、2024年入居分から3,000万円になるため、減税を見越した借入金額が制限を受けやすくなってしまうことになります。

しかしこちらも子育て世帯に対しては、例えば省エネ基準適合住宅だと、借入限度額が4,000万円のままで据え置かれています。(令和6年のみの暫定措置)

ちなみに、ここでいう「子育て世帯」とは、現在子どもがいなくとも「自分の年齢が40歳未満で、かつ、配偶者を有する者」など子育ての可能性がある世帯も含んでいます。

まとめ

毎年公表される税制改正大綱は、私たちの仕事や生活に密着した内容のものも多く含まれています。今回の記事であげた以外にも様々な改正や、防衛増税などを含めた今後の検討事項が載っていますので、興味がある方は一度全文を確認してみてはいかがでしょう。

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説