2024年度は固定資産税の評価替え!税金が上がる?家屋や土地の評価方法とは

2024年には、3年に1回行われる固定資産税の評価替えが実施されます。固定資産税の評価替えが行われると、その年から家屋や土地などの固定資産税が変わることがあります。

2024年は、再建築費評点補正率(前回の評価替えから、3年間の建築に係る物価変動を反映した率)が材料費の高騰などの影響で木造家屋は1.11、非木造家屋は1.07(前回は、木造1.04、非木造は1.07)となります。固定資産税が上がる可能性があります。

今回は固定資産税の評価替えとは、2024年の評価替えについて、家屋と土地の評価方法、固定資産税・都市計画税の計算方法と軽減措置について解説していきます。

固定資産税の評価替えは3年に1回実施される

3年に1回の固定資産税の評価替えとは

固定資産税の評価替えとは、総務大臣が定めた地方税法第388条第1項(固定資産評価基準)の規定に基づき市町村長が決定する「固定資産評価額」を見直すことです。

3年に1回、土地、家屋および償却資産に対して行われ、2024年度は評価替えの年です。

固定資産税は、固定資産評価額を基に算出されます。

よって土地・家屋などを保有している方は、今年固定資産税が変わる可能性があります。

2024年は固定資産税が上がる?ウッドショックなどが原因で、再建築費評点補正率が上昇

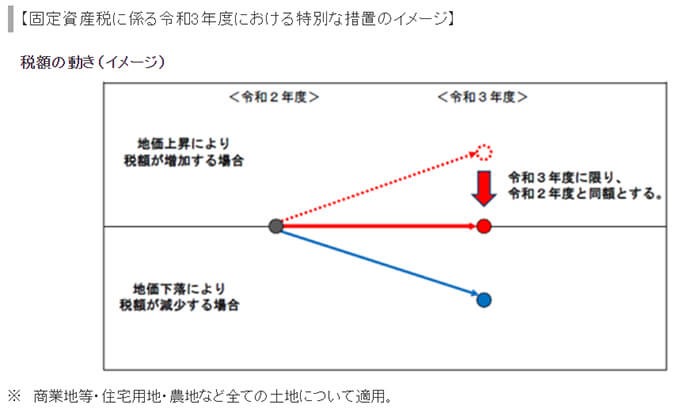

次の項で詳しく解説しますが、2021年(前回)の評価替えは土地の評価が新型コロナウイルス感染症などの影響で課税標準額が増加する土地は前年度の課税標準額に据え置く特別措置が講じられました。

しかし、総務省が地方自治体に通知した「2024年度固定資産の評価替えに関する留意事項」によると「(評価時点以降の)地価動向によっては、評価基準第1章第12節二(経過措置)と同様の措置を講じる予定であること」と書かれているものの2021年度のような特例措置はありません。ただし、土地は原則として基準年度の価格の据え置きとなる見込みで、地価の下落があった場合は下落修正が行われます。

家屋の評価は、再建築価格(評価対象家屋と同じものを、評価時に再度建築した場合の建築費)に建築後の経年により生じる損耗の減価を乗じた後必要に応じて需給事情による減点補正率を掛けて計算します。その後、物価水準による補正率や設計管理費などによる補正率も考慮されます。

2024年は再建築費評点補正率(前回の評価替えから3年間の建築に係る物価変動を反映した率)が「ウッドショック」や「アイアンショック」といった材料費の高騰、ウクライナ危機などの影響で木造家屋は1.11、非木造家屋は1.07となっています。

なお2021年(前回)の再建築費評点補正率は、木造1.04、非木造は1.07です。

よって家屋の評価が上がる可能性があります。特に築年数が浅く評価額が高い家に住んでいる方は注意しましょう。

土地の評価替えも行われる。2021年(前回)は特例措置で据え置き

1997年度の評価替え以降、負担水準の高い土地は税負担を引き下げまたは据え置き、負担水準の低い土地は段階的に税負担を上昇させる仕組みが導入されています。

総務省のホームページによると「負担水準とは、前年度課税標準額が本年度の評価額(住宅用地の特例などが適用される場合は適用後の額)にどのくらい達しているかを示すもの」と記されています。

商業地など住宅用地以外の宅地については、負担水準が60〜70%の場合前年度の課税標準額を据え置きます。

2021年度の土地の評価替えでは、負担水準が60~70%外となる土地が数多く生ずると予測されましたが、60~70%内におさめるよう取り組むべき状況であると判断され2018~2020年度までの据え置きが継続されました。

加えて新型コロナウイルス感染症が拡大していた時期で、納税者の負担感に配慮する観点から、2021年に限り課税標準額が増加する土地は前年度の課税標準額に据え置く特別な措置を講じました。

家屋と土地の評価替え、具体的にはどのように行われるのか?2024年の評価は

家屋の評価

総務省の資料によると、家屋は基本的に「適正な時価=正常な条件の下において成立する取引価格」で評価されます。

具体的な計算式は以下のとおりです。

※1評点数=再建築費評点数×損耗の状況による減点補正率×需給事情による減点補正率

(必要がある場合のみ)

※2評点一点当たりの価額=1円×物価水準による補正率×設計管理費などによる補正率

2024年は「評点数」のうち「再建築費評点補正率」=2024年7月の物価水準による工事原価÷2021年7月の物価水準による工事原価 が木造家屋1.11、非木造家屋1.07となっています。

土地の評価

土地の評価には、路線価方式と倍率方式があります。

路線価方式の場合以下の 方法で算定されます。

2. 価格形成要因がおおむね同等と認められる地域に区分

3. 価格事情・街路の状況などが標準的な街路を選定

4. 主要な街路に沿接する宅地の中から間口・奥行きなどが標準的なものと認められる宅地(標準宅地)を選定

5. 標準宅地の時価を鑑定(鑑定評価から求められた価格の7割程度)

6. 主要な街路に宅地の1㎡あたりの価格を表した「路線価」を設定

7. その他の街路に路線価を設定

8. 路線価を基に、街路に沿接する土地の奥行・形状などの状況に応じた「画地補正率」を乗じて単位地積当たり価額を求める

9. 算出した単位地積当たり価額に地積を掛けて評価額を計算する

愛知県のホームページ では、2024年度の固定資産評価替えについて詳細が記載されています。

基準宅地の価格(2023年1月1日時点)は、前回(2021年度)と比較すると、名古屋市など30の市町村が上昇しました。一方で3市町村が据え置き、21市町村で下落となっており県内では地価の二極化が続いていると見られます。

東京都は、小規模住宅用地に対する都市計画税の軽減措置、小規模非住宅用地に対する固定資産税・都市計画税の減免措置、商業地などに対する固定資産税・都市計画税の負担水準の上限引き下げ措置などの固定資産税・都市計画税の軽減措置を継続していくことが発表されています。

大阪市では、全ての土地・家屋の価格が見直されました。2024年度は、2023年1月1日時点の地価公示価格などの7割を目安に評価しています。2023年1月1日~7月1日の間に地価の下落が認められる場合、7月1日時点の地価調査価格などの地価動向を参考に評価額に修正率を乗じています。

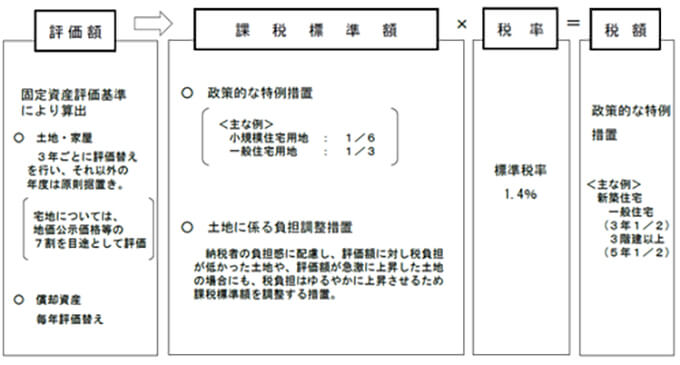

固定資産税の計算方法と軽減制度

固定資産税の計算方法

固定資産税は、土地・家屋ともに固定資産税課税台帳に登録されている価格に1.4%を乗じて計算します。

評価替えが行われると「固定資産税課税台帳に登録されている価格」が変わることがあり、場合によっては納める税金の額も変わります。

納付時期は年4回で、6月(第1期)、9月(第2期)、12月(第3期)、2月(第4期)です。

第1期の納付月に送付する納税通知書で納めることが可能です。

固定資産税・都市計画税の軽減措置

固定資産税・都市計画税には軽減措置が設けられています。

例えば東京都は都独自の軽減制度として、2026年度まで税額が前年度の1.1倍を超える土地に対する固定資産税・都市計画税の条例減額 を行っています。

また、住宅用地は課税標準の特例措置が設けられており、住宅用地で住宅1戸につき200㎡までの部分(小規模住宅用地)は固定資産税が1/6に、小規模住宅用地以外の住宅用地は固定資産税が1/3になります。

都市計画税も小規模住宅用地は1/3、小規模住宅用地以外の住宅用地は2/3に軽減されます。

固定資産税の計算方法と軽減制度

評価替えについて知りたい方は、まず固定資産税・都市計画税がどのように課税されているのかおさえておきましょう。

固定資産税・都市計画税については、東京都主税局のホームページ 、総務省のホームペー ジに概要が掲載されています。特に総務省のホームページは、地方税の歴史や固定資産税収の動向を知ることも可能です。

まとめ

固定資産税の評価替えにより、今年から土地・家屋の固定資産税が上がる方もいらっしゃるでしょう。なぜ税金が上がるのか、この記事を読み理解を深めていきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説