家計が苦しい原因は物価高だけではない!?伸びない「可処分所得」と、その理由とは

原材料高と歴史的な円安による輸入食料品や燃料の高騰、人手不足に伴うコスト増などを背景とした物価高が続き、私たちの暮らしを圧迫しています。ただし、今の生活の厳しさは、インフレだけが原因ではなく、そもそも消費に回せる「可処分所得」が伸び悩んでいる、という現実があるのです。どういうことなのか、わかりやすく解説します。

続く実質賃金のマイナス

今年の春闘では、1991年以来、33年ぶりの賃上げが実現しました。経団連が5月20日に発表した春季労使交渉の1次集計(主要22業種大手244社)によると、定期昇給とベースアップを合わせた賃上げ率は5.58%、平均引き上げ額は1万9,480円となっています。

この恩恵が反映されるのはこれからですが、春闘では昨年も3.6%台の高い賃上げがありました。にもかかわらず、物価の影響を加味した実質賃金は、今年3月で24ヵ月連続して前年同月を下回っています。つまり賃上げがあっても、それを物価上昇率が上回る状態が2年も続いていて、そのことが家計の厳しさに拍車をかけ、消費意欲を低下させているわけです。

ただ、消費が盛り上がらない原因はそれだけではなく、可処分所得が減少傾向にあることにも目を向ける必要がありそうです。

可処分所得とは

可処分所得は「手取り収入」のこと

可処分所得とは、ひとことで言えば「手取り収入」のことです。収入から、税金や社会保険料など、必ず支払わなくてはならないものを差し引いたのが可処分所得です。要するに、稼いだ収入のうち「自分の意思で使える金額」を指すと考えれば、わかりやすいでしょう。

可処分所得が多いほど、たくさん物を買ったり、贅沢なサービスを受けたりする余裕が生まれます。このように、可処分所得は、個人の購買力を測る際の目安になります。

物価との関係でいえば、たとえモノやサービスの値段が上がったとしても、可処分所得がそれと同水準で伸びていれば、購買力は変わりません。現状、そうなっていない(インフレなのに可処分所得は横ばい)ことが、問題を生んでいるのです。

なお、可処分所得から実際に使ったお金(消費支出)を除いた部分が、家計の貯蓄に回ります。可処分所得に対し、消費支出に回った金額の比率を「消費性向」、貯蓄に回った金額の比率を「貯蓄性向」といいます。

名目可処分所得と実質可処分所得

厳密には、今説明したのは「名目可処分所得」です。計算式に表すと

- 名目可処分所得=所得-(所得税+住民税+社会保険料)

ということになります。

これに対して、物価の影響を加味したのが「実質可処分所得」で、次のように計算します。

- 実質可処分所得=名目可処分所得×基準年の物価水準/分析する年の物価水準

本記事は、「物価以外の要因」について述べることを主な目的としていますから、以下、名目可処分所得をベースに話を進めることにします。

可処分所得は頭打ち

この10年の傾向は

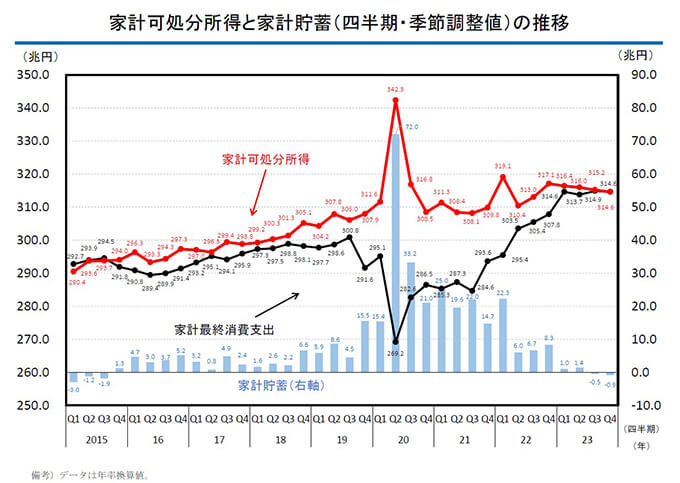

その可処分所得と消費支出、貯蓄の推移を2015年以降、四半期ごとに見たのが、次のグラフです。

内閣府「家計可処分所得・家計貯蓄率四半期別速報(参考系列)」より

グラフを一見して気づくのが、2020年前半の突出した変動です。可処分所得と貯蓄額が急増し、消費支出はダウンしました。

原因は、この時期に振り込まれた1人10万円の新型コロナ「特別定額給付金」にありました。3人家族なら30万円が一時期に給付されたことで、家計の可処分所得を一気に押し上げたわけです。同時にそのお金は、政府が期待した消費には向かわず、貯蓄に回ったこともグラフは示しています。

この特殊事情を除くと、この10年近く可処分所得は緩やかに上昇しつつも頭打ち、コロナ禍以降に限ればほとんど横ばい、ということが見て取れます。

貯蓄率はマイナスに

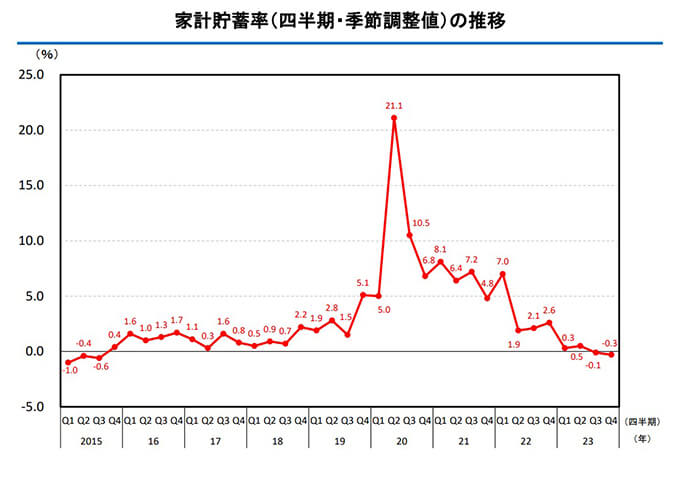

ちなみに、同じ時期の家計貯蓄率(可処分所得のうち貯蓄に回った比率)をピックアップしたのが、以下のグラフです。

内閣府「家計可処分所得・家計貯蓄率四半期別速報(参考系列)」より

こちらも、20年の特殊要因を除くと、21年初をピークに率が低下し、23年7-9月からはマイナスに転じています。

家計貯蓄率のマイナスは、家計が所得以上に消費し、これまで蓄積してきた資産を取り崩していることを意味します。物価高の中で、貯蓄を抑えたり、取り崩したりせざるをえない家計の現状を表しているといえるでしょう。

厳しい状況ですが、家計貯蓄率の改善には、収支のバランスを把握し、固定費や変動費を定期的に見直し、不要な支出を削減することがまずは重要です。

吉田健司税理士事務所代表 吉田 健司(税理士・CFP)

賃上げでも可処分所得が増えない理由

税金と社会保険料が、所得を「食い潰す」

可処分所得に話を戻すと、23年の伸び率は、前年比0.2%にとどまっています。最初にも触れたように、この間、大企業を中心に賃上げが行われました。それにもかかわらず、横ばいにとどまっているのは、なぜなのでしょうか。

さきほどの2つのグラフの基になった内閣府の統計データから、それを読み取ることができます。

23年には、支払われた賃金などの総額である「雇用者報酬」は、確かに前年比1.7%(5兆1,000億円)ほど伸びています。しかし、一方で税金(「所得・富等に課される経常税」)が同3.4%(1兆2,000億円)増、年金や公的医療保険の保険料など「純社会負担」が同3.1%(2兆7,000億円)増となりました。

さきほどの

- 名目可処分所得=所得-(所得税+住民税+社会保険料)

という計算式を思い出してください。

簡単にいえば、所得(賃金)の増加分と、税金と社会保険料という支出の増加分が相殺された結果、可処分所得(手取り)が思うように伸びない、という状況を生んでいるわけです。

現状では、特に社会保険料の負担増が、可処分所得の伸びを大きく妨げています。主な要因が、高齢化に伴って社会保険の給付が増加していることにあるのは、いうまでもありません。原資を確保するために、公的医療保険や介護保険の保険料の引き上げが恒常化しているのです。

個人としては、税金や社会保険料の負担は大きいと感じることがあります。しかし、税金や社会保険料は、老後の生活や病気になった際の医療費などを支えるための制度です。つまり、将来への投資という側面もあります。

吉田健司税理士事務所代表 吉田 健司(税理士・CFP)

可処分所得は増えるのか

可処分所得を上げるためには、賃上げを一時的なものにせず、同時に中小企業にも波及させることにより、「額面」の所得を継続的に伸ばしていくことが前提条件になります。

一方、そこからの「引き算」を減らすことも重要です。税金の使途の検証や、社会保険の給付のあり方などについての議論を進め、負担の軽減に取り組まなくてはなりません。国には、抜本的な政策のテコ入れを望みたいと思います。

税金の使途は透明性を持たせ、無駄な支出を削減し、必要な分野に優先的に配分する必要があります。そのためには、政府が社会保障費の増大に伴う課題を直視し、改革を先延ばしすることなく早急に対応することが求められます。

吉田健司税理士事務所代表 吉田 健司(税理士・CFP)

家計レベルでも収支の見直しを

とはいえ、すぐに可処分所得の大幅な伸びを期待するのには、無理があります。そうした中で暮らしを維持していくためには、家計レベルでの収支の見直しを、今まで以上に進めることも大事になります。

例えば、可処分所得が同じでも、住宅ローンや家賃などの固定費の比率によって、本当に自由に使える金額は変わってきます。そうした個々の家庭の実情も踏まえた対策が必要になるでしょう。

ここでも、やるべきことは、できるだけ収入を増やす(例えば副業や投資など)、支出を切り詰める(例えば生命保険の見直し、電力・ガス会社の切り替えなど)の両面で検討します。

記事監修者 吉田税理士からのワンポイントアドバイス

このところ家計が厳しいと感じるのには、物価高だけでなく可処分所得が伸びていないことも影響しています。その大きな原因が、高齢化による給付増などを背景とした社会保険料の上昇です。可処分所得の早期の改善は難しいだけに、それぞれの家庭で収支の見直しを行うことが大事になるでしょう。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

東京国税局で主に法人税調査に27年間従事した後、独立。税理士としてクライアントに直接対応し、個々の状況に合わせて共に問題を考え、解決策を見出すことを大切にしています。また、金融機関に属さない独立系ファイナンシャル・プランナーとして、完全中立の立場でアドバイスを行っています。

事務所公式ホームページはこちら

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説