就業促進?配偶者控除・配偶者特別控除の見直し【平成29年度税制改正】

平成29年度税制改正において、女性の労働力を活用するという観点から、配偶者控除・配偶者特別控除の見直しが行われます。これによって配偶者の給与収入に応じた配偶者控除の条件が緩和されると同時に、一定収入以上の高所得者が配偶者控除の適用範囲外となります。そこで、この記事で今回の見直しの影響に関して詳しく解説していきます。

今回の見直しの概要

本改正では、「配偶者控除・配偶者特別控除の見直し」が行われます。

この見直しを簡潔にまとめると、「所得控除額38万円の対象となる配偶者の給与収入の上限が現在の103万円から150万円に引き上げられ、納税者本人の給与収入が1,220万円以上の場合は配偶者控除の適用外となることで、パート労働などでの就業調整の負担軽減及び給与収入の増加が見込まれる一方、高所得者に対する増税となる」と言えます。

ここで使われている給与収入150万円という水準は、安倍政権が目指す最低賃金の全国平均1,000円の時給で1日6時間、週5日勤務した場合の年収(144万円)を上回るものとして設定されています。

改正によって、損をしないためにも改正の内容を正確に把握しておきましょう。

それでは、現行の配偶者控除制度の詳細と今回の見直しの内容、及びそれによって生じる具体的変更内容について解説していきます。

現行の配偶者控除・配偶者特別控除の内容

配偶者控除とは

配偶者控除は、一定の収入以下の扶養親族がいる場合に税負担を軽減するという個人所得課税における施策の1つで、配偶者の給与収入が103万円以下(合計所得金額の場合38万円以下)の場合に、納税者が38万円分の所得控除を受けられる制度です。

配偶者控除の対象となる条件

配偶者控除の対象となる条件は、以下の4点です。

(1) 民法の規定による配偶者であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

つまり、婚姻届を提出し法律上の夫婦であることと、配偶者の給与収入が103万円以下であることが主な条件となります。加えて、別居中など居住地が同じでなくても生活の基盤が同じであれば同一生計とみなされ適用内となります。

では、配偶者の収入が103万円を超えた場合には、配偶者控除は受けられないのでしょうか。その場合に、重要になるのが配偶者特別控除です。

配偶者特別控除とは

配偶者特別控除は、配偶者の給与収入が103万円超141万円未満(合計所得金額の場合38万円超76万円未満)の場合に、給与収入に応じて38万円~3万円の間で一定の所得控除を受けられる制度です。

配偶者の収入が103万円を超えた場合に極端に税負担が増加するのを防ぐ為に、収入に応じて段階的に控除額が減少する仕組みになっています。

扶養下にある配偶者がパートタイム労働などから給与収入を得たとしても、その額が103万円以下であれば38万円の所得控除を受けることができ、また、103万円を超過した場合でも極端に負担が増加するのではなく、その収入に応じた控除を受けられる仕組みが配偶者控除・配偶者特別控除というものです。

配偶者控除・配偶者特別控除の見直しの詳細

そして、その配偶者控除・配偶者特別控除に関して、以下の2点の見直しが行われます。

①配偶者控除の対象となる配偶者給与収入の上限引き上げ。

②配偶者控除・配偶者特別控除の適用に関して納税者本人に対する収入制限の新設。

この2点の変更によって、

①配偶者の控除内労働時間の増加

②高所得者の配偶者控除の適用除外

が起こることが考えられます。

それでは、改正によって所得控除にどのような変化が起きるのか、具体的に見ていきましょう。

現行制度と改正後の違い

納税者本人の受ける控除額

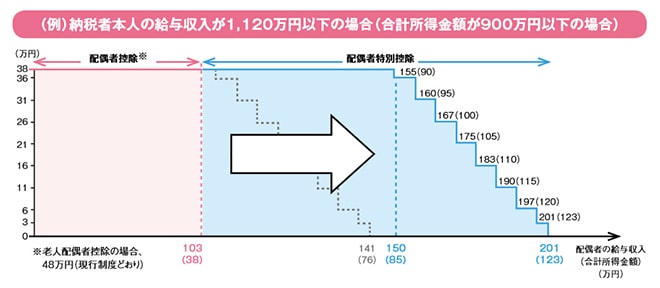

従来の所得控除では、所得控除38万円の対象となる配偶者の給与収入の上限は103万円でしたが、今回の見直しによりこの上限が150万円に引き上げられます。また、配偶者の給与収入が150万円超201万円未満(合計所得金額の場合85万円超123万円未満)の場合でも、給与収入に応じて38万円~3万円の間で一定の所得控除を受けられます。

(尚、老人配偶者控除の場合は現行制度どおり控除額は48万円です。)

出典:平成29年税制改正パンフレット(財務省)

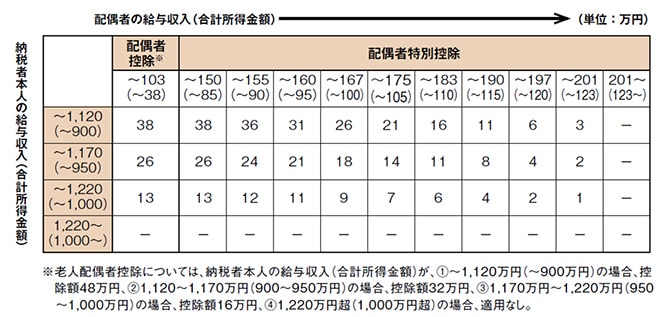

納税者本人の所得制限

現行の制度上、納税者本人の収入による配偶者控除額の変動はありません。しかし、今回の見直しによって、納税者本人の給与収入に応じた控除額の制限が導入され、下の図の様に給与収入が1,120万円(合計所得金額の場合900万円)を超える場合には控除額が逓減し、1,220万円(合計所得金額の場合1,000万円)を超える場合は控除額が消失することとなります。

出典:平成29年税制改正パンフレット(財務省)

所得控除計算の具体例

具体的な場合を想定し、現行制度での控除額と改正後の控除額を比較してみましょう。

①納税者本人の給与収入が1,000万円で配偶者の給与収入が130万円の場合

現行制度上:控除額11万円

改正後:控除額38万円

②納税者本人の給与収入が1,000万円で配偶者の給与収入が150万円の場合

現行制度上:控除なし

改正後:控除額38万円

③納税者本人の給与収入が1,300万円で配偶者の給与収入が100万円の場合

現行制度上:控除額38万円

改正後:控除なし

このように、改正の前後で控除額が大きく変わると同時に、納税者本人の年収によってはそれまで38万円あった控除が全て消失するという場合も考えられます。

配偶者控除・配偶者特別控除の見直しによってどんな影響がある?

本制度改正で予想される影響

今回の見直しによって就業調整の負担が軽減され、主婦のパート労働時間の増大やそれに伴う世帯所得の増大が見込まれますが、控除適用に収入に応じた制限が設けられたことで、収入の大きい企業経営者などにとっては所得税負担が増大することが想定されます。

配偶者控除の適用条件は、変更が加えられると同時に金額によって細かく変動する複雑な仕組みになっています。それぞれの実情に合わせた最適な対応について税制に精通した税理士に相談し、税制面で損をしないようしっかりとした対策を打つのが得策でしょう。

まとめ

今回の税制改正は、パート労働の条件緩和によって低所得者に対しては”減税”となると同時に、高所得者に対しては”増税”となる可能性があります。改正によって、配偶者控除が消失する場合もあるので、制度の移行前に一度検証・確認しておきましょう。

東京大学卒。

経理業務で得た知見や、中央官庁時代に得た法律や制度に関するナレッジを分かりやすく解説します。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

トランプ政権の“品目別関税”とは?業界別影響と企業がとるべき対策を解説