社団法人・財団法人・NPO法人の税金について徹底比較

社団法人・財団法人・NPO法人といっても、その違いは分かりづらいかもしれません。しかも、社団法人と財団法人は一般社団法人・一般財団法人と公益社団法人・公益財団法人と細かく区分されているため、なおさらでしょう。そこで、社団法人・財団法人・NPO法人を税金面から徹底比較します。

社団法人・財団法人・NPO法人とは

社団法人・財団法人・NPO法人の税金を比較する前にそれぞれの法人のアウトラインを見ていきましょう。

社団法人・財団法人

社団法人と財団法人は目的が異なります。

- 社団法人:構成員である「人」が営利活動以外の目的で事業を実施する組織(例 公益社団法人青色申告会)

- 財団法人:奨学金の貸与など「財産」を運用する目的で事業を行う法人(例 公益財団法人交通遺児育英会)

- 上記の社団法人・財団法人は「登記のみで設立された組織」または「公益認定(公益性の審査)を受けている組織」になるかどうかでさらに細かく区分されます。

- 登記のみで設立している組織(公益認定を受けていない):一般社団法人・一般財団法人

- 公益認定を受けている組織:公益社団法人・公益財団法人

| 人が事業活動をする | 財産を運用する | |

|---|---|---|

| 公益認定を受けている | 公益社団法人 | 公益財団法人 |

| 登記のみで設立している | 一般社団法人 | 一般財団法人 |

NPO法人(特定非営利活動法人)

NPO法人(特定非営利活動法人)とは、「保健、医療または福祉の増進を図る活動」や「社会教育の推進を図る活動」など、特定非営利活動を実施する目的の法人です。ボランティア活動など、市民の自由な社会貢献活動としての特定非営利活動の健全な発展を促進する趣旨で設けられました。

社団法人・財団法人・NPO法人の税金

社団法人・財団法人・NPO法人のメリット・デメリットを知る前にそれぞれの税金について確認しましょう。

普通法人となる法人

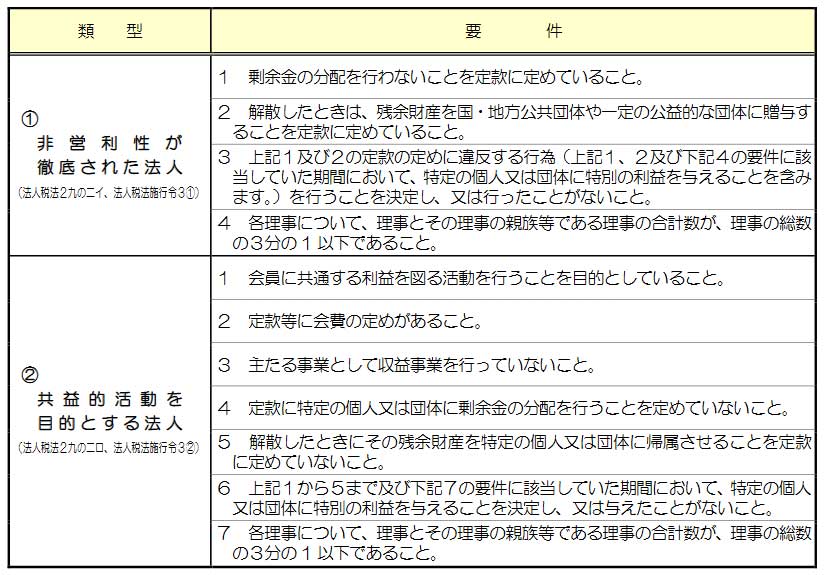

一般社団法人と一般財団法人のうち、非営利型法人以外の法人は株式会社や合資会社と同じ普通法人となります。非営利型法人とは、次の表の「①非営利性が徹底された法人」または「②共益的活動を目的とする法人」のいずれかのすべての条件を満たした法人です。

普通法人と同じ一般社団法人・一般財団法人は全所得課税になります。全所得課税とは、獲得した所得のすべてが法人税などの課税対象になることを指します。

公益法人等となる法人

社団法人・財団法人・NPO法人のうち、公益法人等となるのは次の通りです。

- 一般社団法人・一般財団法人のうち非営利型法人

- 公益社団法人・公益財団法人

- NPO法人

公益法人等の場合、法人税などの課税対象は収益事業で獲得した所得のみになります。言い換えれば、収益事業以外の事業から発生した所得は非課税です。

たとえば、ある福祉サービスを営むNPO法人で、収益事業以外の事業にかかる「会費収入=所得」が10万円の場合、同額10万円は非課税であるため、課税所得から差し引いて法人税などを計算します。

収益事業の範囲

収益事業は次の34業種に限定されています。

- 1. 物品販売業

- 2. 不動産販売業

- 3. 金銭貸付業

- 4. 物品貸付業

- 5. 不動産貸付業

- 6. 製造業

- 7. 通信業

- 8. 運送業

- 9. 倉庫業

- 10. 請負業

- 11. 印刷業

- 12. 出版業

- 13. 写真業

- 14. 席貸業

- 15. 旅館業

- 16. 料理店業その他の飲食店業等を行う事業

- 17. 周旋業

- 18. 代理業

- 19. 仲立業

- 20. 問屋業

- 21. 鉱業

- 22. 土石採取業

- 23. 浴場業

- 24. 理容業

- 25. 美容業

- 26. 興行業

- 27. 遊技所業

- 28. 遊覧所業

- 29. 医療保健業

- 30. 技芸教授業

- 31. 駐車場業

- 32. 信用保証業

- 33. 無体財産権の提供を行う事業

- 34. 労働者派遣業

普通法人から公益法人等に変更した場合の税金

一般社団法人・一般財団法人が非営利型法人になり、普通法人から公益法人等に移行した場合、変更に伴い法人税などの調整計算が必要になります。調整計算の代表例は繰越欠損金という今年度の累積赤字額を翌年度以降の所得から差し引く制度です。しかし、普通法人の繰越欠損金のうち所得から引ききれなかった残額は公益法人等に変更した時点で切り捨てられてしまいます。

公益法人等から普通法人に変更した場合の税金

非営利型法人の一般社団法人・一般財団法人が条件を満たさなくなったなど、公益法人等から普通法人に変更した場合にも法人税などの調整計算が必要になります。それは法人税などの非課税対象であった収益事業以外の事業にかかる「累積所得」または「累積赤字」を普通法人に変更した年度の所得金額の計算に反映させる点です。

- 累積所得:益金算入

- 累積赤字:損金算入

普通法人・公益法人等の税制上のメリット・デメリット

社団法人・財団法人・NPO法人の税制上のメリット・デメリットは、普通法人と公益法人等の税金の違いになります。

公益法人等のメリット・デメリット

公益法人等のメリットは次の通りです。

(1)収益事業で獲得した所得しか課税されない

会費収入の取り扱いが代表例でしょう。たとえば、一般社団法人でも非営利型法人なら公益法人等になるため、会費収入は法人税などが非課税になります。しかし、普通法人なら課税対象になってしまいます。

(2)累積赤字が損金算入される

普通法人への変更に伴い、収益事業以外の事業の累積赤字が損金算入されます。

一方、公益法人等のデメリットは次の通りです。

(1)収益事業以外の事業の赤字は損益通算できない

たとえば、公益法人等の一般社団法人がボランティア活動をしているとします。収益事業以外の事業で計上した赤字額は所得から差し引くことができません。

(2)累積所得が益金算入される

普通法人への変更に伴い、収益事業以外の事業の累積所得が益金算入されます。

普通法人のメリット・デメリット

普通法人のメリットは収益事業以外の事業以外の赤字が損益通算できる点です。そのため、普通法人は収益事業以外の事業にかかる費用も損金算入できます。

一方、デメリットは次の通りです。

(1)全所得課税であること

収益事業以外の事業にかかるもうけも含めて、獲得したすべての所得が法人税などの課税対象になります。たとえば、同じ会員制の一般社団法人でも、公益法人等なら会費は非課税ですが、普通法人の場合は課税対象になってしまいます。

(2)公益法人等に変更した場合、普通法人の繰越欠損金が切り捨てられる

公益法人等の累積赤字は普通法人への変更に伴い所得から差し引けるのに対し、普通法人の累積赤字は公益法人等に変更した時点で切り捨てられてしまいます。組織変更に伴う累積赤字の取り扱いでは公益法人等のほうが有利といえます。

(3)法人の財産に相続税が課税される可能性がある

次の条件を満たす普通法人の一般社団法人・一般財団法人に対して相続税が課税されます。課税対象は法人の財産です。

- 相続開始の直前に理事の総人数のうち、同族理事の人数の占める割合が50%を超えている

- 相続開始前5年以内において、理事の総人数のうち、同族理事の人数の占める割合が50%を超える期間の合計が3年以上である

個人財産を一般社団法人・一般財団法人に移動させて、相続財産を減らして相続税の納税を回避する方法は問題視されていたため、平成30年度に税制改正されました。

まとめ

社団法人・財団法人・NPO法人のメリット・デメリットの判断材料に税金面が挙げられます。公益法人等または普通法人によって納税額が違ってきます。事業目的などにより、それぞれの組織形態のメリットを享受し、デメリットをできるだけ回避することがポイントになります。

| 公益社団法人 公益財団法人 |

公益認定を受けていない一般社団法人・一般財団法人 | ||

|---|---|---|---|

| 非営利型法人 | 非営利型法人以外の法人 | ||

| 法人税法上の法人区分 | 公益法人等 | 普通法人 | |

| 課税所得の範囲 | 収益事業から生じた所得が課税対象(注) | 全ての所得が課税対象 | |

▼参照サイト

- https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000148322.html

- https://www.nta.go.jp/publication/pamph/hojin/koekihojin/pdf/01.pdf

- https://www.nta.go.jp/law/shitsugi/hojin/26/06.htm

- https://www.nta.go.jp/publication/pamph/hojin/koekihojin/01.htm

- https://www.nta.go.jp/publication/pamph/hojin/koekihojin.pdf

- https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201909/01.htm

- https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=325AC0000000073_20180401_430AC0000000007&openerCode=1#734 (相続税法66条2 特定の一般社団法人等に対する課税)

TAX(税金)ライター。会計事務所で約10年間の勤務により調査能力を身に付けた結果、企業分析の能力では高い定評を得、法人から直接調査を依頼される実績も持つ。コーチングスキルを活かした取材力で、HP・メディアでは語られない発言を引き出すのが得意。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説