全ての決算はここから始まる!月次処理の意義とその進め方について解説

会社は商品を仕入れ、販売することで利益を上げます。企業活動をしていくうえで得意先を開拓する営業や商品の在庫管理をする部署を設けますが、「数的」に統括管理する部署が経理です。

本記事では、経理が毎月行う最初の集計業務「月次処理」について、進め方と押さえておきたいポイントを解説します。

まずは知りたい「経理のお仕事」とは?

経理はオールラウンドプレイヤーでなければならない

一言で「経理」といっても、企業活動に経理が関わる項目は非常に多岐にわたります。例えば、会社の利益を計算しようとすれば簿記の知識、利益をもとに納税額を計算するためには法人税の知識が欠かせません。

また、従業員を雇用すれば社会保険、労働保険の手続き、年末調整などの源泉徴収業務や住民税の特別徴収等の管理業務も必須です。

さらに、これらの項目を全て関連付けて総合的に取りまとめる役職につくためには、営業や在庫管理の実務を把握しつつ、情報を経理業務に正確に反映させるスキルも求められます。つまり企業活動全般を知る必要があり「経理はオールラウンドプレイヤーでなければならない」といわれる所以です。

経理は「会社の心臓部」

経理には、人事・営業・製造・在庫管理など様々な部署から情報が集まってきます。情報をもとに集計して求められる財務数値からは、うちの会社は何が得意で、どこに問題があるのかを分析できます。売上高が低迷していれば営業活動が不足しているのが一因として考えられますし、儲かっているわりには資金繰りが厳しいと感じるようであれば、余剰在庫を抱えていないかの検討も必要でしょう。

このように経理が集計する数値には、会社の経営方針を左右するような項目が数多く存在します。そういった意味では、経理の位置づけは「会社の心臓部」であるといっても過言ではありません。

「月次処理」とは何か?その位置づけと決算との関係

「月次処理」とは会社の中間テスト

月次処理とは、経理が事業年度を通じて会社全体の情報を集計し財務数値を出す作業のことです。月次処理は法律で定められている義務ではなく、任意のタイミングで行って構いません。極端な話、期中で処理しなくても決算で一気に処理してしまってもOKです。しかし、前述したように、財務数値とは会社の現状を分析する数値です。万が一、何らかの問題点があれば月ベースで少しずつ修正しながら決算に向かって進むための指標となりますので、一般的には毎月行います。「中間テスト」をしながら会社の実力がどれくらいあるのか?いまどこに向かって進んでいるのか?を把握するイメージです。

「月次処理」で押さえておきたいポイント

月次処理を行うタイミングとしては毎月行うことを原則にしましたが、問題は「どのレベルで処理を行うか」です。

法人は、毎事業年度末に「決算報告書」という書類を作成します(決算処理)。

決算処理は年間を通した経理処理をもう一度精査し、企業会計原則や税法に照らし合わせ、処理が適正であるかを詳細に検討するという作業です。

要求されるのは最高レベルでの会計監査で、手間と時間がかかります。決算処理レベルでの処理を月次処理にも求めるのは、正直、費用対効果から見て適切であるとはいえません。月次処理の段階では、最低限押さえておくべき項目に重点を置いた、ある程度簡便的な監査を行うのが現実的です。

では、どの項目を監査対象とすべきなのかを列挙してみましょう。

- ① 売掛金、買掛金、未払金

- ② 在庫(商品、製品、原材料、仕掛品など)

- ③ 人件費

- ④ 固定資産

上記、会社の損益に大きな影響を及ぼす項目を重点的に監査していきます。

経営者が月次処理で知っておくべきこと

簡易的ではありますが、月次処理が終了した時点で「試算表」というのが経理から経営者の手元に届きます。

決算報告書の月次版という位置づけですが、このなかには経営方針の決定に必要な情報が数多く含まれていますので、必ず目を通していただきたい書類です。月次処理と同様に、決算処理レベルでの詳細な分析には時間と労力がかかりますので、見るべきポイントを解説します。

- ① 売上高

- ② 売上総利益率

そもそも売上高が目標値に達していなければ当期の利益目標をクリアすること自体が難しいでしょう。

売上総利益率は会社の経営スタイルそのものを表す数値ですので、異常値が出ていれば即、経営に影響してくる部分です。

多忙なスケジュールであってもこの2点は必ず確認しましょう。

「月次処理」は正しい決算の第一歩

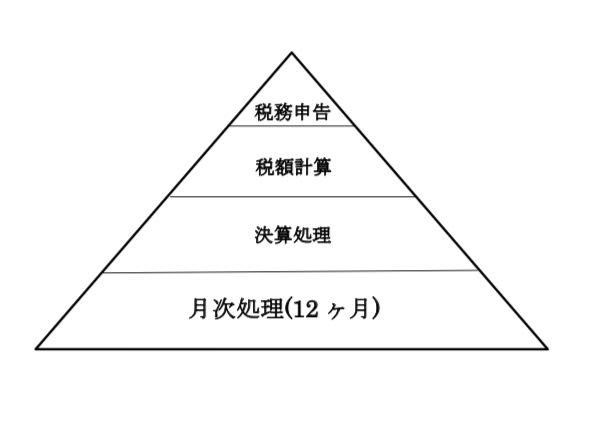

「月次処理」と決算の深い関係

年間を通した経理処理のイメージ。

このように「月次処理」を基礎として「決算処理」を行い、「決算処理」で作成した決算報告書に基づいて「税額計算」「税務申告」を行う、というのが基本的な流れです。つまり、月次処理はその後に続く決算処理以降の作業の根幹になる、重要な部分です。

決算を見越した月次処理をする

膨大な処理項目と専門的な税務の知識が必要となる決算に向け、月次処理の段階で進めておきたいものを列挙してみます。

① 在庫(棚卸資産)

会社にある実在庫の数量をカウントして在庫高を計上する「実地棚卸」を毎月実施するのが理想ですが、棚卸業務が非常に煩雑であることから決算期のみ実施する企業も多いでしょう。棚卸資産については「売上原価のマイナス項目」として利益や売上総利益率に大きく影響を及ぼす項目であり、決算で実地棚卸をしてみたら大きな黒字が出ていた、というケースもありえます。月次処理の段階において、可能な限り正確な数値を計算しておくことが決算時点での税額の予測に繋がります。

②人件費

「給与等の引上げを行った場合の税額控除」という税法上の特典があります。

簡潔に説明すると、前事業年度と比較して給与等の支給額が増加していれば、一定基準額の税額を控除できるという制度です。月次処理の段階で前年比、どれくらい給与等が増加しているのかを把握しておけば、節税額についてあらかじめ予測できることができ、節税額を見越して決算賞与の支給額を上乗せすることもできます。

また、決算処理とは関係ありませんが、月次処理の段階で人件費を正確に合わせておけば、社会保険料の算定基礎届や労働保険の年次更新、年末調整や給与支払報告など、他の事務処理がスムーズに進むといったメリットもあります。

③固定資産

「30万円未満の少額減価償却資産」の特例や「中小企業者等が機械等を取得した場合の特別償却、税額控除」など、税法上の優遇措置が数多く存在する項目です。購入した固定資産がこれらの特典に該当するかを月次処理の段階から把握しておけば、節税効果がどれくらい見込めるかをあらかじめ知っておけます。

また、税法上の特典のなかには決算日前に手続きをしておかなければならないものもあり、決算処理が始まってからでは間に合わない、というケースもありますので月次処理の段階で手続きを進めておく必要があります。

まとめ

経理の大仕事といえばどうしても「決算」に目が奪われがちですが、決算のゆくえを方向付けているのは月次処理の正確性である、といっても過言ではありません。決算が始まった時点でできる利益対策、節税対策というのは想像される以上に少なく、非常に限定的なものです。月次処理でポイントを押さえた処理さえしておけば、決算の段階で利益額や税額について頭を痛めることもありませんし、早期に軌道修正することも可能です。月次処理の重要性について今一度考察されることをおすすめします。

Webライター/ライター

フリーランスとして様々な記事を執筆する傍ら、経理代行業なども行う。自身のリアルな経験を活かし、税務ライターとして活動の場を広げ、実務で役立つ生きた税法の解説に努めている。取材を通じて経営者や個人事業主と関わることも多く、経理や税務ほか、SNSを使った情報発信の悩みにも応えている。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025参院選】選挙公報・政見放送の見方と政策比較のポイントを徹底解説

-

【2025参院選】立候補にかかる費用とは?選挙活動の実態と供託金・公費負担を解説

-

【2025参院選】参院選で私たちの生活はどう変わる?各政党の政策を徹底比較・完全解説

-

【2025年参院選】選挙運動のやり方とルールを徹底解説!NG行為とは?

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ