個人事業主が電子帳簿保存をするには?ペーパレスだけではないメリット

青色申告をする個人事業主は、所得税法に基づき会計帳簿や会計書類を保存しなければならないとされています。しかし、一定の要件のもと会計帳簿などの電子データ保存が特例として認められています。この記事では、個人事業主が会計帳簿を出力せずに、オリジナルの電子データで保存する方法を解説します。

令和2年分確定申告からの青色控除額が変わる?

平成30年度の税制改正での変更点とは?

令和2年分の所得税確定申告から、青色申告特別控除額や基礎控除額が改正されます。改正内容は次のとおりです。

- 青色申告特別控除額 現行65万円 → 改正後55万円

- 基礎控除額 現行38万円 → 改正後48万円

- 電子申告 又は 電子帳簿保存をすると 青色申告特別控除額が65万円

青色申告が10万円少なくなる代わりに、基礎控除が10万円増えます。これだけではプラスマイナスゼロですが、電子申告などにするとさらに10万円の控除が可能となるのです。

結局、電子申告か電子帳簿保存をすることで、従来までの青色申告特別控除額は変わらず、全体の控除額が増えることになります。令和2年分の確定申告からはこのほか、給与所得控除や配偶者控除などにも変更がありますので注意が必要です。

電子申告か電子帳簿保存か?

青色控除を65万円とするためには、電子申告又は電子帳簿保存が要件となります。現段階でのおすすめは電子申告です。電子申告については、さまざまな申告方法が設けられ、電子申告は年々やりやすくなってきています。

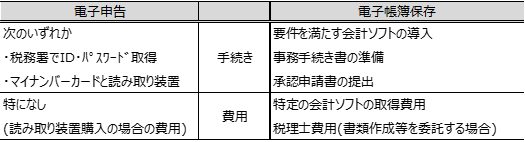

電子申告と電子帳簿保存の違いは次のとおりです。

したがって、今年の申告を郵送や持参で行なった場合は、次回の申告からは電子申告にすることをおすすめします。電子申告の読み取り装置はスマホでも可能です。

電子帳簿保存については電子申告に比べ、やや手続き面での負荷が大きいと考える人が多いです。しかし、電子帳簿保存についても現状の紙での保存からのシフトを考えるメリットは十分にあります。電子帳簿保存によるメリットは次のとおりです。

- 省スペース

会計帳簿は会計ソフトから出力されますが、紙の状態で最低7年間の保存が義務付けられます。請求書などの証憑もあわせると場所を確保するのは大変です。 会計帳簿を保存するためだけに事務所のロッカーを確保しつづけるのではなく、電子帳簿保存により少しずつでも空きスペースを増やすことができます。 - 省力化の推進

確定申告後でも問題ないのですが、会計帳簿を印刷するには手間と労力がかかります。過去の帳簿を見るには通常会計ソフトで確認するにもかかわらず、労務費に加え、用紙代やインク代などのプリントアウト費用がかかります。電子帳簿保存により、会計帳簿印刷にかかる費用を省略することができます。 - 新たなしくみは不要

会計帳簿以外にも、実際の業務では重要なやりとりを電子上で行っていることもあります。請求書や確認書が電子メールに添付されている場合もあり、証憑のプリントアウトは大変です。電子帳簿保存は、現にパソコンにあるデータのまま保存という方法で実現できます。

また、スマホの故障などで確定申告時に電子申告ができない事態となっても、一度電子帳簿保存を適用しておけば、毎年安心ともいえます。

保存の対象となる帳簿とはなにか?

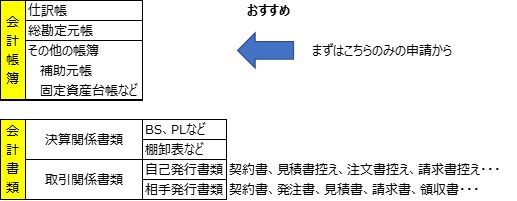

まずは帳簿のみの保存から申請してみる

会計において利用する資料はたくさんの種類があります。これらの資料を「会計帳簿」と「会計書類」に分けて考えます。

会計帳簿とは、正式には「国税関係帳簿」、会計書類とは「国税関係書類」といいます。

会計帳簿は、取引に関する帳簿であり、具体的には仕訳帳、総勘定元帳、その他の帳簿(補助元帳や固定資産台帳など)を指します。

会計書類には、会計ソフトから出力される決算関係書類と取引関係書類があります。取引関係書類には、自己が発行した契約書や見積書控え、請求書控え等と、取引先が発行した契約書、見積書、請求書等があります。

電子帳簿を保存する方法には、電子データ保存とスキャナ保存があります。電子データ保存とは、最初の記録から一貫してパソコン等を使用して作成するデータを保存することです。したがって、ほぼ会計ソフトで処理したデータが対象といえます。

電子データ保存については、電子的な状態(オリジナルの電子データ)での保存が国税関係帳簿と、国税関係書類の一部について認められています。これに対し、スキャナ保存とは紙の書類を電子データにして保存することで、国税関係書類のうち取引関係書類の一部について認められています。書類の電子データを保存する場合と書類のスキャナ保存をする場合等の要件はそれぞれ異なり、申請も別々となっています。

個人事業主には、将来的にはすべてのデータについて紙の書類をなくすことを目標にしつつ、まずはパソコンに入っているデータの「会計帳簿」の「電子データ保存」から始め、段階的に完全な電子帳簿保存に移行することをおすすめします。

認証済みのソフトウェアを利用するのがおすすめ

おすすめする申請手続きは、次のとおりです。

- 認証会計ソフトを導入する

電子保存の申請にあたって一番おすすめなのは、市販のソフトウェアのうち、日本文書情報マネジメント協会(JIIMA)の認証を受けている会計ソフトを利用することです。

電子帳簿保存が可能な会計ソフトとは、会計帳簿の電磁的記録による保存機能が搭載されていることが要件です。個人事業主の場合には、以下のサイトで最初から法的要件の認証が取れている製品をおすすめします。

認証済みのソフトウェアを利用した場合には、パンフレット等の添付資料を省略することができます。しかし、認証済みの会計ソフトの種類があまり多くないのが現状です。 - 事務手続き書の準備

事務手続き書とは、会計ソフトを利用するにあたっての会計処理・手続きを明らかにした書類です。手続き書には、会計ソフトへの入力手順(訂正や削除のしかた)、入力期間(入力締め、締め後の訂正方法)、入力担当者、会計データの保存方法や保存期間などを記載します。

事務手続き書において、伝票を直接的に訂正、削除することに制約があること、データ保存方法が決められていることなどを事務手続き書で明確にしておきます。 - 承認申請の提出

所轄税務署に申請書を提出しますが、原則として3か月後からの適用となるため、申請書の「備付け開始日」は提出日から3か月後にする必要があります。

ただし、青色申告特別控除額の改正の始まる令和2年分に限っては、令和2年9月末日までに申請書を提出し、同年中に承認を受け、同年の12月末までに電子データ保存ができれば例外的に認められます。

不便を感じずに、事務手続き書どおりに業務をすすめることが、個人事業主の電子帳簿保存化をスムーズにするコツです。

数か月分まとめて入力したり、確定申告の直前になってあわてて入力してしまったりすることのないようにすることが大切です。事務手続き書に沿って正しく伝票処理をし、間違いがあった場合も手続き書どおりの訂正を続けることが電子帳簿保存をする上で気を付けるべきことになります。

YouTube動画でポイントを解説中!

【コロナ時代の税金の話】青色申告の個人事業主が電子申告で確定申告すべきたった一つの理由【フリーランスの確定申告】,3分でわかる!税金チャンネル

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる!税金チャンネル」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる!税金チャンネル

まとめ

電子帳簿保存制度については、現時点では個人事業者に向けた制度というには、やや時期尚早なのかもしれません。しかし、一度の承認で青色申告特別控除額を継続して確保できる上、今後消費税でのインボイス制度導入を控える中、紙を少しでも削減することは事業の効率化につながります。

電子申告だけではなく、電子帳簿保存について前向きに検討するのはいかがでしょうか?

▼参考URL

- https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

- https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf

- https://www.nta.go.jp/publication/pamph/sonota/0018004-061_01.pdf

- https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm

- https://www.jiima.or.jp/activity/certification/denshichoubo_soft/list/

- https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/pdf/1-2.pdf

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。

新着記事

人気記事ランキング

-

【2025年参議院選挙まとめ】仕組み・注目点・過去の傾向と全体像をわかりやすく解説

-

【2025参院選】主要政党の政策比較|物価高・年金・防衛の争点を徹底解説

-

大阪万博2025の全貌!注目の見どころ・費用・楽しみ方を徹底解説

-

【2025年参院選】参議院選挙の制度・投票方法・比例代表の仕組みを徹底解説

-

【2025参院選】注目の争点と各党の政策を徹底比較 消費税・減税・インボイス制度

-

米国向け輸出入企業必見!トランプ関税が導入されたら?国別影響と対応策を仮想シナリオで徹底解説

-

裏金問題とは?政治資金の透明化と不正の実態を解説

-

【2028年4月施行予定】新遺族年金制度の変更点まとめ

-

5月末が申告期限!3月決算企業の法人税務申告ガイド

-

オフィスの観葉植物は経費計上できる?正しい仕訳方法と注意点を解説